Table of Contents

在台灣股票市場時,財報與股價等結構化資料容易取得,但真正主導短期波動的,往往是「事件」。 從公告、主管機關發布到媒體報導,每一則訊息都可能影響投資人情緒與資金流向。 然而,傳統財務數據難以捕捉這些即時反應,使投資人難以判斷哪些事件會被市場真正定價。

TCRI 看門狗(TCRI Watchdog, WD) 正是為解決這個問題而生。TEJ 將分散的公告與新聞事件轉化為可量化的信用風險信號,協助投資人以系統化方式掌握市場對事件的真實反應。

本文聚焦於公開資訊觀測站(MOPS)來源的重大訊息事件,透過事件研究法(Event Study Methodology)分析市場對不同事件強度(–3 至 +3)的反應, 揭示壞消息往往比好消息帶來更劇烈、也更持續的價格影響, 並說明 TCRI 看門狗如何成為投資決策與風險監控中的 Alternative Data 核心工具 。

在資訊快速流動的市場中,投資人需要的不只是「知道事件發生」,而是能即時量化事件的市場影響力。 TCRI 看門狗(WD) 將公告、主管機關資訊與新聞等非結構化文本資料轉化為可觀察、可比較、可追蹤的事件信號(Event Intensity)。

TCRI WD 每日收錄台灣所有上市櫃公司(含已下市公司)的事件,來源包括:

每則事件經 TEJ 分析團隊與模型雙重校正後,依其對企業信用風險之潛在影響程度,給予 –3 至 +3 的事件強度分數,並進一步劃分為 5 大構面與 逾 100 個細分類 。

| 代碼 | 事件大類 | 涵義 |

| A | 會計/財報分析 | 與財務報導、會計處理、公告揭露相關的事件,反映企業財務透明度與財務穩健程度。 |

| I | 產業前景 | 反映公司經營環境、產能、成本、研發進度、資金籌措等面向的事件,揭示企業營運動能與產業趨勢。 |

| M | 經營層 | 涉及公司治理、董監高層動態、內外部詐欺、勞資爭議、資訊安全與內控缺失等事件,反映公司治理風險與經營穩定度。 |

| F | 市場交易 | 與資本市場交易、公司評等變動、股價異常、上市櫃狀態變化等有關的事件,反映市場對公司信用與流動性的直接反應。 |

| R | 危機 | 涉及公司財務危機、違約、下市、破產重整等事件,是最直接影響信用風險的訊號。 |

這套架構讓投資人能以統一標準量化市場事件的性質與方向,不論是監控個股風險,或評估整體市場風險情緒,皆能在相同尺度下比較 。

公開資訊觀測站(MOPS)的公告是台灣上市櫃公司揭露經營與財務狀況的主要管道。無論是新投資案、董監事異動、債券發行,或財報修正,這些事件往往在公告前後引發顯著的市場反應。

本研究以 TCRI 看門狗事件強度資料庫 為基礎,分析 2018 至 2025 年間超過 33,000 筆 P 來源(MOPS)公告事件,探討事件強度與股價異常報酬(AR)之關聯性,並檢驗市場對正負訊息的非對稱反應。

事件強度分組:每則事件均附有強度分數,透過強度分組,可檢視市場是否根據事件性質展現有系統的反應模式,例如提前反應、延遲反應或事後修正。

事件強度分組定義

| Group | 事件強度條件 |

| negative | <0 |

| -1 | =-1 |

| -2 | =-2 |

| -3 | =-3 |

| positive | >0 |

| 1 | =1 |

| 2 | =2 |

| 3 | =3 |

| neutral | =0 |

研究方法:事件研究法(Event Study Methodology),衡量事件發生前後公司股價相對於正常水準的異常表現。研究設定如下:

📌 點這裡查看更多: 運用Point-in-Time財務資訊找尋因子

結果顯示,市場對事件的反應具有明顯的方向性與非對稱特徵:壞消息引發的跌幅遠高於好消息帶來的漲幅,且其負面效應通常延續更久。

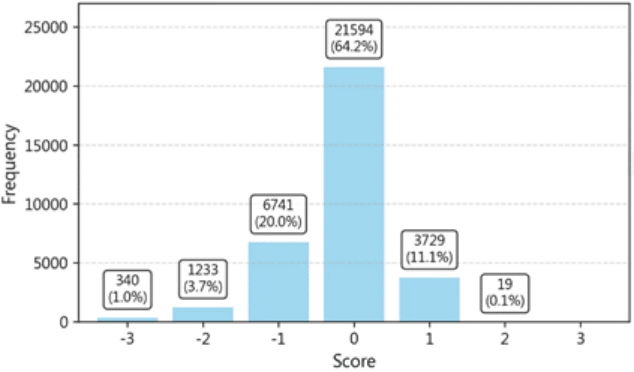

如圖 1 所示,公告事件的樣本分布以中性(0 分)與輕微負面(–1 分)為主,

其中 –1 至 –3 分的事件共占約四分之一,顯示市場雖以常態訊息為主,但極端事件仍有觀察價值。

圖 1:事件分布圖

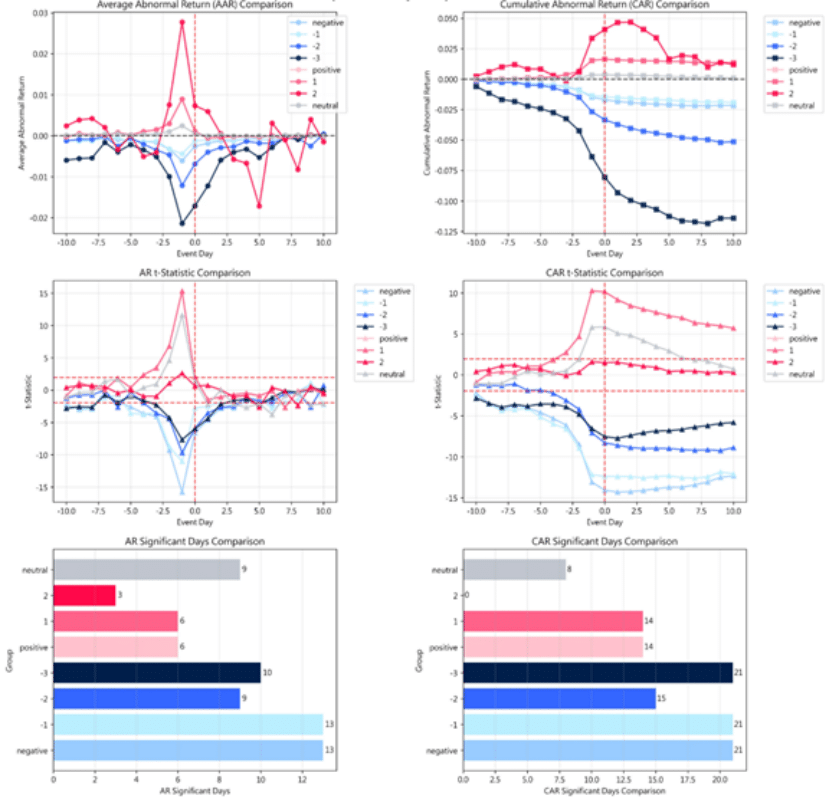

進一步分析股價反應發現,事件強度與市場報酬呈現明顯的的負相關,且此一負面衝擊隨著強度等級的提升而加速擴大。

表 2:詳細統計結果

| Group | Event Count | Mean AAR (%) | Final CAAR(%) | 顯著性 |

| -1 | 6741 | -0.09% | -1.90% | *** |

| -2 | 1233 | -0.23% | -5.12% | *** |

| -3 | 340 | -0.54% | -11.40% | *** |

| 1 | 3729 | 0.06% | 1.34% | *** |

| 2 | 19 | 0.06% | 1.19% | |

| negative | 8314 | -0.10% | -2.12% | *** |

| neutral | 21594 | 0.00% | 0.05% | |

| positive | 3748 | 0.06% | 1.34% | *** |

統計顯著性標記:*、**、 ***分別表示在 10% 顯著水準(α = 0.10)、5% 顯著水準(α = 0.05)、 1% 顯著水準(α = 0.01)下顯著。

觀察公告前後股價變化後,我們發現市場通常早於公告行動。事前反應已顯著發生:

在 –3 組極端負面事件中,市場於事件日前(t–1)股價已經出現顯著下跌, 約 56% 的最終跌幅 在公告前就已發生:

公告後 10 日內,負面事件的下跌仍在持續, –3 組的事後報酬為 –3.35%。

相對地,正面事件(+1 至 +2 組)的情況幾乎相反:股價通常在公告前就已提前上漲(預期利多),但公告後反而出現回檔修正。

表3:效果分布表

| Group | CAAR(t-1)% | CAAR(t=0)% | CAAR(t+10)% | AAR(t-1)% | AAR(t=0)% | Pre% Pre-event Ratio | t=0 Ratio | Post-event Ratio % | Marginal Effect % | Post-Event Return% |

| -1 | -1.32 | -1.41 | -1.90 | -0.41 | -0.09 | 69.7 | 4.7 | 25.6 | -78.2 | -0.48 |

| -2 | -2.65 | -3.31 | -5.12 | -1.19 | -0.67 | 51.8 | 13.0 | 35.2 | -44.1 | -1.80 |

| -3 | -6.35 | -8.05 | -11.40 | -2.13 | -1.70 | 55.7 | 14.9 | 29.4 | -20.2 | -3.35 |

| 1 | 1.53 | 1.63 | 1.34 | 0.89 | 0.10 | 114.2 | 7.4 | -21.6 | -88.8 | -0.29 |

| 2 | 3.35 | 4.06 | 1.19 | 2.75 | 0.71 | 281.9 | 60.2 | -242.1 | -74.0 | -2.87 |

| negative | -1.43 | -1.65 | -2.12 | -0.57 | -0.21 | 67.5 | 10.1 | 22.4 | -62.3 | -0.48 |

| neutral | 0.30 | 0.33 | 0.05 | 0.21 | 0.02 | 555.8 | 42.9 | -498.7 | -89.0 | -0.27 |

| positive | 1.53 | 1.63 | 1.34 | 0.89 | 0.11 | 113.5 | 7.8 | -21.4 | -88.2 | -0.29 |

圖4:群組比較圖

綜合來看:

這樣的結果清楚揭示了台灣市場的行為特徵: 投資人對壞消息的反應更迅速、更持久, 而對好消息的反應更情緒化且短暫。這些現象也凸顯了 TCRI 看門狗事件強度資料 的價值—— 它不僅揭示公告事件的表層資訊,更量化了市場對資訊的吸收速度與反應結構, 使投資人能更早辨識潛在風險,或利用這種反應延遲現象,設計更精確的交易策略。

👉 繼續查看第二部分TCRI 看門狗part 2– 不同事件類別的市場反應差異