Table of Contents

自疫情爆發以來,面板產業迎來過去十年期盼已久的榮景。然而,隨著疫情散去,WFH 的需求減少,終端商品購買潮來到尾聲,2022 年宅經濟效應逐漸退燒,加上全球高通膨及黑天鵝事件層出不窮,面板產業面臨急速冷凍的困境。在需求大幅下滑,廠商進入去庫存階段以及資金壓力逐漸增加的背景下,台灣面板廠商營收大幅衰退,獲利同時由盈轉虧。

到了 2023 年第三季,主要消費市場仍未全面回溫,面板價格跌勢僅稍微回穩,各應用別的面板價格皆未見到穩定的上升趨勢。在面板需求未見曙光來臨的情況下,各應用別的面板價格走勢為何?另一方面,台灣面板雙虎又是如何應對此次景氣逆風,維持財務狀況在良好狀態?在這篇文章中,我們將整理疫情以來面板的價格走勢,同時探討台廠近年積極轉型的計畫以及進度,帶你了解近期面板產業發生的變化與台廠在應對策略後的成效。

回顧 2022 年,宅經濟效應鈍化加上高通膨衝擊,導致終端產品需求大幅下滑,庫存水位大幅攀升。雖然各大品牌及電商平台針對 618、雙 11、雙 12 及黑色星期五等促銷祭,進行優惠措施及各項補貼,盼藉此機會能夠加速庫存去化,但成果卻差強人意。根據 TEJ 貨幣觀測與信用評等 162 期,“台廠復甦之期雖仍需等待,然現已備足糧草面對下場戰役” 一文中統計,2022 年全數終端產品應用出貨呈現全面衰退的格局,其中,因宅經濟效應消退,NB 及 Chromebook 遭受的影響最大,出貨年減幅度分別達 -24% 及 -55%,其餘應用如 TV、Monitor 及 Tablet,也皆呈現 4% 至 9% 不等的衰退。

進入 2023 上半年,雖通膨逐漸降溫,但 2023 年歐、美及中國等主要消費市場仍面臨總體經濟不佳,需求不振的情形。在上半年的傳統促銷旺季首戰,中國 618 檔期消費表現不如外界預期;其他地區品牌大廠則多考量 2023 年總體經濟狀況不明朗,消費景氣卻未全面回溫,即便庫存持續改善,品牌大廠的拉貨態度仍然相對過去幾年保守許多。

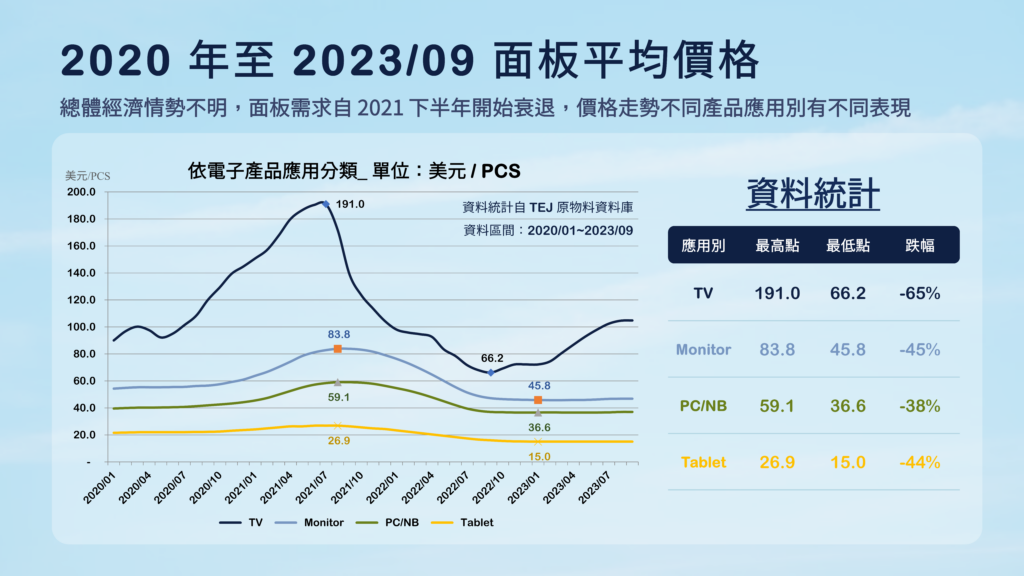

若以面板均價觀察(如上圖),TV 面板均價由 2021 年 7 月份的高點 191 美元 /PCS,快速下跌至 2022 年 9 月份的低點 66.2 美元/PCS,跌幅達 -65%。不過,因 TV 面板較早進入修正格局,修正幅度亦大,使其可以較早迎來面板價格之築底反彈。目前 2023 年 9 月份 TV 面板均價已來到 104.8 美元/PCS,漲幅相較 2022 年 9 月的低點成長達 57%,但此次 TV 面板漲價主要係因 (1. ) 品牌廠短期庫存回補、(2. ) 急單及漲價預期心理下產生的策略性備貨需求,以及 (3. ) 面板廠持續控制產能利用率策略發酵所致。

然而,第三季 TV 面板需求減少,報價漲勢已經停止,第四季需求若持續減弱,價格恐有鬆動的可能。現階段面板廠仍持續採取嚴控稼動率的方式使價格持穩。

Monitor 及 PC/NB 等 IT 面板的部分,分別自 2021 年 9 月之高點 83.8 美元/PCS 及 59.1 美元/PCS,下跌至低點 2023 年 1 月的 45.8 美元/PCS 及 2022 年 11 月 36.6 美元/PCS,跌幅達 -45% 及 -38%。其價格走勢與 TV 面板相似,但起跌點落後 TV 面板一至兩個月,亦使起漲點較晚,目前 2023 年 9 月份均價分別為 46.8 美元/PCS 及 37.0 美元/PCS,相較 2023 年 1 月及 2022 年 11 月低點,小幅成長 2% 及 1%。漲價主係因品牌廠於第二季及第三季初增加備貨,使面板均價小幅上漲。然而,第三季末終端需求仍不理想,面板報價亦由上漲轉為持平,如後續需求仍不佳,面板均價恐轉為衰退。

Tablet 面板價格亦由高點 2021 年 6 月的 26.9 美元/PCS,下跌至 2023 年 1 月低點 15.0 元,跌幅達 -44%。但 Tablet 與 TV、Monitor 及 PC/NB 面板均價走勢較不同,Tablet 於 2023 年 1 月落底後,直至現在都未有明顯反彈趨勢。推測主因是市佔較高的平板電腦廠商於 2023 上半年皆未推出新品,加上通膨仍在,排擠消費性電子購買預算,以上兩點皆會延長民眾產品之使用年限,延後採購新機,故平板面板均價無明顯漲勢。展望下半年,廠商將會陸續推出新款平板電腦,預期將帶動平板電腦出貨量,惟總體經濟情勢依舊不明,推測全年仍維持衰退趨勢,面板報價應持續持平。

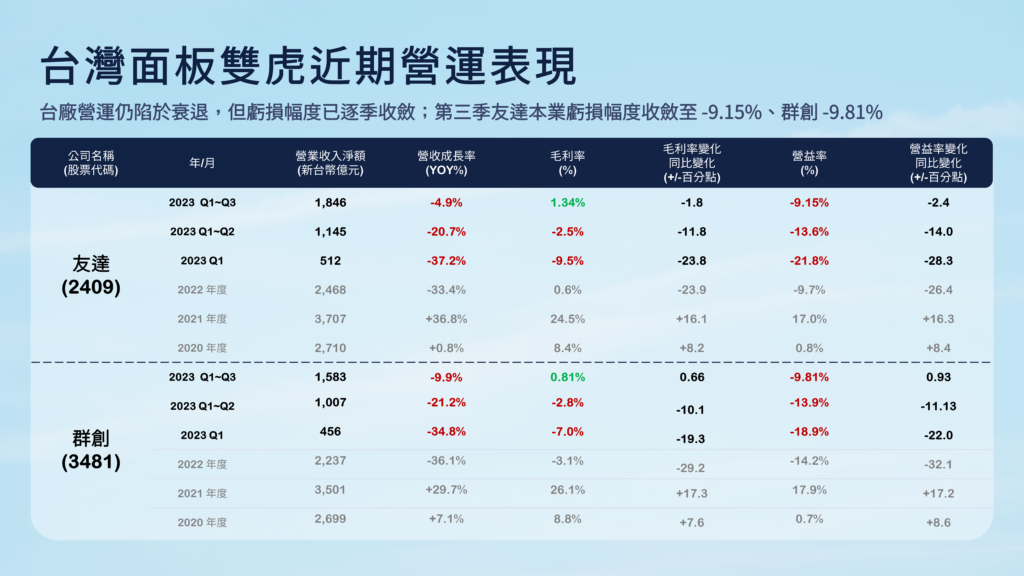

觀察完終端及面板價格趨勢,接著從營運面觀察,2022 年宅經濟效應退燒及高通膨等因素,影響終端需求,導致面板景氣大幅下滑,無論是友達或者是群創,營收衰退皆高達 -33.4% 及 -36.1%,營益率皆由正轉負至 -9.7% 及 -14.2%。

時間來到了 2023 第一季,高通膨仍在,加上基期較高,營收衰退幅度仍高達 -37.2% 及 -34.8%,營益率持續衰退至 -21.8% 及 -18.9%,但來到了第二季面板終端庫存去化進入尾聲,各應用別面板除了Tablet仍維持最低點,其餘應用別包含 TV、Monitor 及 PC/NB 面板均價皆有上漲趨勢,雖總體經濟及終端需求仍待觀察,但因低基期加上面板價格回升,使面板廠營收及獲利轉衰情形已明顯趨緩。友達 2023 年前九個月累計營收以由 Q1 的 -37.2% 縮小至 -4.9%,營益率由 Q1 的 -21.8%,H1 縮小至 -13.6%,群創 2023 年前九月累計營收亦由 Q1 的 -34.8%,縮小至 -9.9%,營益率由 Q1 的 -19.3%,H1 縮小至 -10.1%。

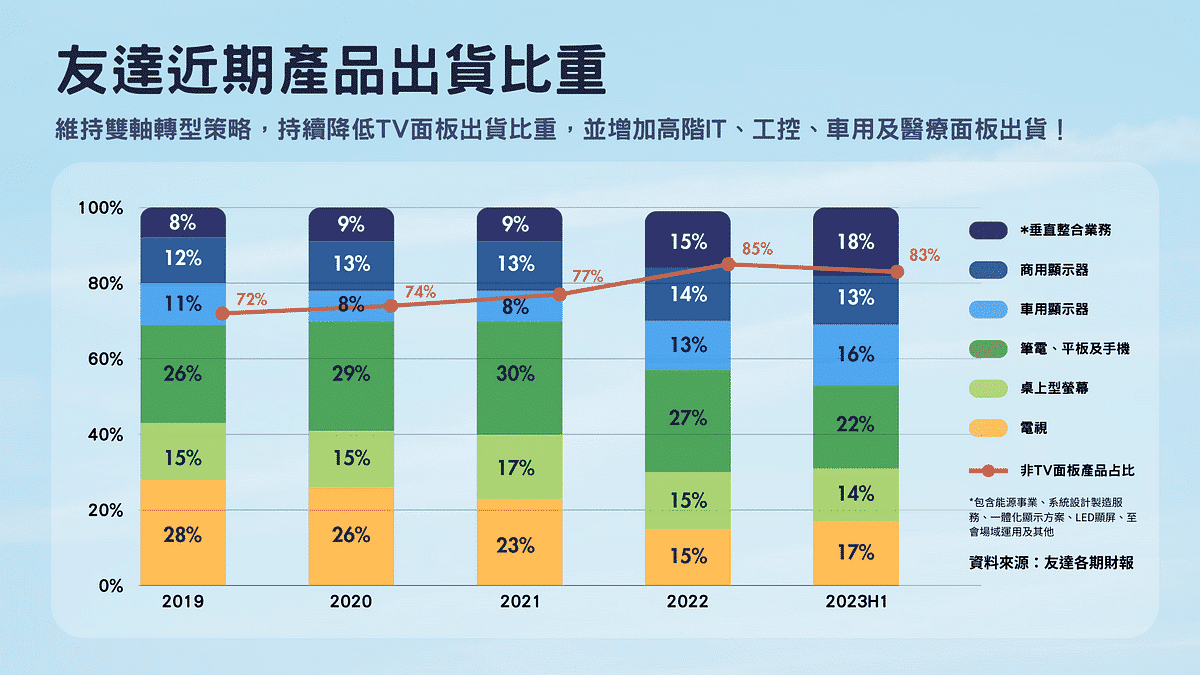

首先是友達的部分,公司維持雙軸轉型策略,持續降低 TV 面板出貨比重,並同時增加高階 IT、工控、車用及醫療面板出貨,且積極布局能源領域(太陽能電廠)及場域經濟,截至 2023H1,TV 面板出貨佔比已由2019年的 34% 下降至 17%,另外亦有明顯成長的係車載顯示器以及垂直整合業務,由 2019 年的 11% 及 8%,目前皆已上升至 16% 及 18%。受景氣波動較大的TV、NB/PC、Tablet 及 Smart Phone 佔比由 2019 年的 69%,目前已下降至 53%。且友達於 2023 年 10 月 2 日宣布收購 BHTC 100% 股權,BHTC 主要產品為車用人機介面(HMI)、車用空調控制系統及電子控制元件等等,收購後除可以持續拓展場域經濟,強化顯示解決方案競爭力外,亦可快速取得 BHTC 於全球各地之客戶資源,拓展車用面板及垂直整合領域營收佔比。

雖在此次面板景氣下行,營收仍大幅衰退,甚至轉為虧損,元氣大傷,但台廠並無中韓積極擴廠,導致有大筆資本支出及研發費用影響獲利之包袱。根據最新 2023Q2 財報資料,目前借款依存度僅上升至 68%,相較前波高點138% 低出許多,且帳上手存現金高達 907 億元,財務情況尚可。

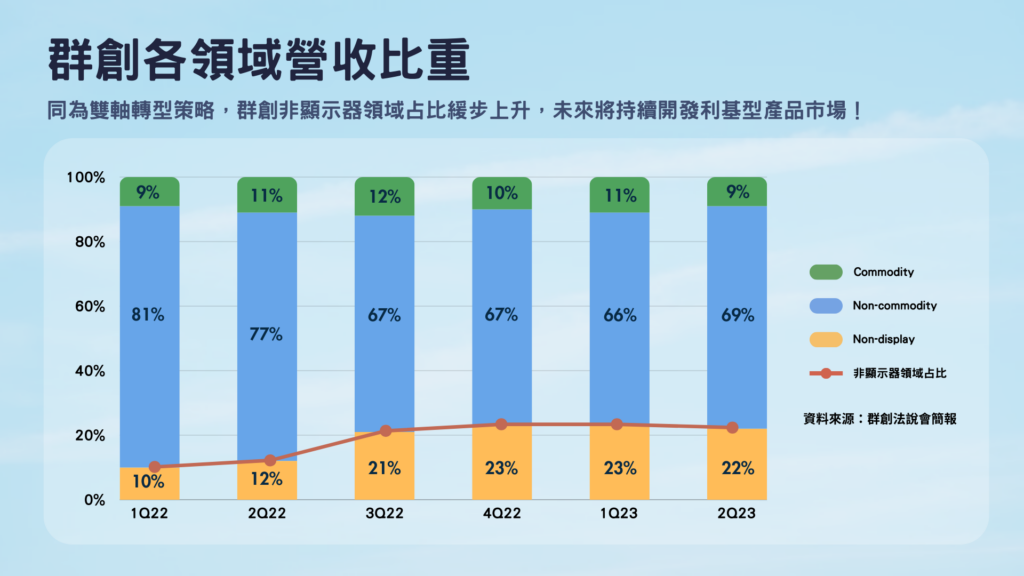

接著是群創的部分,與友達一樣推行雙軌轉型策略,分為顯示器(Commodity 與 Non-commodity)及非顯示器(Non-display)兩大領域群。

各類別的經營策略分別如下: 包含 TV、IT、Tablet 及 Mobile Phone 等產品 Commodity 類別以持續改善成本及良率為目標;主要由商用產品組成的 Non-commodity 類別以維持高毛利及穩定市佔為目標;由 X-ray、Automotive (車載解決方案)及新興應用領域(FOPLP 等)組成的 Non-display 類別則專注提供客戶完整解決方案。

上述的 FOPLP 為扇出型面板級封裝,2019 年起與工研院共同研發,是將 3.5 代舊廠翻新成半導體封裝廠,生產中高階半導體先進封裝所需的佈線層(RDL),預計將於 2023 下半年進行量產,目前已有數間客戶進行驗證中。另一方面,公司表示未來將持續開發利基型產品市場,盼能透過多元發展減少景氣循環之衝擊。截至最近期法說會資料,2023 H1 非顯示器營收佔比已達 23%,較去年同期 11% 成長了 12 個百分點。

群創雖然在此波面板景氣下行中受到嚴重影響,營收及獲利皆大幅衰退且由盈轉虧,但考量到群創沒有中韓廠房資本支出及研發費用之包袱,借款依存度僅有 29%,帳上手存現金高達 1,064 億元,目前財務狀況仍良好。

展望 2024 上半年,面板產業目前大部份應用之面板價格由上漲轉持平,說明終端需求低迷,加上上半年為傳統需求淡季,如總體經濟仍未明顯回溫,面板景氣恐不見起色。

此外,台灣兩大面板廠營運策略,皆朝雙軌轉型策略,在本業積極增加及維持高毛利產品市場佔有率,另一方面布局非面板產業之領域,以減少面板景氣循環帶來之衝擊。雖面板雙虎皆有進展,但兩廠消費性電子產品營收仍佔大宗,故景氣下行時仍會受嚴重衝擊。儘管如此,兩家廠商經歷過幾輪液晶循環週期,公司財務結構已經趨向嚴謹,積極布局非面板產業領域,因此這次面對景氣下行,兩廠營運資金仍相對健康。

最後,在等待面板景氣在 2024 年回溫的同時,廠商若想脫離面板產業循環特性,勢必得打入利基型領域與其他非面板產業,因此,兩家廠商後續的經營策略與產品組合改變將影響其長期競爭力與營運能力,讀者亦可持續關注兩廠在非面板產業的佈局及計畫,從中掌握面板業者最新趨勢。

若讀者想進一步了解,可以訂閱 E-JOURNAL 閱讀完整產業研究文章!

TEJ E-JOURNAL 第 164 期:台面板廠積極改變產品組合,力抗產業逆風!

延伸閱讀

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。