Photo by Freepik

Table of Contents

近年來,全球水泥產業面臨多重挑戰,特別是亞洲地區在內需放緩與產能擴張失衡下,出口競爭愈發激烈。越南與印尼作為東南亞主要水泥生產國,因房地產與基礎建設需求不振影響,導致產能嚴重過剩,紛紛轉向海外市場傾銷,對包括台灣在內的鄰近國家產業造成明顯衝擊。與此同時,台灣本土水泥產業則面對碳排成本上升、電價調漲及內需走緩等結構性壓力,處境日益艱難。

越南及印尼政府早期為帶動經濟成長,大力推動基礎建設政策,吸引當地及外資大量投資新廠與擴產,水泥產線如雨後春筍大量湧現。然近年水泥產業產能過剩的問題逐漸浮現,2024年越南水泥年產能達1.22億噸,受房地產市場嚴加調控及基建投資放緩,越南當地消費量僅約6,500萬噸,導致約3,000萬噸的過剩產能需仰賴出口消化。其主要出口市場包括菲律賓(佔比28%)、孟加拉(佔比15%)、馬來西亞(佔比5%)及台灣(佔比5%)等國。同年印尼水泥產量達1.19億噸,印尼亦受到房地產景氣不佳及基礎建設項目減少影響,當地水泥用量約6,490萬噸,產能過剩約5,410萬噸。印尼2024年水泥及熟料外銷1,190萬噸,出口孟加拉(佔比58%)、澳洲(占比11%)及台灣(占比10%)。

台灣雖非越南與印尼水泥的主要出口市場,但由於其進口到岸價明顯低於國內水泥出廠價格,致使兩國連年穩居我國水泥與熟料前兩大進口來源。根據我國海關統計(詳表一),2024年台灣自越南進口水泥40.7萬噸,金額2,670萬美元,平均每噸單價65.6美元(約新台幣2,145元);熟料116.9萬噸,金額5,580萬美元,平均每噸單價47.7美元(約新台幣1,560元),合計總進口量達157.6萬噸、金額8,250萬美元(約新台幣27.0億元)。

自印尼進口熟料120.3萬噸,金額5,950萬美元(約新台幣19.5億元),平均每噸單價49.5美元(約新台幣1,620元)。相較之下,台灣國內水泥出廠價約為每噸3,000元,每噸水泥價格差異達800美元。越南與印尼兩國於2024年合計出口至我國之水泥與熟料共計277.9萬噸,占我國總進口量約8成,顯示其在產能過剩壓力下,以低價傾銷方式積極拓展海外市場,對我國本土水泥業造成實質競爭壓力。

表一、2019年至2024年水泥與熟料進口統計(單位:萬噸、百萬美元、美元)

| 國家 | 進口品項 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | |

|---|---|---|---|---|---|---|---|---|

| 越南 | 水泥 | 重量(萬噸) | 0.0 | 4.4 | 2.9 | 38.6 | 47.2 | 40.7 |

| 金額(百萬美元) | 0.0 | 2.3 | 1.6 | 28.0 | 33.1 | 26.7 | ||

| 每噸單價(美元) | 0.0 | 53.4 | 56.1 | 72.6 | 70.0 | 65.6 | ||

| 熟料 | 重量(萬噸) | 145.0 | 103.3 | 59.4 | 145.9 | 116.8 | 116.9 | |

| 金額(百萬美元) | 69.2 | 44.6 | 31.3 | 83.6 | 60.0 | 55.8 | ||

| 每噸單價(美元) | 47.8 | 43.2 | 52.6 | 57.3 | 51.4 | 47.7 | ||

| 印尼 | 熟料 | 重量(萬噸) | 11.9 | 53.8 | 97.3 | 80.4 | 83.2 | 120.3 |

| 金額(百萬美元) | 5.9 | 22.8 | 43.3 | 44.3 | 43.5 | 59.5 | ||

| 每噸單價(美元) | 49.2 | 42.3 | 44.5 | 55.1 | 52.3 | 49.5 | ||

| 日本 | 水泥 | 重量(萬噸) | 26.2 | 27.3 | 26.3 | 28.7 | 34.5 | 40.1 |

| 金額(百萬美元) | 13.8 | 14.7 | 15.0 | 21.5 | 25.3 | 28.3 | ||

| 每噸單價(美元) | 52.8 | 53.7 | 57.1 | 75.1 | 73.4 | 70.7 | ||

| 泰國 | 熟料 | 重量(萬噸) | 34.5 | 45.0 | 44.4 | 42.7 | 37.6 | 32.7 |

| 金額(百萬美元) | 17.0 | 20.4 | 22.6 | 25.6 | 20.3 | 16.5 | ||

| 每噸單價(美元) | 49.3 | 45.3 | 51.0 | 60.0 | 53.9 | 50.3 | ||

| 其他 | 水泥 | 重量(萬噸) | 11.9 | 12.5 | 5.0 | 1.0 | 1.0 | 2.0 |

| 金額(百萬美元) | 6.6 | 7.3 | 2.9 | 0.6 | 0.8 | 2.7 | ||

| 熟料 | 重量(萬噸) | 0.0 | 0.0 | 0.0 | 2.7 | 0.0 | 0.0 | |

| 金額(百萬美元) | 0.0 | 0.1 | 0.0 | 1.6 | 0.0 | 0.0 | ||

| 總計 | 水泥 | 重量(萬噸) | 38.1 | 44.2 | 34.2 | 68.3 | 82.7 | 82.8 |

| 金額(百萬美元) | 20.4 | 24.3 | 19.5 | 50.2 | 59.2 | 57.8 | ||

| 熟料 | 重量(萬噸) | 191.4 | 202.1 | 201.1 | 271.7 | 237.6 | 269.9 | |

| 金額(百萬美元) | 92.1 | 87.8 | 97.3 | 155.1 | 123.8 | 131.7 | ||

資料來源:海關進出口統計、TEJ整理

根據台灣水泥工業同業公會統計(詳表二),2024年國內水泥消耗量達1,342.5萬噸,創近年新高,顯示國內需求仍具支撐力。然而,國內水泥產量並未隨需求成長,反而自2021年高點1,195.8萬噸持續下滑,至2024年降至987.6萬噸,累計跌幅超過17%。

產量下滑除反映開工率不足外,亦受到進口低價水泥與熟料持續湧入的排擠效應所致,國產水泥在價格競爭下市場占比逐步萎縮。外銷方面,則更顯疲弱,出口量自2019年的218.1萬噸大幅縮減至2024年的僅13萬噸,幾近退出國際市場,面對越南與印尼低價水泥及熟料傾銷,本土業者外銷競爭力顯著流失,整體產業在內外雙重壓力下,發展面臨嚴峻挑戰。

表二、2019年至2024年水泥產銷量統計(單位:萬噸)

| 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | |

|---|---|---|---|---|---|---|

| 水泥產量 | 1,126.7 | 1,178.6 | 1,195.8 | 1,122.3 | 1,025.2 | 987.6 |

| 國外銷量 | 218.1 | 173.7 | 156.6 | 109.8 | 50.6 | 13.0 |

| 國內銷量 | 905.5 | 959.6 | 1,029.7 | 1,006.8 | 980.3 | 986.8 |

| 進口量(含熟料) | 232.5 | 251.0 | 236.1 | 343.5 | 323.9 | 355.7 |

| 國內消耗量 | 1,138.0 | 1,210.6 | 1,265.8 | 1,350.2 | 1,304.2 | 1,342.5 |

資料來源:台灣水泥工業同業公會、TEJ整理

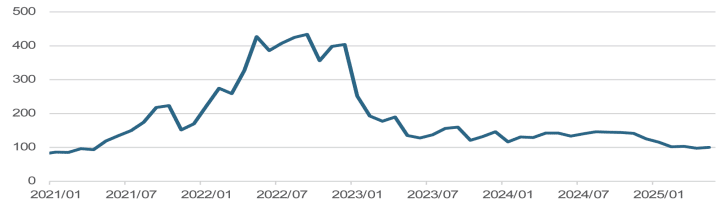

水泥生產為高度耗能且碳排密集的產業,其製程仰賴大量煤炭(約占成本結構40%)、石灰石(約占25%),並需透過旋窯長時間高溫加熱,對電力亦有一定依賴,電力成本約占整體生產成本的12%。自2021年起,全球疫後經濟復甦帶動能源需求,推升煤炭價格穩步上揚,2021年煤炭均價增至平均每噸142美元(詳圖三)。2022年因俄烏戰爭爆發,加劇歐洲能源危機,煤炭需求激增,價格飆升至平均每噸360美元的歷史高點。2023年全球供應鏈趨於穩定、但因中國解封後需求不如預期,煤價開始大幅回落,至2024年平均每噸已降至136美元,2025年上半年更滑落至每噸約104美元,回歸疫情前水準。整體而言,煤炭市場歷經劇烈波動後,目前已步入相對平穩期。

▶️延伸閱讀:實踐責任投資要注意!哪些產業屬於「高碳排產業」,還有哪些屬於「爭議性產業與敏感性產業」?

圖三、澳洲紐卡斯爾港煤炭價格(2021/01~2025/06)( 單位:美元/噸)

|

|||||

| 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

| 第一季 均價 | 89美元 | 252美元 | 207美元 | 126美元 | 107美元 |

| 第二季 均價 | 116美元 | 380美元 | 151美元 | 139美元 | 101美元 |

| 第三季 均價 | 181美元 | 422美元 | 151美元 | 144美元 | - |

| 第四季 均價 | 182美元 | 386美元 | 133美元 | 137美元 | - |

| 年均價 | 142美元 | 360美元 | 161美元 | 136美元 | 104美元(上半年) |

資料來源:美國洲際交易所,TEJ整理

相較於國際煤價在歷經劇烈波動後逐步回穩,國內電價則呈現明顯上升趨勢。2024年,台電為反映發電成本增加與彌補長期虧損,分別於4月與10月兩度調漲電價,平均調幅分別為11%與8%,對高耗能產業帶來顯著衝擊。以水泥業為例,據亞泥估算,兩波電價調升導致其全年電費增加逾1億元,年增幅達12%,對整體營運成本造成實質壓力。

除電價上漲外,環境部亦預告自2025年起將要求水泥業申報碳排放,並於2026年起正式開徵碳費,基本費率為每噸300元。雖企業可透過自主減量計畫申請適用優惠費率,若承諾採行「科學基礎減量目標倡議(Science-Based Targets initiative, SBTi)」並完成目標設定,可適用A費率,即每噸碳費50元;若僅採公開揭露減碳目標與減量模式,則適用B費率,每噸碳費為100元。即便可適用優惠方案,整體營運成本仍將明顯墊高。經查詢科學基礎目標倡議組織官網,台泥、亞泥及嘉泥均有完成減碳目標設定,得適用最低每噸優惠費率50元。以2024年碳排放量估算,台泥母公司碳排約350萬噸,預計碳費支出達約1.75億元;亞泥碳排為262.7萬噸,碳費約1.31億元。在面對同業低價傾銷所造成的銷售價格壓力下,國內業者又須承受電價調升與碳費課徵的雙重成本負擔,利潤空間與價格調整彈性均受到嚴重壓縮。

▶️延伸閱讀:碳費即將開徵,對企業獲利會如何影響?能否加速碳排大戶的減量成效?

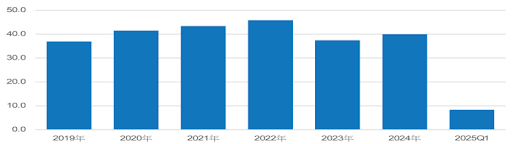

根據內政部統計月報(詳圖四),台灣建築物建造執照核發面積於2020至2022年間穩定成長,從4,150萬平方公尺增至4,580萬平方公尺,年增率持續維持正值,顯示當時在資金充裕與低利環境下,住宅與商辦建案積極推動。然而,2023年在房市景氣反轉、購屋意願下滑,以及央行信用管制政策持續收緊的影響下,建照核發面積大幅下滑至3,740萬平方公尺,年減18.3%,為近年最大跌幅。2024年雖回升至3,990萬平方公尺,年增6.7%,但動能仍屬疲弱。2025年第一季則進一步轉為保守,僅核發8.3百萬平方公尺,年增率僅5.1%。

圖四、2019年至2025Q1建築物建造執照核發統計( 單位:百萬平方公尺、%)

|

|||||||

| 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025Q1 | |

| 建造執照(百萬平方公尺) | 36.9 | 41.5 | 43.4 | 45.8 | 37.4 | 39.9 | 8.3 |

| 建造執照年增率(%) | 8.7% | 12.4% | 4.6% | 5.5% | -18.3% | 6.7% | 5.1% |

資料來源:內政部統計月報、TEJ整理

建商的資金調度為建案推案的關鍵,根據中央銀行統計(詳表五),2019至2024年建築貸款餘額呈現持續上升趨勢,自2019年的2兆944億元成長至2024年的3兆4,382億元,期間雖然總體金額持續增加,但年增率則由2020年高峰的20.5%逐步放緩至2023年的4.1%,2024年略回升至4.3%。建築貸款金額雖仍擴張,惟成長動能已明顯降溫。央行自2021年起為抑制房市過熱,實施選擇性信用管制與貸款總量限制,並嚴格規範土建融成數與資格,導致銀行放貸趨嚴,建商資金取得困難。在資金受限與土地取得不易下,推案轉向合建、都更以分散風險。雖央行要求18個月內開工以釋出供給,實際因融資困難開工意願下滑,營建動能轉弱。短期內建案延宕將壓抑水泥需求,長期若資金環境未改善,水泥業恐面臨結構性下滑與海外低價傾銷競爭加劇。

▶️延伸閱讀:紅潮壓力來勢洶洶!中國低價鋼材傾銷,台鋼鐵業獲利走向如何?

表五、2019年至2024年建築貸款餘額統計( 單位:億元、%)

| 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | |

|---|---|---|---|---|---|---|

| 建築貸款餘額(億元) | 20,944 | 20,944 | 28,764 | 31,658 | 32,954 | 34,382 |

| 年增率(%) | 12.7% | 20.5% | 14.0% | 10.1% | 4.1% | 4.3% |

資料來源:中央銀行消費者貸款及建築貸款餘額統計表、TEJ整理

越南及印尼水泥產業因產能過剩,近年積極拓展出口市場,然而其低價傾銷行為引發多國關注,目前僅有菲律賓對越南水泥課徵反傾銷稅,稅率從2.33%到23.33%不等。台灣區水泥工業同業公會在2024年8月申請提出反傾銷調查,2025年5月財政部關務署初步認定越南確有傾銷情事,財政部2025年07月22日公告,針對自越南產製進口的卜特蘭水泥及其熟料,確定課徵反傾銷稅,越南五大水泥廠課徵稅率自13.59%至19.25%不等,未具名者則一律課徵23.20%最高稅率,自2025年7月28日起實施,為期5年。值得注意的是,越南政府於2025年5月21日宣布調降水泥出口稅率,自原本的10%降至5%,此舉可能進一步強化其水泥產品在國際市場的價格競爭力,對台灣水泥業者形成更大壓力。

在面對越南及印尼低價傾銷壓力不斷升高、國際市場競爭態勢日益嚴峻之際,台灣水泥業者除了倚賴政府啟動反傾銷調查與稅制防護外,也深知產業本身亟需加速轉型,以因應內外挑戰。尤其在國內電價上漲、碳費即將開徵的雙重壓力下,傳統高耗能製程的成本負擔勢必進一步加重,業者正積極尋求突破。然而,水泥業轉型涉及製程升級、設備汰換、低碳技術導入及循環經濟布局,無論在資金或時間上皆需大量投入,並非一蹴可及,轉型成效亦有待後續觀察。

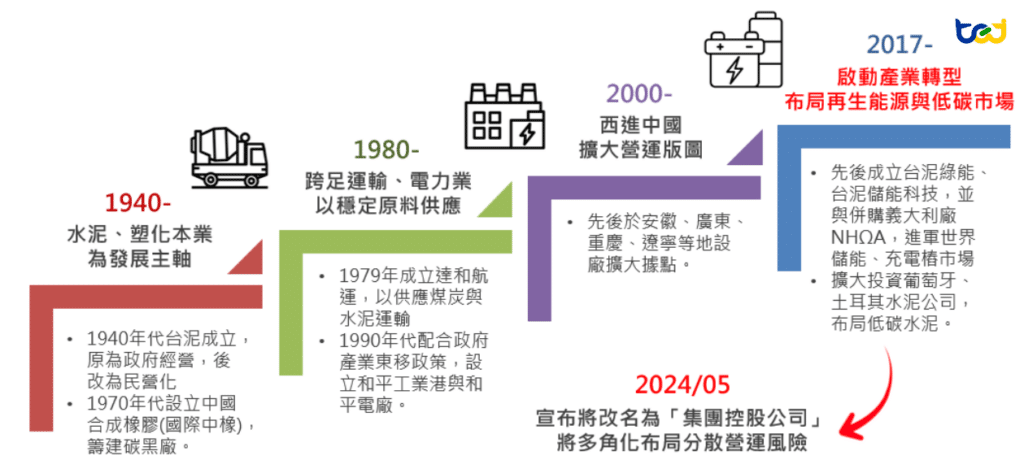

以國內水泥龍頭台泥集團為例,自1940年代以水泥與塑化為核心業務,聚焦本業經營,共計投資11家事業體。此階段為台泥的創業與奠基期,產業發展聚焦在原料加工與基礎建設需求。進入1980至1999年,台泥為穩定水泥生產的原料與能源供應,台泥透過新增事業體擴展至運輸與電力產業,總投資家數達56家。此時期積極與政府部門及其他民間企業合作,如參與民營電廠投資案(和平電力)與成立專責航運公司(達和航運),以垂直整合水泥產業鏈。此外,也開始少量併購既有企業以取得市場通路與技術基礎,為日後跨境擴張奠定基礎。

2000至2016年間,台泥積極布局中國市場,水泥相關事業新增59家,為所有產業中單一時期投資規模最大者。除自建生產基地外,更透過收購當地中小型水泥廠加速取得產能與市占,如收購四川、廣東與重慶地區的區域型水泥公司,降低建廠時程與政策風險。

2017年至2024年為台泥的重要轉型階段,面對全球碳排總量管制與碳費、碳稅等制度壓力,加上水泥屬高碳排產業,台泥轉向投資低碳水泥技術與綠色能源。其中,低碳水泥部分以歐洲為重心,收購並與歐洲廠商合作開發碳捕捉、替代燃料、水泥配方減碳等技術,擴大歐洲市場佈局,並推動台灣本地水泥製程升級。再生能源方面,因應國內推動非核家園、再生能源配比提升等政策,台泥積極投入再生能源產業,並於2021年收購歐洲儲能公司 NHOA,跨足電網儲能與充電基礎設施,全球儲能業務快速擴張。此階段新增事業體高達112家,包含大量與能源轉型、碳管理相關的併購與策略投資案,反映其從單一建材企業邁向多元綠色控股公司的重大變革。

2024年5月,台泥宣佈改名為「集團控股公司」,反映其組織已從單一水泥製造商,轉型為跨足低碳材料、能源科技與國際綠色基礎建設的控股型企業,並藉由併購、策略聯盟與新設子公司,建立更具韌性的全球化經營架構。雖台泥近年積極推動轉型,投入再生能源、儲能、電池材料等新興領域,惟2024年主要營運仍以水泥部門為主,占比約76.3%,電力及能源部門則約為20.5%,顯示轉型布局雖已啟動,惟整體營收結構仍高度依賴傳統本業,轉型之路仍有待時間驗證與持續深化。

表六、台泥集團沿革及產業發展進程(單位:家)

| 產業/期間 | 1940-1979 | 1980-1999 | 2000-2016 | 2017-2024 | 小計 |

|---|---|---|---|---|---|

| 水泥 | 2 | 23 | 59 | 25 | 109 |

| 塑膠 | 1 | 7 | 8 | 4 | 20 |

| 電力及綠能環保 | 1 | 11 | 8 | 72 | 92 |

| 運輸 | 2 | 5 | 7 | 2 | 16 |

| 飯店 | 1 | 0 | 2 | 2 | 5 |

| 其他* | 4 | 10 | 14 | 13 | 41 |

| 合計 | 11 | 56 | 104 | 112 | 283 |

資料來源:台泥年報及TGPS集團觀察家、TEJ整理

▶️延伸閱讀:集團故事_建造台灣水泥王國,辜家與台泥集團的成長之旅!

綜合上述分析,越南與印尼水泥產業產能嚴重過剩,為去化庫存而大舉低價外銷,加劇我國市場價格競爭壓力,造成台灣本土水泥業者產量下滑、出口急凍,並提高對進口熟料的依賴。在國內電價上漲、碳費即將開徵的背景下,國產水泥生產成本節節升高,營運面臨沉重負擔。此外,央行限貸政策壓抑建案推動,亦拖累水泥內需成長動能。

在外部低價傾銷與內部成本升溫雙重夾擊下,台灣水泥產業競爭處境日益艱難,短期內亟需透過反傾銷政策維護市場公平交易秩序。長期而言,隨著全球淨零碳排趨勢推進與區域市場競爭加劇,水泥產業前景不佳,傳統營運模式面臨結構性挑戰,業者應即早分散營運風險,以提升營運韌性與因應未來永續競爭挑戰。水泥業轉型非一蹴可及,除台泥近年積極啟動轉型、佈局綠能與電池材料等新興事業外,其餘水泥業者多數仍處於轉型初期階段,甚至尚未明確啟動,未來恐面對更多挑戰。

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。