Table of Contents

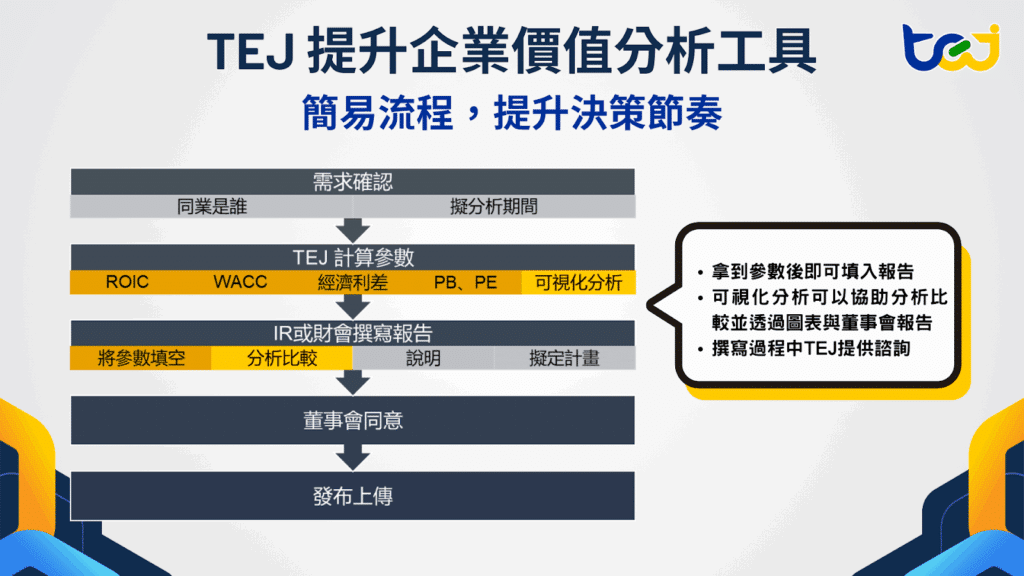

為確保台灣企業的價值揭露能更貼合投資人期待並接軌國際實務,2025年底證交所修訂 Power UpTW 提升企業價值計畫 2.0,並發布新版「提升企業價值計畫揭露指引」。其中一個修訂重點,就是在現況分析指標中新增了「TSR 總股東報酬率」,並將其視為衡量股東長期投資回報的核心指標。

TSR納入指標後,對企業價值的敘事力更為完善:企業優越的投資績效(如 ROIC > WACC),讓企業成長、自由現金流量增加進而讓市場評價提高(如PER提高)、發放的股利增加,使TSR提升。本次TEJ評價團隊將針對 TSR 指標的定義與意義說明,並解釋如何分析及解讀。

如果您想了解「提升企業價值計畫」、「ROIC 和 WACC 評估」,那一定不能錯過以下這幾篇:

👉延伸閱讀:提升企業價值計畫「難」在哪?合理定義ROIC與WACC,掌握更透明的資訊揭露

👉延伸閱讀:台灣上市產業資本配置與回報效率,從ROIC與WACC評估企業價值創造能力

TSR(Total Shareholder Return,總股東報酬率)是一項衡量投資者在特定期間內從持有某公司股票所獲得「總體報酬」的財務指標,它同時納入「資本利得」(股價上漲)與「股利收益」兩部分。與單看股價漲跌幅或僅看股利收益率不同,TSR完整呈現股東在持有期間所獲得的每一分報酬,因此特別適合作為長期投資績效的參考指標。

TSR的計算公式通常表示為:

TSR = [期末股價×(1+配股率)-期初股價+期間總現金股利] / 期初股價

在實務上,專業投資者常直接使用「除權息調整後股價」來計算,這已將股票股利與現金股利產生的除權息缺口補回。

TSR = (期末除權息調整後股價-期初除權息調整後股價) / 期初除權息調整後股價

以 TEJ 股價資料庫 的「除權息調整後股價」為例,其採用投資數據平台標準的後向調整(Backward-Adjusted Price)程序。所謂「後向」係指以最新股價為錨點,由後往前回推。其核心邏輯在於:當公司配發股票(除權)或股利(除息)時,為使歷史股價與當前基準對齊,須將歷史股價按比例(調整因子)處理。透過回溯折算歷史股價,消除因除權息產生的股價跳空缺口,讓投資者能直觀地從股價走勢中,觀察到包含股息再投資後的真實總報酬率(TSR)。

▶️延伸閱讀:還原股價計算方式與查詢方法完整解析,讓不同時間點的股價具備可比性

TSR的意義在於,它從「股東真實所得」的角度出發,強調企業不僅要創造會計上的盈餘與現金流,更要實際轉化為股價與配息的成長,方可被視為成功的價值創造者。在法人與專業投資機構的評估架構中,TSR 亦常作為與同業或市場指數進行橫向比較的關鍵指標,協助投資人判斷標的公司是否能在長期持續創造相對優勢的報酬。

▶️延伸閱讀:TEJ提升企業價值分析工具,包含 ROIC 與 WACC、TSR 等常用評價指標並追蹤近年的變化趨勢,快速找出與同業之間的落差協助擬定改善行動

TSR不僅是一個報酬數字,更是一套可拆解、可追蹤的分析架構,常見用途包括:股東報酬績效評估、股東價值驅動因子分析、跨公司比較與產業策略分析等。

在企業或基金層級,TSR常用來衡量特定期間(例如一年、三年、五年)的總股東報酬,並與大盤指數(如臺灣加權指數)或同業公司群組(peer group)進行比較,以判斷該公司是否跑贏大盤或同業。例如,一家公司若三年TSR為150%,而同業平均為80%,則可視為在該期間為股東創造了相對優異的價值。

進一步地,可將TSR拆解為「股價成長貢獻」與「股利貢獻」,例如:

透過此種拆解,可分析該公司價值成長的來源是來自獲利成長、市場評價(Multiples)提升,還是積極的股利回饋,進而檢視其經營策略、股利政策與回購策略是否與創造長期股東價值的方向一致。例如成熟產業的公司(如電信、民生工業)常以股利作為主要回報來源,而高成長科技股(如 AI 供應鏈)則以股價上升為主。

▶️延伸閱讀:觀察EMS產業的經濟利差矩陣,透過ROIC與WACC衡量資本效率

在資產管理與投資組合建構中,機構投資者會將TSR納入底層分析,用來篩選長期表現穩定的標的,或作為風險調整後報酬的參考依據之一。例如將TSR與ROIC、成長率、波動率等指標並列,建構多維度的標的評估矩陣,有助於識別兼具「價值創造」與「穩定回報」的優質企業。

了解如何運用ROIC 與 WACC,成為驅動企業價值提升的核心引擎

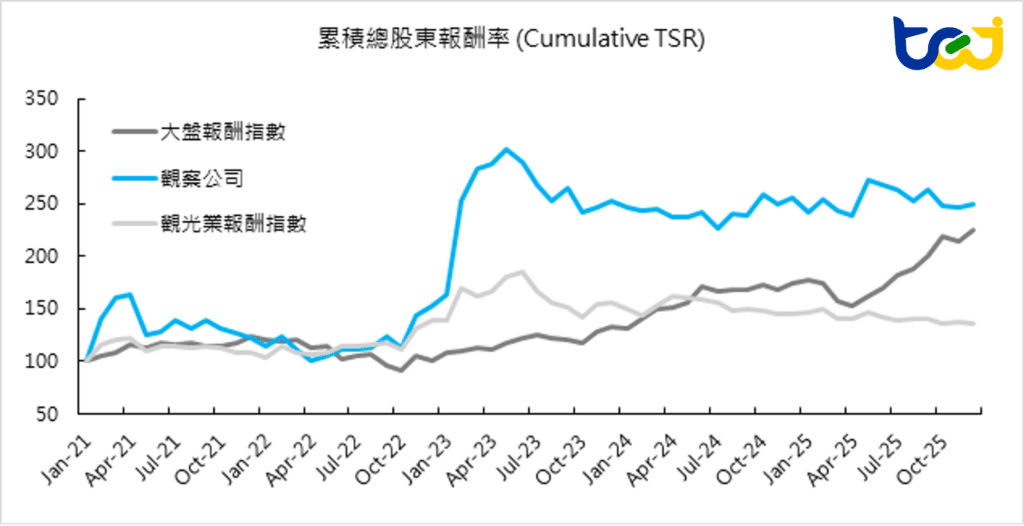

累積總股東報酬率(Cumulative TSR)衡量投資人在特定持有期間內結合股價增值與股利再投資後的總財富成長,其使用除權息調整後股價來推算,有效消除了除權息與股票分割等企業行為所造成的股價不連續性(Price Gaps)。且透過將不同規模與股利政策的公司收益表現標準化,確保在「基準一致」且納入複利效應的前提下,能與大盤總報酬指數(Total Return Index)進行長期的績效優劣評估。

如圖一所示,以從事連鎖餐飲業務的上市公司(下稱觀察公司)為例,可觀察到儘管公司在2025年的報酬率表現不如大盤,但就五年累積TSR來看, 2021年起長期持有之投資績效優於大盤。此外,與同業觀光報酬指數相比,觀察公司展現了大幅度的領先優勢。這顯示其報酬表現不僅受益於產業整體的成長趨勢,更多是來自於公司本身的獲利能力或競爭力。

圖一、累積總股東報酬率(2021/1~2025/12)

資料來源:TEJ股價資料庫,TEJ評價分析團隊整理

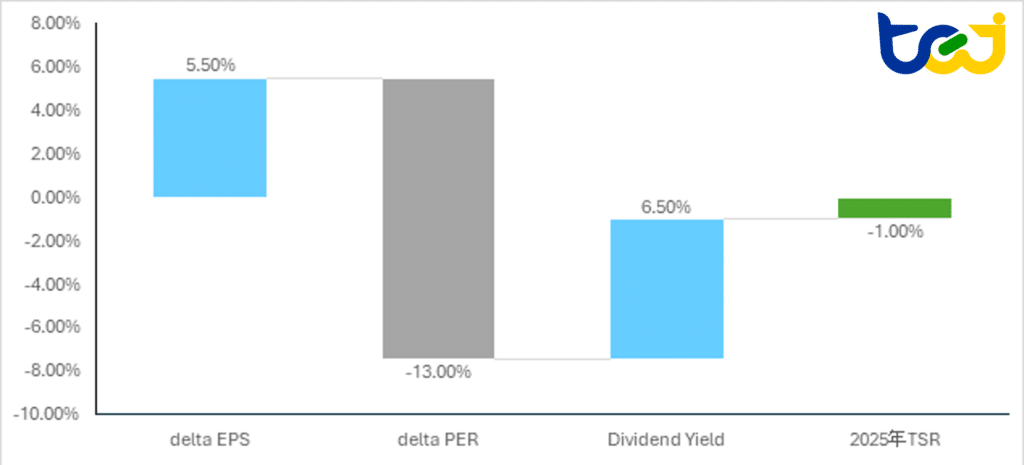

根據 Morgan Stanley 的研究,TSR ≈ 每股盈餘(EPS)成長率 + 本益比(PER)變動率 + 現金股利殖利率(Dividend Yield)。舉例來說,若公司 2025 年TSR=-1%,可進一步拆解:

透過指標拆解,企業能更明確地向投資人闡述驅動 TSR 的關鍵因子,以就本例來看,即便公司 2025 年的 TSR 受市場波動影響而呈現負值,但在 EPS 成長與穩定股利政策上仍表現優異,顯示基本面依然穩健。此外,公司若能進一步搭配 經濟利差矩陣分析(ROIC-WACC vs Δ Invested Capital),將能更有力地說明企業如何將資源轉化為實質價值。透過這種深度分析,公司不僅能具體論述其價值創造的成果,更能清晰傳遞提升企業價值的策略路徑,從而強化與投資人之間的溝通深度與長期信賴。

圖二、總股東報酬率拆解示意圖

資料來源:TEJ評價分析團隊整理

▶️延伸閱讀:ROE、ROA 能真實反映企業價值嗎?學會用 ROIC 與 WACC 看懂企業真正的價值創造力

TSR 作為衡量股東報酬的核心指標,不僅完整納入了股價增值與股利收益,更透過拆解與比較,揭示企業價值創造的源頭與競爭優勢。在實務應用中,TSR 是績效評估、激勵機制及治理決策的重要工具之一,具備高度的長期參考價值。企業若能將 TSR 搭配 ROIC、ROE、WACC及PBR 等核心數據進行深度交互分析,不僅能優化內部的資本配置,更能向市場傳遞一套邏輯嚴密、基於事實的長期價值創造敘事,從而贏得投資人的長期信任。

TEJ 深耕台灣財金資料庫逾 30 年,累積完整且精確的市場與產業數據作為基底。TEJ 評價團隊由多位產業分析、財務分析及價值評估專業人才所組成,具專業機構 ( 美國評價師協會 NACVA 、中華無形資產暨企業評價協會 CABIAV 、國際認證評價專家協會評價師ICVS、工研院無形資產評價種子師資證班結訓 ) 認證資格之評價分析師,提供公正客觀的一站式評價顧問服務。

選擇 TEJ,即選擇以專業、數據與在地經驗,揭示企業與資產的真正價值。提供撰寫提升企業價值計畫報告所需參數,讓 ROIC與WACC成為企業競爭力的語言,而非制式填表。欲了解評價服務的內容,歡迎點擊網站了解更多,或是聯繫我們!