Photo by Freepik

Table of Contents

回顧相關文章《台灣上市產業資本配置與回報效率,從ROIC與WACC評估企業價值創造能力》以及《價值革命進行式!日韓台「提升企業價值計畫」的政策成效與啟示》,證交所引導台灣上市公司提升企業價值,目的在於吸引更多國際資金流入以及強化企業創造長期價值之能力,且希望提升資訊透明度使資本市場走向強式效率,積極與股東和利害關係人溝通,進而提升公司治理能力。

根據證交所公布的提升企業價值計畫書範例,ROIC及WACC為衡量企業價值創造的量化指標之一,指標看似明確且單純,但實際分析時卻是困難重重,除了資料取得不易外,一些營業週期特殊的行業若套用一般公式,將會扭曲量化結果。因此本文以「營建業」此特殊營業週期產業作為釋例,分成上下兩篇文章說明企業價值創造衡量的方法與要點。本篇將先以營建業價值鏈、生命週期及景氣切入,帶大家初步分析營建產業概況。

▶️延伸閱讀:台灣上市產業資本配置與回報效率,從ROIC與WACC評估企業價值創造能力

▶️延伸閱讀:價值革命進行式!日韓台「提升企業價值計畫」的政策成效與啟示

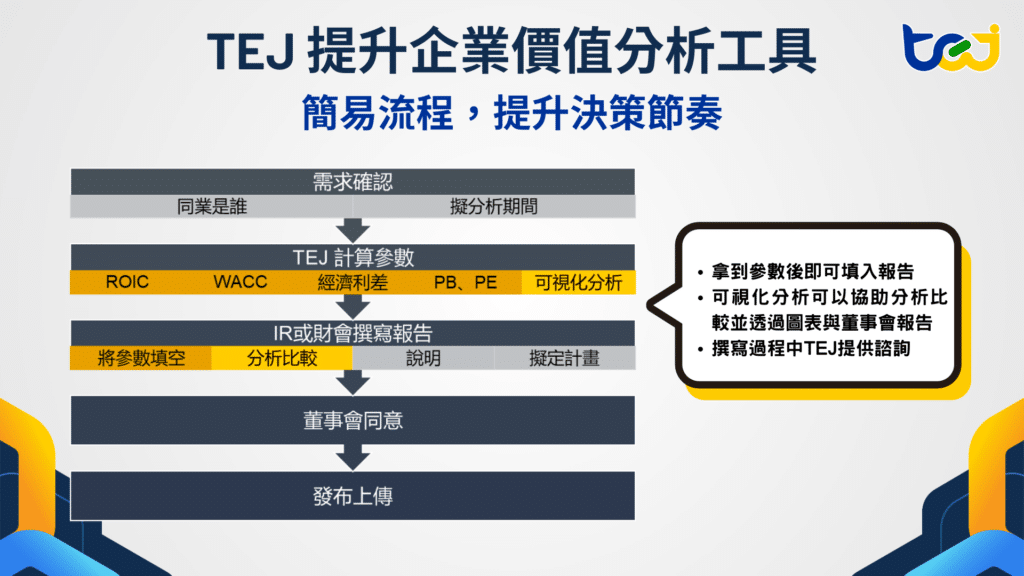

了解如何運用ROIC 與 WACC,成為驅動企業價值提升的核心引擎

在進行特殊產業分析前,先複習一下ROIC以及WACC的公式。

根據TEJ研究歸納出三類較為權威及具影響力之機構計算ROIC的定義(表一):分別為紐約大學史登商學院的評價學術權威Aswath Damodaran;S&P Capital IQ標普全球,主要是提供金融資訊與統計數據的全球金融服務業;以及Morgan Stanley美國紐約的國際金融服務公司,提供包括證券、資產管理、企業合併重組和信用卡等金融服務,所發表之一篇文章《Return on Invested Capital》。

表一、比較三類較權威且具影響力機構定義之ROIC公式

| ROIC(A) | ROIC(B) | ROIC(C) | |

|---|---|---|---|

| 參考來源 | Aswath Damodaran | S&P Capital IQ: Return on Capital | Morgan Stanley Return on Invested Capital |

| 分子:稅後營業利益 | 營業利率*(1-稅率),若稅率=NA,以0%代替 | 營業利率*(1-稅率),若稅率=NA,以0%代替 | EBITA-現金稅 = {(營業利益+攤銷費用)-[退還(支付)所得稅+利息費用*(1-名目稅率)]} |

| 分母:投入資本 | [(期初股東權益總額+期初附息負借款-期初現金)+(期末股東權益總額+期末附息負借款-期末現金)]/2 | [(期初股東權益總額+期初附息負借款)+(期末股東權益總額+期末附息負借款)]/2 | [(期初長、短期附息負債+期初租賃負債+期初其他長期負債+期初股東權益總額)+(期末長、短期附息負債+期末租賃負債+期末其他長期負債+期末股東權益總額)]/2 |

資料來源:Aswath Damodaran、S&P、Morgan Stanley,TEJ整理

WACC加權平均資金成本估計,說明如表二所示。其中無風險利率、市場風險溢酬、貝他及債務資金成本之資料,皆可以使用TEJ資料庫來進行衡量評估。

表二、WACC公式及衡量參數

| 參數 | 說明 |

|---|---|

| 無風險利率(Rf) | 採用台灣十年期公債殖利率 |

| 市場風險溢酬(E(Rm)-Rf) | 採台灣市場1995年7月至評價基準日之年報酬率平均值 |

| 貝他(βL) | 使用有舉債之貝他(Levered Beta) |

| 權益資金成本(Ke) | 採用MCAPM:Rf +βL×(E(Rm)-Rf) |

| 最適權益比重(We) | 採用本身權益比重 |

| 債務資金成本(Kd) | 為將產業內企業有可比性,統一採用「TCRI信用風險殖利率」+「無風險利率」估算 (無TCRI等級之未公開發行公司假設TCRI = 6) |

| 最適債務比重(Wd) | 1- We |

| 稅率 | 有效/實質稅率,若稅率=NA,以0%代替 |

| WACC | Ke × We + Kd ×Wd × (1-Tax) |

資料來源:TEJ整理

然在進行ROIC與WACC分析時,並不完全適用全部產業,某些特殊產業需要搭配其他指標或是將比率做調整進行分析較為妥當,例如:金融保險業因其資本結構組成與其他一般產業不同,投入資本需重新定義;營建業因營業週期較長,單一期的指標可能導致分析失真;生技產業因營業週期長,新藥上市前大多虧損,研發費用可能應資本化計入投入資本。

▶️延伸閱讀:新藥上市困難重重,改良型新藥505(b)(2)為生技產業帶來新商機

了解如何運用ROIC 與 WACC,成為驅動企業價值提升的核心引擎

本文章根據以上特點,舉「營建業」為例,點出進行提升企業價值計畫的ROIC與WACC分析時,可能須考量的部分。

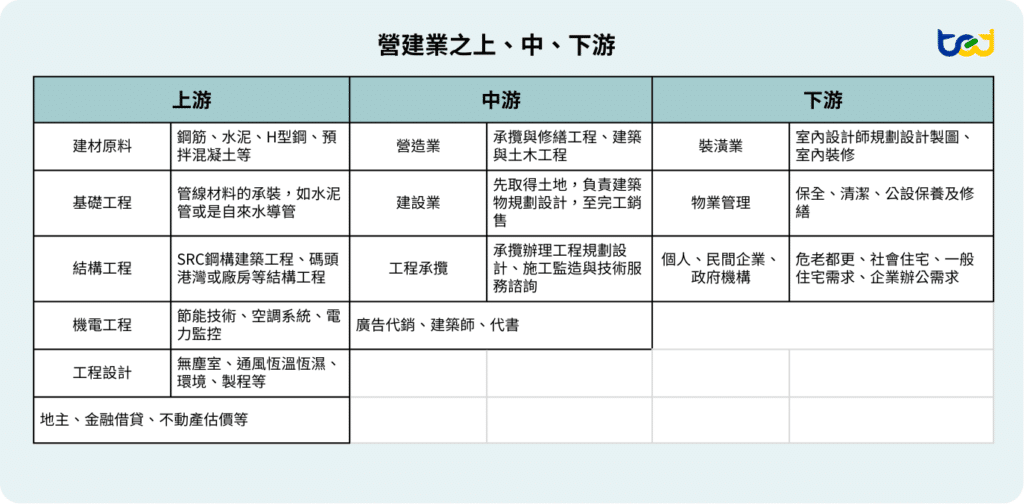

一般所稱的營建業應再細分為「營造業」以及「建設業」,其差異主係建設業為開發暨整體規劃的角色,從土地取得、企劃分工、資金籌措、到委託建築師設計,再到招標或承攬施工,最後到銷售建案,一手管控;而營造業則是依設計圖承包工程,進行建築施工,最後完工交付。

營建產業主係國家經濟與社會的基礎建設,常被稱作「火車頭產業」,可帶動上、下游相關產業的發展,增加就業人力需求與資本投資機會。其上游包含了鋼筋水泥等建材及結構、管道與機電等基礎工程;下游則為建案完工時,業主可能會進行後續的裝潢裝修工程及物業管理等。

其中,營造業因施工品質關乎用戶的生命財產安全,係屬於特許行業,經營造法第7、12及16條規定,設立登記前須經中央目的事業主管機關核准後始營運,營造業分為三類:綜合營造業、專業營造業以及土木包工業,分別就種類、專門技術有資本額及工程承攬規模之規定。

圖三、營建業之上、中、下游

資料來源:TEJ整理

▶️延伸閱讀:面對越南與印尼低價水泥入侵、碳費與電價推升營運成本,國內水泥業轉型刻不容緩

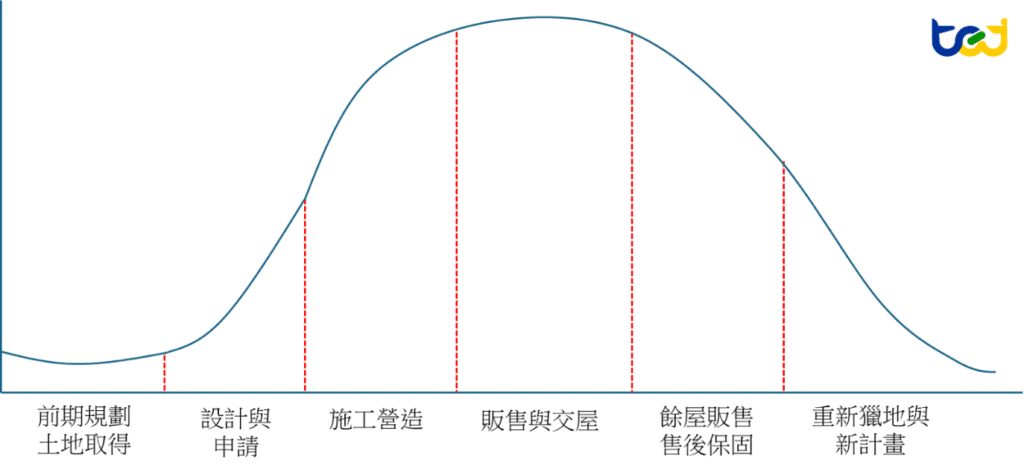

對於營建業來說,其生命週期從前期規劃市場調查與土地取得與設計規劃,接著進行建築設計、申請建照,獲得建照後開始施工、裝修與品管,並開始進行販售(含預售)到交屋驗收,後續亦有可能有未完售之情形要持續賣屋,並要進行售後協助,例如與物業管理公司合作等。

一般情況下,營造業的營業週期約1-3年,建設業因經濟活動涵蓋前期的建案規劃及後期成屋銷售,營業週期更長,約3-5年。

圖四、營建業之生命週期

資料來源:TEJ整理

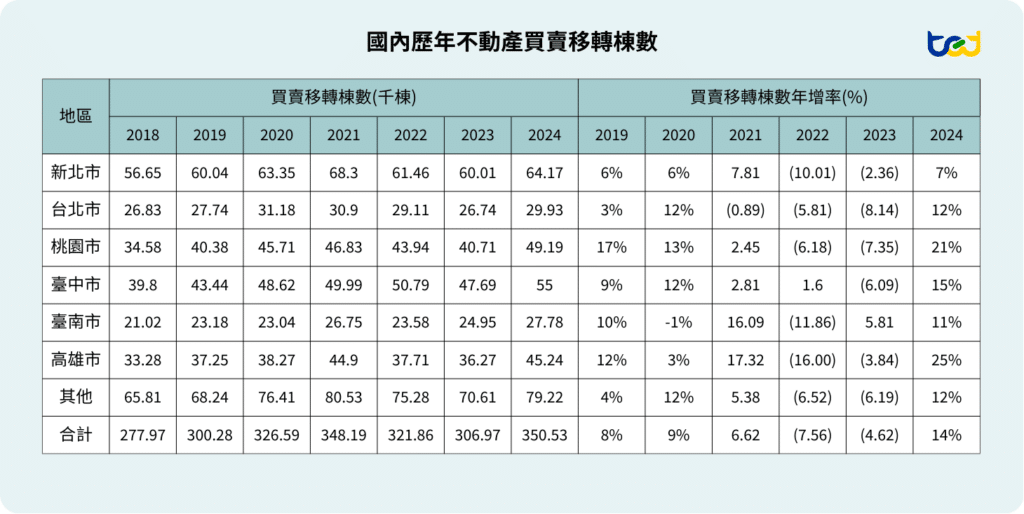

2022年受到央行升息及加強信用管制衝擊,買賣移轉棟數減少,又2023年因持續升息、平均地權條例修正通過、央行第五度祭出選擇性信用管制,外加全球景氣低迷,使全台買氣急凍,下半年政府推出「新青安政策」,促進首購族進場。

隨著景氣慢慢復甦及新青安政策等利多,帶動年底買氣明顯回溫,2023年全台建物買賣移轉棟數307千棟,較2022年的322千棟僅減少4.62%(表五)。2024年市場買氣延續2023下半年成長力道全台建物買賣移轉棟數高達351千棟,且因基期低,買賣移轉棟數年增率達14%。

圖五、國內歷年不動產買賣移轉棟數

資料來源:內政部不動產資訊平台

2024年房市買氣延續,惟受到新青安政策催化,央行於2024年避免房市過熱,下半年央行啟動第七波選擇性信用管制、銀行房貸緊縮,導致資金流向受限,購屋貸款難度提高。

▶️延伸閱讀:傳統產業多數深陷中國產能過剩泥淖難以因應,僅部分內需產業穩健成長_TEJ 2025年TCRI產業展望講座

營建業產業景氣變動因素,可能為以下五項影響:

根據S&P Global的資料,2025年全球經濟成長率降至2.36%(表六),通膨率為3.20%(表七),全球經濟持續放緩,2025年主要國家CPI年增率亦將走緩。

而台灣受惠內需穩定、外貿逐步回升下,2024年台灣經濟呈擴張態勢,就我國主計處公布經濟成長率為4.84%,超過S&P Global估計的4.28%,2025年經濟成長率則預估放緩至2.94%;2024年CPI年增率2.18%亦高於S&P Global估計之2.16%,於2025年將降至1.66%。此外,股市上漲形成的財富效果也帶動房市。

表六、2023-2026年全球經濟成長率預測

| 預測範圍/年度 | 2023 | 2024 | 2025f | 2026f |

|---|---|---|---|---|

| 全球 | 2.99% | 2.80% | 2.36% | 2.57% |

| 已開發國家 | 1.82% | 1.87% | 1.21% | 1.60% |

| 新興市場 | 4.55% | 4.13% | 3.95% | 3.88% |

| 開發中國家 | 4.16% | 3.09% | 3.27% | 3.86% |

資料來源:中華經濟研究院

(引用自Comparative World Overview, S&P Global, July. 15, 2025)

表七、2023-2026年CPI年增預測

| 預測範圍/年度 | 2023 | 2024 | 2025f | 2026f |

|---|---|---|---|---|

| 全球 | 5.64% | 4.48% | 3.20% | 2.77% |

| 已開發國家 | 4.52% | 2.67% | 2.45% | 2.05% |

| 新興市場 | 6.37% | 6.48% | 3.76% | 3.37% |

| 開發中國家 | 16.08% | 12.38% | 9.54% | 8.04% |

資料來源:中華經濟研究院

(引用自Comparative World Overview, S&P Global, July. 15, 2025)

回顧台灣在2015至2019年,低利環境助長房市價量。2020年為應對疫情衝擊,央行降息至歷史新低,雖穩定經濟,卻也激化資產行情。2022年起,為抑制通膨壓力,央行啟動升息循環。關鍵的轉折點在2024年,即便全球通膨降溫,台灣房市卻因「新青年安心成家」貸款方案引發過熱疑慮。對此,央行採取「升息半碼」並搭配「調高存款準備率」的雙重措施,進行精準調控。時至2025年,五大行庫新承做房貸利率仍維持在2%以上。

除了在過去緩慢寬鬆貨幣政策及因疫情產生的低利率環境政策的影響下,在2019年政府為吸引台商回流,財政部發布《境外資金匯回管理運用及課稅條例》以透過專法使台商回流投資,並明訂其資金禁止投入於不動產及相關產品,惟許多台商利用貸款等操作將錢流入房市,使得2019年到2020年買賣移轉棟數皆成長許多。

在許多因素產生下,各地房市價量齊揚,引發了政府連續性的監管政策(表八),至今已實施七次選擇性信用管制,針對自然人及法人購置住宅貸款、建商之購地、餘屋貸款,均做出一定程度之限制,藉此有效抑制投機性資金,迫使投資客退出市場。另外,《平均地權條例》政策橫跨新成屋與預售屋限售、管制私法人購屋、解約申報登錄、重罰炒作行為等面向。惟2024年新青安政策降低青年購屋門檻以及台商資金回流解禁後再度帶動房市交易熱潮。

表八、近年政府打炒房政策彙整

| 時間 | 打炒房政策 |

|---|---|

| 2020/12 | 第一次不動產選擇性信用管制 |

| 2021/3 | 通過《房地合一稅2.0修正案》、第二次不動產選擇性信用管制 |

| 2021/7 | 《實價登錄2.0》正式實施 |

| 2021/9 | 第三次不動產選擇性信用管制 |

| 2021/12 | 第四次不動產選擇性信用管制 |

| 2022/4 | 行政院通過《平均地權條例》修正草案 |

| 2023/1 | 立法院三讀通過《平均地權條例》修正案 |

| 2023/6 | 第五次不動產選擇性信用管制 |

| 2024/6 | 第六次不動產選擇性信用管制 |

| 2024/9 | 第七次不動產選擇性信用管制 |

資料來源:TEJ整理

一般而言,房子的需求大致可分為自住與投資兩類,以人為本支撐房地產需求。而台灣目前之人口結構老化及少子化問題嚴重,依國家發展委員會之研究,就實際情況來看,我國已於2019年達到人口最高峰2,360萬人,而在中推估情境,少子化的趨勢下,2070年年底台灣人口數將降至1,497萬人(表九)。我國將邁入超高齡化的社會,老年人口比重上升、購屋主力的壯年人口比重下降(圖十),長期下勢必不利於房市的發展。此外,少子化也讓家庭結構轉變為小家庭為主,住房需求類型也轉往低總價的2房房型。

表九、台灣人口趨勢推估(單位:萬人)

| 情境 | 項目 | 2024年年底 | 高峰年度(人口數) | 2070年年底 |

|---|---|---|---|---|

| 高推估 | 人口數 | 2,341 | 2019年 (2,360) | 1,584 |

| 人口年增率 | -0.06% | 0.84% | -32.33% | |

| 中推估 | 人口數 | 2,340 | 2019年 (2,360) | 1,497 |

| 人口年增率 | -0.08% | 0.86% | -36.04% | |

| 低推估 | 人口數 | 2,340 | 2019年 (2,360) | 1,437 |

| 人口年增率 | -0.09% | 0.87% | -38.59% |

資料來源:國家發展委員會

圖十、台灣人口結構推估

資料來源:國家發展委員會

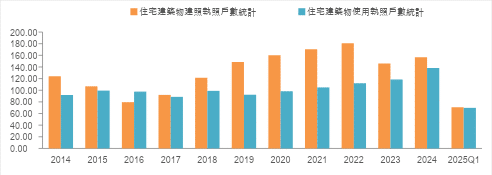

就供給面來看,建商推案須先申請建照,取得建照後才能開始動工,一般而言須花二到三年的時間興建,最後取得使用執照後才算完工。當景氣好時,建商積極推案,當年建照核發的數量就會增加,反之減少,故每年建照核發量的變化可用來觀察建商對於產業未來景氣的看法。而使用執照是建案完工後才能申請,可視為當年新屋新增的供給量,其波動會落後建照約二到三年。

上波國內不動產景氣高峰約莫落於2013至2014年,因當時房價高,建商搶推新案,兩年度建照核發數分別高達133.07仟戶及124.13仟戶,創下有紀錄以來的新高。後來因房市景氣下滑,餘屋去化變慢,建商推案轉趨保守,建照核發數量也明顯下降,2016、2017兩年甚至跌破100仟戶的門檻,直至2018年才回升,而2019年達到148.57仟戶。而2020年受惠寬鬆貨幣政策及低利環境等因素,大量熱錢投入房地產市場,帶動房市熱潮,然2023年受到眾多利空因素如平均地權條例、缺工、成本問題等影響,建照較2022年衰退19%,直至2024年回升7%;使照部分則與建照不同,受惠2020年建商大舉推案影響,2023-2024年進入交屋潮,年增率分別為6%及17%(圖十一)。

圖十一、建照及使用執照核發數(單位:仟戶)

資料來源:內政部

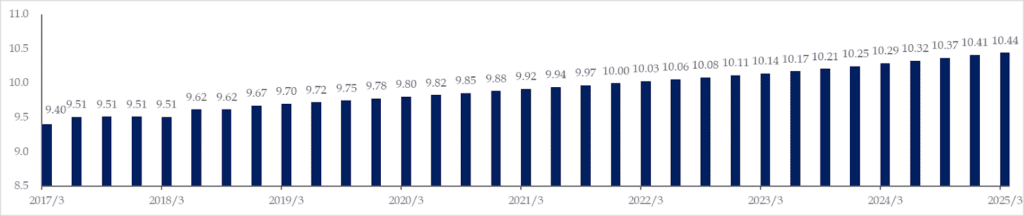

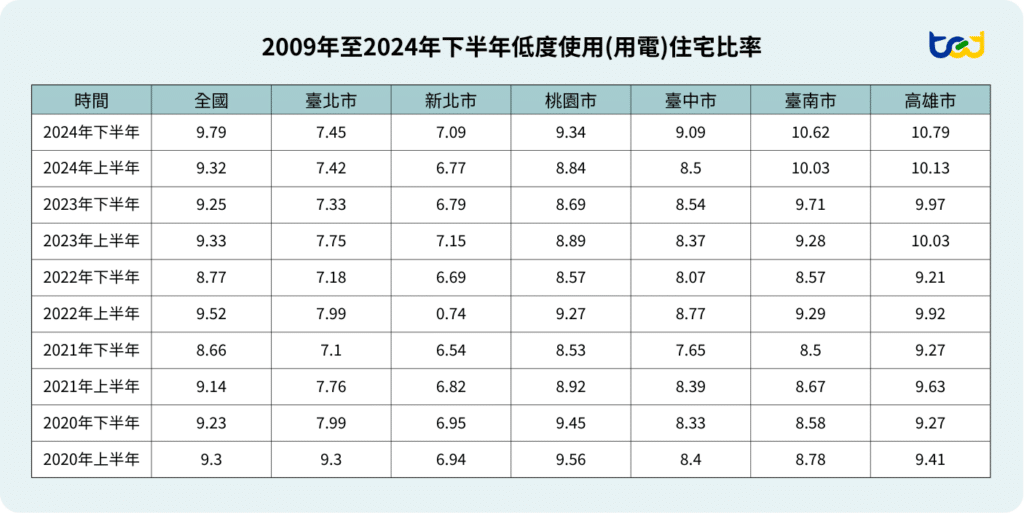

此外,觀察建物存量總數更可發現,隨每年新屋供給不斷增加,2025年第一季季底我國建築存量已高達10.44百萬宅(圖十二),房屋存量續增,但買氣未能跟上,導致待售新持續增加。就內政部六都待售新成屋統計(圖十三),我國2024Q4待售新成屋數11.1萬宅,其中,新北市因重劃區多,推案頻繁,待售新成屋數量為全國之冠,而桃園市次之。另,根據內政部統計之空屋率(低度使用住宅率),2024年下半年全國達9.79%,相比2022年上半年的9.52%仍是上升,亦是近五年以來最高的空屋率(圖十四)。

圖十二、建物總數(單位:百萬宅)

資料來源:內政部

圖十三、六都待售新成屋統計(單位:宅)

資料來源:內政部

圖十四、2009年至2024年下半年低度使用(用電)住宅比率(單位:%)

資料來源:內政部

本文我們從市場結構、營業週期與景氣影響動因勾勒營建業全貌;但「企業價值」最終仍要落在財務表現上。下一篇將探討財務面向分析,營建業根據 IFRS 15 的認列邏輯:建設業多採「全部完工法」一次交屋認列、營造業多採「完工百分比法」隨進度認列。這些差異會如何影響營收波動,以及合約資產/合約負債、應收帳款與存貨的會計科目認列。

我們將於下一篇專文,進一步探討營建業的財務面向與經濟利差分析,解析營建業該如何從ROIC與WACC評估企業價值創造能力,快來一探究竟!

▶️延伸閱讀:企業價值評估實務(下)|ROIC 與 WACC 在營建業的應用分析要點

TEJ 深耕台灣財金資料庫逾 30 年,累積完整且精確的市場與產業數據作為基底。TEJ 評價團隊由多位產業分析、財務分析及價值評估專業人才所組成,具專業機構 ( 美國評價師協會 NACVA 、中華無形資產暨企業評價協會 CABIAV 、國際認證評價專家協會評價師ICVS、工研院無形資產評價種子師資證班結訓 ) 認證資格之評價分析師,提供公正客觀的一站式評價顧問服務。

選擇 TEJ,即選擇以專業、數據與在地經驗,揭示企業與資產的真正價值。提供撰寫提升企業價值計畫報告所需參數,讓 ROIC與WACC成為企業競爭力的語言,而非制式填表。欲了解評價服務的內容,歡迎點擊網站了解更多,或是聯繫我們!