Table of Contents

柏頓.墨基爾(Burton G. Malkiel)是普林斯頓大學(Princeton University)華友銀行的講座教授(Chemical Bank Chairman’s Professor of Economic)曾任職於史密斯巴尼(Smith Barney & Co.)投資銀行部門及數家大型投資機構的董事,如先鋒集團(Vanguard Group of Investment Companies),保德信人壽(Prudential Insurance Company of America)等,也曾獲聘為美國總統經濟諮詢委員會的委員,在學術界及投資界,皆是各方敬重的翹楚。柏頓.墨基爾最為人知的是於1973年出版的著作【漫步華爾街】(A Random Walk down Wall Street- Including A life-cycle Guide to Personal Investing),至今仍持續再版,是華爾街影響力量最深遠的名著之一;基本面上,柏頓.墨基爾是隨機漫步理論(Random Walk)的支持者,他認為效率市場假說(EMT)雖然有瑕疵,但大體上是正確的,而傳統的磐石理論(Firm Foundation theory,如價值投資)及空中樓閣理論(Castle-in-the-air theory,如技術分析)並無任何預測未來的能力,成功的基金經理人如鳳毛鱗爪,大部份是靠運氣,因此他認為投資比較像藝術,而非科學,但他在漫步華爾街一書,也提出一些投資者在面對市場時的投資之道,以供投資者遵循。

所以他認為投資人要投資成功,有三種方法,(一)購買指數型基金,(二)尋找傑出的基金經理人請他代打,(三)深思熟慮的自行投資,並且大多數時候他比較傾向第一種,但如果你真的很希望能夠親自參與市場行情的話,他提出了以下操作建議:

基於墨基爾的理念,我們加上了一些針對台股市場的調整完成一下策略,使用的參數如下表

雖然墨基爾認為預期的成長與股利發放是決定股價的重要因素,但他並不認為所謂的分析師市場共識具有足夠的準確度,因此不鼓勵投資人納入模型。

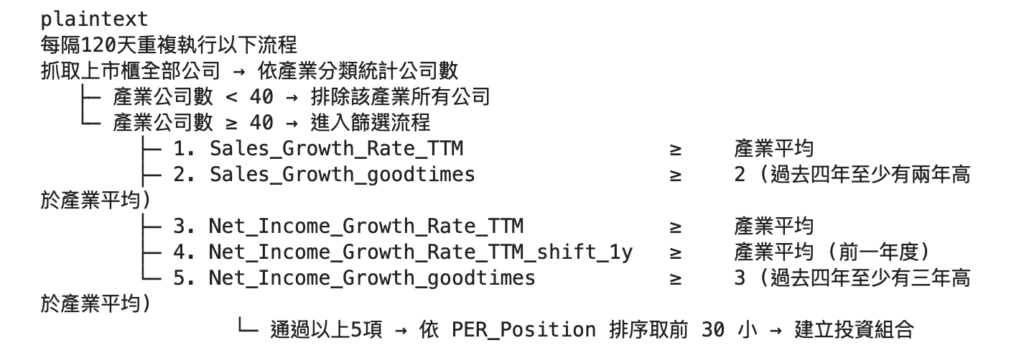

為了捕捉過去與現在的營收與獲利表現,我們使用 近四年營收成長率與稅後淨利成長率相對於產業平均的表現 來衡量企業的持續成長力。具體而言,若公司在過去四年間有至少兩年營收成長高於產業平均,且至少三年淨利成長優於同業,則視為具備穩定成長特質。最後,在符合上述標準的公司中,依照 PER_Position(本益比排序位置)由小到大排列,選取估值相對最低的前 30 檔股票納入投資組合,並每 120 天重新平衡一次,以維持組合的基本面優勢。

#%% Package

import pandas as pd

import numpy as np

import tejapi

import os

import json

import matplotlib.pyplot as plt

import yaml

''' ------------------- 不使用 config.yaml 管理 API KEY 的使用者可以忽略以下程式碼 -------------------'''

notebook_dir = os.path.dirname(os.path.abspath(__file__)) if '__file__' in globals() else os.getcwd()

yaml_path = os.path.join(notebook_dir, '..', 'config.yaml')

yaml_path = os.path.abspath(os.path.join(notebook_dir, '..', 'config.yaml'))

with open(yaml_path, 'r') as tejapi_settings: config = yaml.safe_load(tejapi_settings)

''' ------------------- 不使用 config.yaml 管理 API KEY 的使用者可以忽略以上程式碼 -------------------'''

# ----------------------------------------------------------------------------------------------------

KEY = config['TEJAPI_KEY'] # = "https://api.tej.com.tw"

BAS = config['TEJAPI_BASE'] # = "YOUR_API_KEY

tejapi.ApiConfig.api_key = KEY

tejapi.ApiConfig.api_base = BAS

os.environ['TEJAPI_BASE'] = BAS

os.environ['TEJAPI_KEY'] = KEY

# ----------------------------------------------------------------------------------------------------

from zipline.sources.TEJ_Api_Data import get_universe

import TejToolAPI

from zipline.data.run_ingest import simple_ingest

from zipline.api import set_slippage, set_commission, set_benchmark, symbol, record, order_target_percent

from zipline.finance import commission, slippage

from zipline import run_algorithm

from sklearn.linear_model import LinearRegression

import warnings

warnings.filterwarnings("ignore")

plt.rcParams['font.family'] = 'Arial'

#%% Note

'''-------------------------------------------------------------------------------------------------------------------------------------

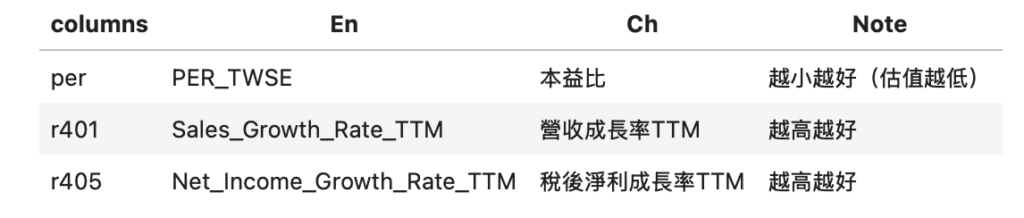

columns |En |Ch

----------------------------------------------------------------------------------------------------------------------------------------

per PER_TWSE 本益比(越小越好)

r401 Sales_Growth_Rate_TTM 營收成長率

r405 Net_Income_Growth_Rate_TTM 稅後淨利成長率

-------------------------------------------------------------------------------------------------------------------------------------'''

# 股票池條件

'''-------------------------------------------------------------------------------------------------------------------------------------

1. Sales_Growth_Rate_TTM ≥ 產業平均值

2. Sales_Growth_goodtimes ≥ 2(過去四年中至少兩年高於產業平均)

3. Net_Income_Growth_Rate_TTM ≥ 產業平均值

4. Net_Income_Growth_Rate_TTM_shift_1y ≥ 產業平均值(前一年度)

5. Net_Income_Growth_goodtimes ≥ 3(過去四年中至少三年高於產業平均)

6. 通過以上五項條件之公司,選取 PER_Position 前 30 小的公司組成投資組合。

-------------------------------------------------------------------------------------------------------------------------------------'''

# 額外設定

'''-------------------------------------------------------------------------------------------------------------------------------------

產業最小公司數:40 (< 40 的產業直接忽略)

再平衡頻率:120 天

-------------------------------------------------------------------------------------------------------------------------------------'''#%% 參數設定

# py ==================================================================================================================

date_start_data = '2015-01-01' # 會需要的資料起始日 (至少要設定比 data_start_pool 還早五年)

date_start_pool = '2020-01-01' # 回測起始日

date_end = '2025-07-18'

re_days = 120

# ---------------------------------------------------------------------------------------------------------------------

start_dt = pd.Timestamp(date_start_data, tz='UTC')

end_dt = pd.Timestamp(date_end, tz='UTC')

#%% 篩選股票池 & 匯入回測資料

# 使用get_universe 篩選股票池

pool = get_universe(

start = date_start_pool,

end = date_end,

mkt_bd_e= ['TSE', 'OTC'],

stktp_e = ['Common Stock-Foreign','Common Stock']

)

pools = pool + ['IR0001', 'IR0043'] # 加入大盤與櫃買指數

# simple_ingest 匯入回測資料

simple_ingest(name = 'tquant' , tickers = pools , start_date = date_start_data , end_date = date_end)

#%% 抓取歷史數據

c_use = [

'coid', 'mkt', 'main_ind_e', 'open_d', 'high_d', 'low_d', 'close_d',

'precls', 'vol', 'amt', 'roi',

'short_ta', 'qfii_pct', 'per', 'r401', 'r405'

]

# 使用 get_history_data 歷史數據

data_dttm = TejToolAPI.get_history_data(

start = start_dt,

end = end_dt,

ticker = pool + ['IR0001'],

fin_type= ['TTM'],

columns = c_use,

transfer_to_chinese = False

)

print(data_dttm.info())

data_dttm = data_dttm.sort_values(['mdate', 'coid'])

#%% 備份歷史數據

# data_dttm -> data_use,資料損毀時可以直接取用

data_use = data_dttm.copy()

data_use.rename(columns={'Industry_Eng':'Industry'}, inplace=True)

data_use

#%% 合併上市櫃公司的產業定義

# Get unique Industry

df_unique = pd.DataFrame(

sorted(data_use['Industry'].astype(str).unique()),

columns=['Industry']

)

df_unique['Industry'] = df_unique['Industry'].astype('object')

df_unique.dropna(inplace=True)

df_unique = df_unique[df_unique.apply(lambda x: x.astype(str).str.strip().ne('').all(), axis=1)]

# Extract 'Indu_Code' and 'Indu_Name'

df_unique[['Indu_Code', 'Indu_Name']] = df_unique['Industry'].str.extract(r'^([A-Z0-9]+)\s+(.+)$')

df_unique['Exch'] = df_unique['Industry'].apply(lambda x: 'TSE' if x.startswith('M') else ('OTC' if x.startswith('OTC') else None))

df_unique.dropna(subset=['Exch'], inplace=True)

# 合併上市與上櫃公司的產業分類

def create_unicode_with_exceptions(row):

industry_code = row['Indu_Code']

industry_name = row['Indu_Name']

if pd.isna(industry_code) or pd.isna(industry_name):

return pd.Series([None, None], index=['Unicode', 'UniIndu'])

exceptions = {

'OTC30': 'U2800',

'OTC32': 'U9900',

'OTC33': 'U1700',

'OTC34': 'U3600',

'OTC89': 'U9900'

}

if industry_code in exceptions:

unicode_val = exceptions[industry_code]

elif industry_code.startswith('OTC'):

number = ''.join(filter(str.isdigit, industry_code))

unicode_val = 'U' + str(int(number) * 100).zfill(4)

else:

number = ''.join(filter(str.isdigit, industry_code))

unicode_val = 'U' + number.zfill(4)

return pd.Series([unicode_val, industry_name], index=['Unicode', 'UniIndu'])

df_unique[['Unicode', 'UniIndu']] = df_unique.apply(create_unicode_with_exceptions, axis=1)

tse_names = df_unique[df_unique['Exch'] == 'TSE'].set_index('Unicode')['Indu_Name']

df_unique['Uniname'] = df_unique['Unicode'].map(tse_names).fillna(df_unique['Indu_Name'])

df_unique.dropna()

# Merge back to data_use

data_use = data_use.merge(df_unique[['Industry', 'Unicode', 'Uniname']], on='Industry', how='left')

data_use.dropna()

print(data_use[['Uniname', 'Unicode']].drop_duplicates())

data_use

#%% 檢視全樣本產業公司數 | 實際運算時每次都會判斷一次

# Note: 由於電子業規模龐大,可考慮使用子產業,這裡用產業示範

import warnings

import matplotlib.pyplot as plt

# 中文字體設定

warnings.filterwarnings("ignore", message="findfont")

plt.rcParams['font.family'] = 'Microsoft JhengHei'

plt.rcParams['axes.unicode_minus'] = False

# 去掉 Industry 是 '其他' 的公司

df = data_use[(data_use['Unicode'] != 'U9900') & data_use['Unicode'].notna()]

# 只保留每間公司 (coid) 的唯一組合

unique_companies = df[['coid', 'Uniname']].drop_duplicates()

# 計算每個產業的公司數占比

industry_company_no = unique_companies['Uniname'].value_counts()

# 去掉公司數小於40的產業 | 僅畫圖時有效,稍後計算要使用 industry_list 再刪一次 data_use

# industry_company_no = industry_company_no[industry_company_no >= 40]

print(industry_company_no)

# 避免前視偏誤,改次再平衡都判斷一次

# # 回傳 list 用來篩選 data_use

# industry_list = industry_company_no.index.tolist() # list of Uniname

# industry_list = df[df['Uniname'].isin(industry_list)]['Unicode'].unique().tolist() #

#%% 計算財務指標

# Data fillter & sort

# data_use = data_use[data_use['Unicode'].isin(industry_list)]

data_use = data_use.sort_values(['coid', 'mdate'])

# Sales_Growth_Rate_TTM

data_use['Sales_Growth_Rate_TTM_shift_1y'] = data_use.groupby('coid')['Sales_Growth_Rate_TTM'].transform(lambda x: x.shift(252 * 1))

data_use['Sales_Growth_Rate_TTM_shift_2y'] = data_use.groupby('coid')['Sales_Growth_Rate_TTM'].transform(lambda x: x.shift(252 * 2))

data_use['Sales_Growth_Rate_TTM_shift_3y'] = data_use.groupby('coid')['Sales_Growth_Rate_TTM'].transform(lambda x: x.shift(252 * 3))

data_use['Sales_Growth_Rate_TTM_shift_4y'] = data_use.groupby('coid')['Sales_Growth_Rate_TTM'].transform(lambda x: x.shift(252 * 4))

# Net_Income_Growth_Rate_TTM

data_use['Net_Income_Growth_Rate_TTM_shift_1y'] = data_use.groupby('coid')['Net_Income_Growth_Rate_TTM'].transform(lambda x: x.shift(252 * 1))

data_use['Net_Income_Growth_Rate_TTM_shift_2y'] = data_use.groupby('coid')['Net_Income_Growth_Rate_TTM'].transform(lambda x: x.shift(252 * 2))

data_use['Net_Income_Growth_Rate_TTM_shift_3y'] = data_use.groupby('coid')['Net_Income_Growth_Rate_TTM'].transform(lambda x: x.shift(252 * 3))

data_use['Net_Income_Growth_Rate_TTM_shift_4y'] = data_use.groupby('coid')['Net_Income_Growth_Rate_TTM'].transform(lambda x: x.shift(252 * 4))

# PER_Position

data_use['PER_Position'] = data_use['PER_TWSE'] / data_use.groupby(['mdate', 'Unicode'])['PER_TWSE'].transform('mean')

print(data_use.info())

data_use

#%% 計算選股積分

'''

這段程式會先計算每家公司在過去四年(1y~4y)各年度的營收或淨利成長率是否高於同產業平均,若高於則標記為 1 ,否則 0 ,

最後把四年的結果相加成一個「goodtimes」欄位,用來統計該公司在四年間高於產業平均的次數。

'''

# 計算某指標過去比產業平均高的次數

def cal_goodtimes(data_use, factor):

i = factor

for y in range(1,5):

data_use[f'{i}_good_{y}y'] = np.where(

data_use[f'{i}_Rate_TTM_shift_{y}y'] >=

data_use.groupby(['mdate', 'Unicode'])[f'{i}_Rate_TTM_shift_{y}y'].transform('mean'), 1, 0

)

data_use[f'{i}_goodtimes'] = sum(data_use[f'{i}_good_{y}y'] for y in range(1, 5))

return data_use

data_use = cal_goodtimes(data_use, 'Sales_Growth')

data_use = cal_goodtimes(data_use, 'Net_Income_Growth')

data_use

#%% 建立投資組合

'''

此函數在指定日期內,篩選營收與淨利成長均優於產業平均的公司。

程式先以五組條件建立公司集合:包括營收與淨利當期及前期成長率是否高於產業平均,以及高於平均的次數是否達標。

接著取所有條件的交集公司,再依本益比排序,選出最多30檔股票作為最終名單,並回傳股票清單與各條件通過公司數。

'''

def compute_stock(date, data):

df = data[data['mdate'] == pd.to_datetime(date)].reset_index(drop=True)

''''''

# 篩除產業公司數過少的公司

# 1. 計算當前日期下,每個產業的公司數

industry_counts = df['Uniname'].value_counts()

# 2. 找出公司數大於等於 40 的產業

valid_industries = industry_counts[industry_counts >= 40].index.tolist()

# 3. 從 df 中篩選出屬於這些有效產業的公司

df = df[df['Uniname'].isin(valid_industries)].copy()

# Sales_Growth_Rate_TTM > 0 & 產業平均值

i = 'Sales_Growth'

set_1 = set(df[df[f'{i}_Rate_TTM'] >= df.groupby(['mdate', 'Unicode'])[f'{i}_Rate_TTM'].transform('mean')]['coid'])

set_2 = set(df[df[f'{i}_goodtimes'] >= 2]['coid'])

# Sales_Growth_Rate_TTM > 0 & 產業平均值

i = 'Net_Income_Growth'

set_3 = set(df[df[f'{i}_Rate_TTM'] >= df.groupby(['mdate', 'Unicode'])[f'{i}_Rate_TTM'].transform('mean')]['coid'])

set_4 = set(df[df[f'{i}_good_1y'] == 1]['coid'])

set_5 = set(df[df[f'{i}_goodtimes'] >= 3]['coid'])

passed = set_1 & set_2 & set_3 & set_4 & set_5

top_n = 30 #int(len(passed))

# 篩選出通過條件的股票

filtered_df = df[df['coid'].isin(passed)]

# 排序並取前 top_n 名(例如 PEG 最小)

top_df = filtered_df.sort_values(by='PER_Position').head(top_n)

tickers = list(top_df['coid'])

sets = [

len(set_1), len(set_2), len(set_3),

len(set_4), len(set_5)

]

for i in range(1, 6):

s = locals()[f'set_{i}']

print(f'set {i}: {len(s)}')

return tickers, sets

#%% initialize

back_start = date_start_pool

# back_start = '2020-01-01'

def initialize(context, re = re_days):

set_slippage(slippage.VolumeShareSlippage(volume_limit=1, price_impact=0.01))

set_commission(commission.Custom_TW_Commission())

set_benchmark(symbol('IR0001'))

context.i = 0

context.state = False

context.order_tickers = []

context.last_tickers = []

context.rebalance = re

context.set1 = 0

context.set2 = 0

context.set3 = 0

context.set4 = 0

context.set5 = 0

context.set = 0

context.dic = {}

#%% handle_data

def handle_data_1(context, data):

# 避免前視偏誤,在篩選股票下一交易日下單

if context.state == True:

for i in context.last_tickers:

if i not in context.order_tickers:

order_target_percent(symbol(i), 0)

for i in context.order_tickers:

order_target_percent(symbol(i), 1.0 / len(context.order_tickers))

context.dic[i] = data.current(symbol(i), 'price')

record(p = context.dic)

context.dic = {}

print(f"下單日期:{data.current_dt.date()}, 擇股股票數量:{len(context.order_tickers)}, Leverage: {context.account.leverage}")

context.last_tickers = context.order_tickers.copy()

context.state = False

backtest_date = data.current_dt.date()

if context.i % context.rebalance == 0:

context.state = True

context.order_tickers = compute_stock(date = backtest_date, data = data_use)[0]

context.set = compute_stock(date = backtest_date, data = data_use)[1]

record(tickers = context.order_tickers)

record(Leverage = context.account.leverage)

if context.account.leverage > 1.2:

print(f'{data.current_dt.date()}: Over Leverage, Leverage: {context.account.leverage}')

for i in context.order_tickers:

order_target_percent(symbol(i), 1 / len(context.order_tickers))

context.i += 1

#%% OTC / TSE

codes = ['IR0001', 'IR0043']

co = ['coid','Industry', 'mkt','close_d']

data_index = TejToolAPI.get_history_data(start = start_dt,

end = end_dt,

ticker = codes,

columns = co,

transfer_to_chinese = False)

# 篩選時間

data_index = data_index[data_index['mdate'] >= back_start]

# 分別取出 TSE 與 OTC 並標準化

tse = data_index[data_index['coid'] == 'IR0001'][['mdate', 'Close']].copy()

otc = data_index[data_index['coid'] == 'IR0043'][['mdate', 'Close']].copy()

tse.rename(columns={'Close': 'TSE_Close'}, inplace=True)

otc.rename(columns={'Close': 'OTC_Close'}, inplace=True)

# 合併(on mdate)

merged = pd.merge(tse, otc, on='mdate', how='inner')

# 標準化:以首日為基準

merged['TSE_norm'] = merged['TSE_Close'] / merged['TSE_Close'].iloc[0] * 100

merged['OTC_norm'] = merged['OTC_Close'] / merged['OTC_Close'].iloc[0] * 100

# 計算風險偏好比(OTC / TSE)

merged['OTC_TSE_ratio'] = merged['OTC_norm'] / merged['TSE_norm']

#%% analyze

def analyze(context, perf):

plt.style.use('ggplot')

# 第一張圖:策略績效與報酬

fig1, axes1 = plt.subplots(nrows=3, ncols=1, figsize=(18, 15), sharex=False)

axes1[0].plot(perf.index, perf['algorithm_period_return'], label='Strategy')

axes1[0].plot(merged['mdate'], (merged['TSE_norm'] / merged['TSE_norm'].iloc[0])-1, label='Benchmark [TSE]')

axes1[0].plot(merged['mdate'], (merged['OTC_norm'] / merged['OTC_norm'].iloc[0])-1, label='Benchmark [OTC]')

axes1[0].set_title("Backtest Results")

axes1[0].legend()

# 第二張圖:策略超額報酬

axes1[1].bar(

perf.index,

perf['algorithm_period_return'] - perf['benchmark_period_return'],

label='Excess return',

color='#988ED5',

alpha = 1.0

)

axes1[1].set_title('Excess Return with TSE Index')

axes1[1].legend()

# 第三張圖:風險偏好比(OTC / TSE)

axes1[2].plot(merged['mdate'], merged['OTC_TSE_ratio'], label='OTC / TSE')

axes1[2].set_title('Risk Appetite Ratio (OTC / TSE)')

axes1[2].axhline(1.0, color='gray', linestyle='--', linewidth=1)

axes1[2].legend()

axes1[2].grid(True)

plt.tight_layout()

plt.show()

#%% run_algorithm

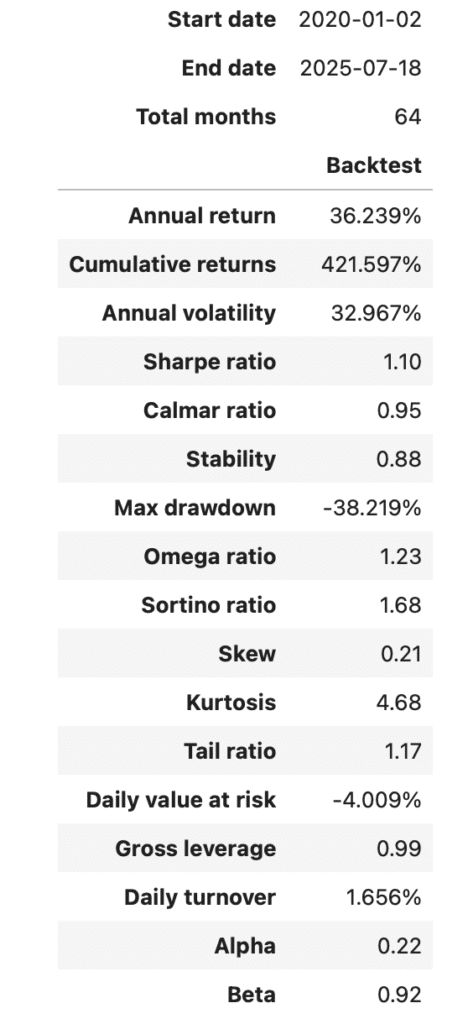

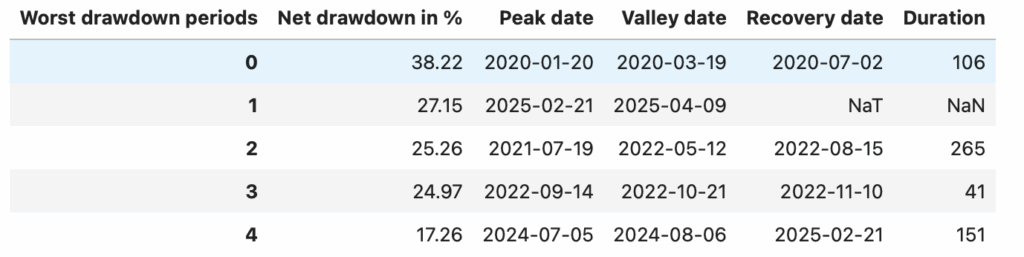

results = run_algorithm(

start = pd.Timestamp(date_start_pool, tz = 'utc'),

end = pd.Timestamp(date_end, tz = 'utc'),

initialize = initialize,

handle_data = handle_data_1,

analyze = analyze,

bundle = 'tquant',

capital_base = 1e5

)

# py ==================================================================================================================

#%% 計算投組績效

import pyfolio

from pyfolio.utils import extract_rets_pos_txn_from_zipline

import warnings

warnings.filterwarnings("ignore", message="findfont")

# plt.rcParams['font.sans-serif'] = ['Arial'] #, 'Noto Sans CJK TC', 'SimHei']

plt.rcParams['axes.unicode_minus'] = False

returns, positions, transactions = extract_rets_pos_txn_from_zipline(results)

benchmark_rets = results.benchmark_return

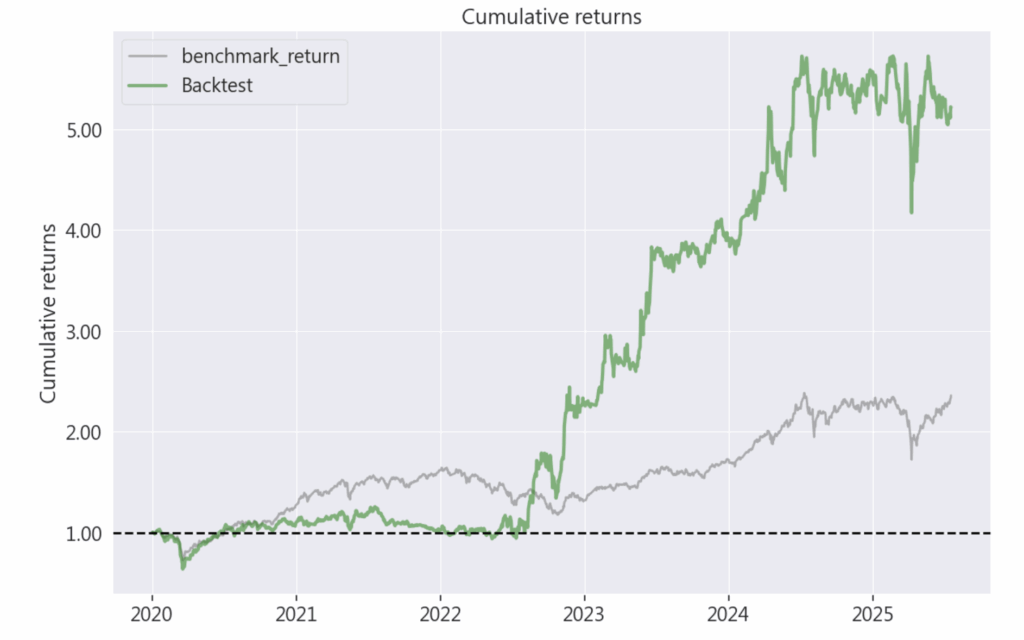

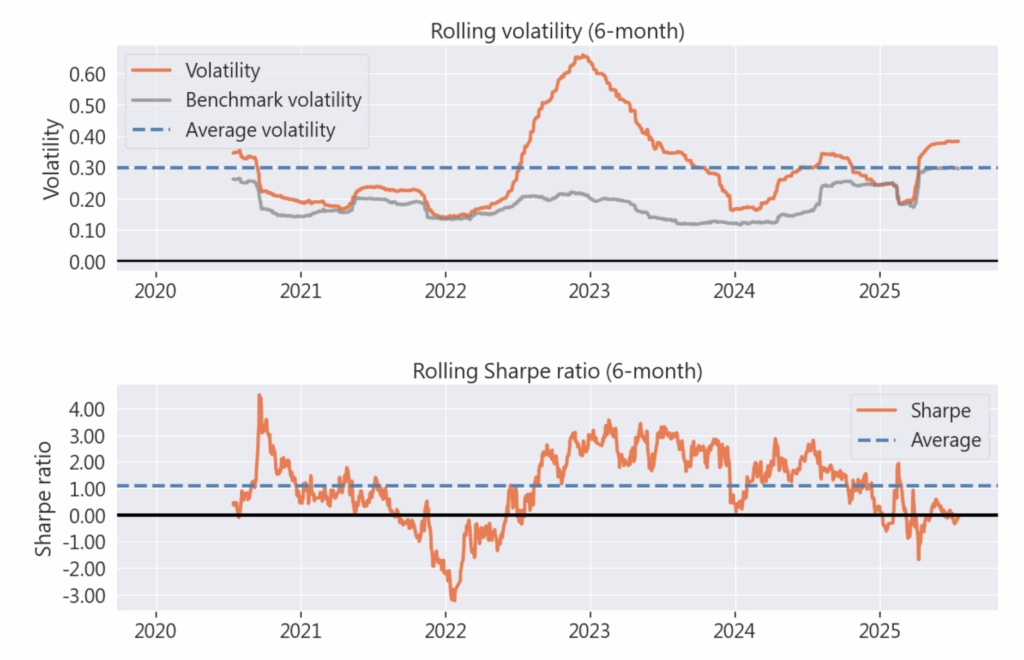

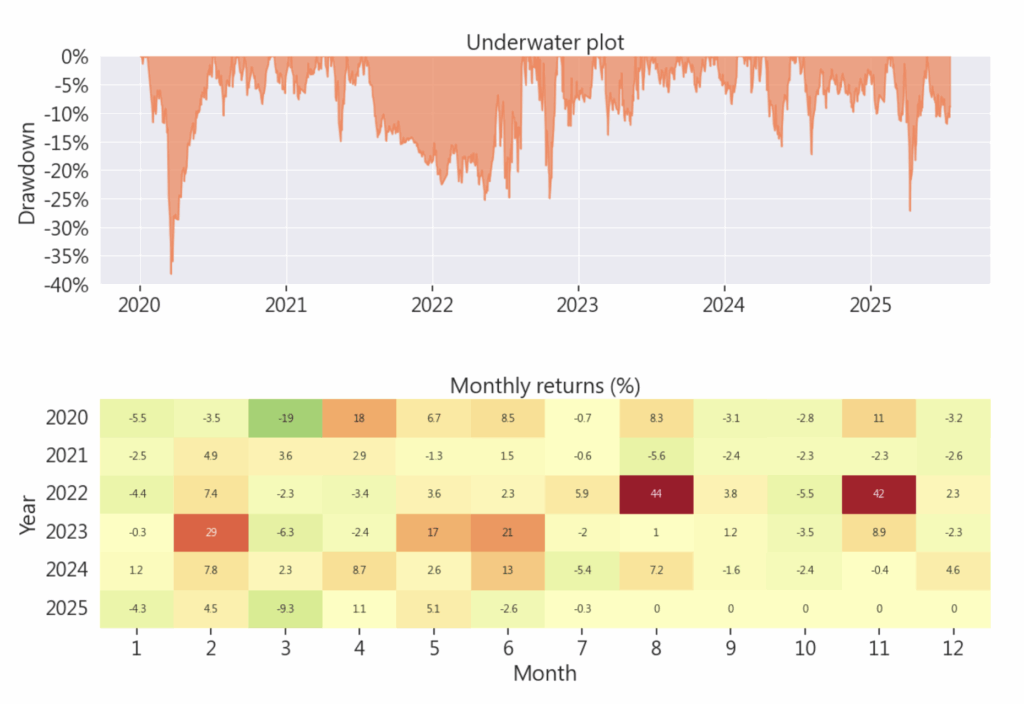

pyfolio.tears.create_full_tear_sheet(

returns = returns,

positions = positions,

transactions = transactions,

benchmark_rets = benchmark_rets

)

歡迎投資朋友參考,之後也會持續介紹使用 TEJ 資料庫來建構各式指標,並回測指標績效,所以歡迎對各種交易回測有興趣的讀者,選購 TQuant Lab 的相關方案,用高品質的資料庫,建構出適合自己的交易策略。

溫馨提醒,本次分析僅供參考,不代表任何商品或投資上的建議。

TEJ 知識金融學院正式上線—《TQuantLab 量化投資入門》課程強勢推出!

這門課程結合 TEJ 實證資料與專業量化方法,帶你從零開始掌握量化投資的核心概念,

協助金融從業人員、投資研究人員以及想強化投資邏輯的你,快速建立系統化分析能力!