Photo by Freepik

Table of Contents

歷經疫情期間及疫後的營運暴起暴落之後,台灣自行車產業原來預期產銷及庫存狀況可以漸漸回歸正常,然而2025年整體產業營運仍持續下滑,未見明顯止跌回升訊號。TEJ 產業研究團隊首先分析全球主要自行車市場-歐美市況,接續論述美國強迫勞動調查、對等關稅等變數的影響,最後探究中國本土自行車廠商崛起對台廠產生的現在及未來衝擊。

▶️延伸閱讀: 台面板產業轉型進度檢視,關稅影響有限、232條款風險待觀察

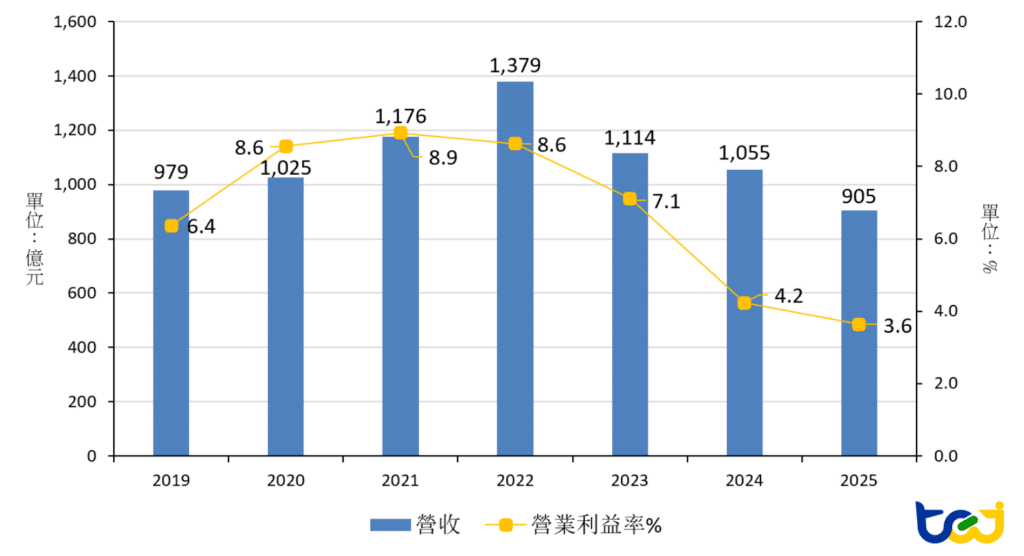

下圖一為疫情前後,2019~2025年台灣自行車產業營收、獲利表現(公開發行以上公司)。疫情爆發前的2019年,產業營收為979億元,營業利益率則為6.4%;接著在疫情爆發,自行車通勤需求大增的大環境紅利下,產業營運狀況一路高歌猛進,2020~2022年營收(營收成長率)分別為:1,025億元(+4.7%)、1,176億元(+14.7%)、1,379億元(+17.3%);獲利同步成長,營業利益率由疫前的6.4%,攀升到8.6%~8.9%的水準。

圖一、2019~2025年台灣自行車產業營收、獲利表現 (公開發行以上公司)

資料來源:TEJ財務資料庫

然好景不常,疫情期間暴增的非常態性自行車需求量,提前透支了未來數年的需求,隨著疫情趨緩,產業營運狀況開始校正回歸。2023~2025年營收(營收成長率)分別為:1,114億元(-19.2%)、1,055億元(-5.3%)、905億元(-14.2%),甚至2025年營收已不足千億元,並跌破疫前2019年的營收水平;營業利益率也由高點下滑到2025年前三季僅餘3.6%,短期內產業景氣仍難見觸底反彈的拐點出現。

▶️延伸閱讀: 航空業新格局:當客運疫後旅遊紅利消退,貨運成為國籍航空成長關鍵

以個別公司角度觀之,下表二中可見,2025年台灣公開發行以上自行車公司慘澹經營,所有公司營收清一色衰退。即便是自行車雙雄巨大、美利達,營收亦有雙位數以上衰退,營收衰退分別為-15%、-10%,而整體產業營收也衰退達14%;獲利同步衰退,2025年前三季產業常續性利益為22.2億元,年減19.8億元,減幅近半。顯示自行車產業景氣並未回暖,仍然呈現持續下滑態勢。

表二、2025年台灣自行車公司營運狀況 (公開發行以上公司,依營收排序)

| 公司 | 主要產品 | 2025年營收 (億元) | 2025年營收成長 (%) | 2025年前三季常續性利益 (億元,括號內為變動數) |

|---|---|---|---|---|

| 巨大 (9921) | 自行車整車及 零組件 | 603 | -15% | 11.1 (-13.4) |

| 美利達 (9914) | 自行車整車及 零組件 | 267 | -10% | 15.2 (-3) |

| 愛地雅 (8933) | 自行車整車及 零組件 | 22 | -17% | -3.6 (-2.6) |

| 明係 (6804) | 自行車整車及 零組件 | 13 | -31% | -0.5 (-0.8) |

| 總計 | 905 | -14% | 22.2 (-19.8) |

資料來源:TEJ財務資料庫

由於台廠以外銷為主,想要探究自行車產業營運下滑的總體經濟因素,得先了解台廠的全球主要銷售市場,再據以探討各市場市況。根據臺灣自行車輸出業同業公會統計的整車出口資料,2025年台灣一般自行車(不含電動自行車,E-bike)主要出口國家及數量占比為:美國38%、歐盟28%、英國8%、澳洲7%、中國4%等,由此可以看出西方國家騎乘自行車、運動風氣較盛行,故自行車外銷市場仍以歐美為最大宗。

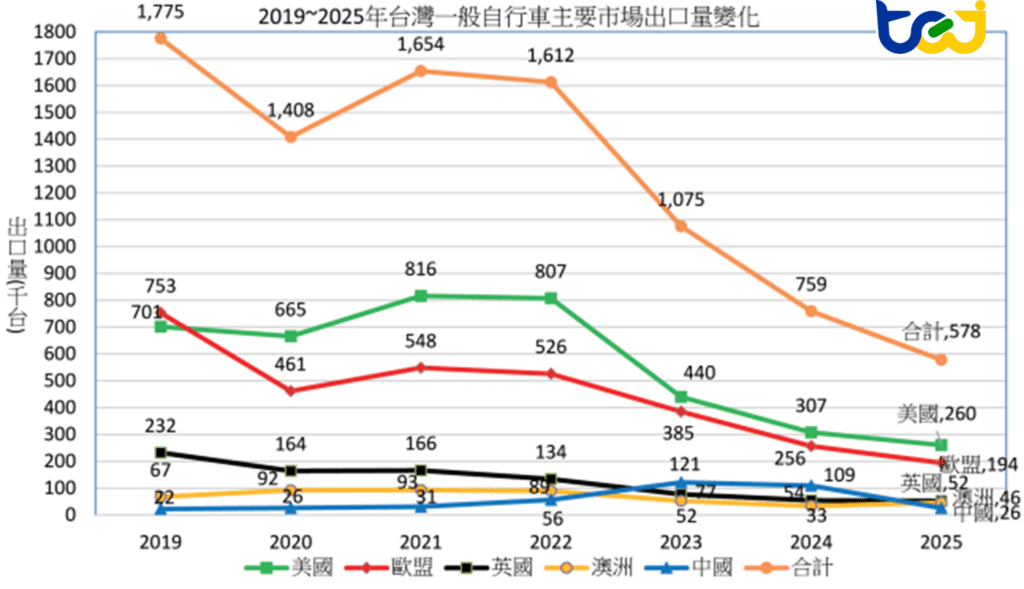

將上述五大出口市場,其2019~2025年台灣一般自行車出口量變化整理於下圖三。圖中可見,疫前2019年五大出口市場合計出口量為1,775千台,而2025年則已滑落至578千台,出口量僅剩2019年的1/3。而不論市況如何變化,長期以來美國、歐盟(不含英國)皆穩居前兩大市場。

圖三、2019~2025年台灣一般自行車主要市場出口量變化(不含電動自行車)

資料來源:臺灣自行車輸出業同業公會,TEJ整理

2020年疫情爆發,台灣對歐盟、美國自行車出口量分別僅461千台、665千台,同比年減38.8%、5.1%。以長短期因素分析出口衰退原因,短期波動性因素包括,歐美疫情封城使品牌及通路商暫緩拉貨、既有車款延後出貨,且疫情下海運延誤與塞港,亦造成交期拉長、出貨遞延,使台灣出口量下降。

而長期結構性因素主係電動自行車銷售趨勢,促使台廠優先將產能、人力、關鍵零組件等,從一般自行車改為配置給電動自行車,產品銷售組合發生變化,使一般自行車的出口量進一步下降。2020年台灣對歐盟(不含英國)、美國電動自行車出口量分別達467千台、168千台,同比年增19.4%、27.3%,呈現異於一般自行車的成長態勢,由此亦可一窺電動自行車的轉型係為大勢所趨。

而如前所述,2021~2022年在疫情紅利下,一般自行車出口不論在歐盟、美國市場都有優異表現,台灣對歐盟出口量約52~54萬台,對美國出口量則約80~81萬台,皆處於近年高檔。然而,疫後2023年台灣對歐盟、美國一般自行車出口量斷崖式下跌,跌幅分別達26.9%、45.4%,直到2025年仍一路呈現下滑的趨勢。筆者先行分析疫後歐盟市場現況,而美國市場則將留待第三節再行討論。

歐盟市場電動自行車重要性高,故需將其納入考量,分析上才不會有所偏誤,下表四為2019~2025年台灣一般自行車及電動自行車出口歐盟數量變化。2019~2022年台灣對歐盟電動自行車出口量大幅成長,由391千台大幅成長為622千台,電動自行車台數占比也從34.2%增加為54.2%,占比成長兩成,且台數也超越一般自行車。

表四、2019~2025年台灣一般自行車及電動自行車出口歐盟數量變化

| 年度 | 一般自行車 (千台) | 電動自行車 (千台) | 合計 (千台) | 合計年增率 | 電動自行車台數占比 |

|---|---|---|---|---|---|

| 2019 | 753 | 391 | 1,144 | – | 34.2% |

| 2020 | 461 | 467 | 928 | -18.9% | 50.3% |

| 2021 | 548 | 527 | 1,075 | 15.8% | 49.0% |

| 2022 | 526 | 622 | 1,148 | 6.8% | 54.2% |

| 2023 | 385 | 407 | 792 | -31.0% | 51.4% |

| 2024 | 256 | 194 | 450 | -43.2% | 43.1% |

| 2025 | 194 | 190 | 384 | -14.7% | 49.5% |

資料來源:臺灣自行車輸出業同業公會,TEJ整理

除了電動自行車產業趨勢及疫情助攻以外,2019年歐盟對中國電動自行車課徵反傾銷及反補貼稅亦有重大影響,此舉讓台廠順勢承接了歐盟電動自行車市場的龐大商機。據歐盟執行委員會(European Commission)發布的反傾銷及反補貼調查報告,課徵反傾銷稅前,中國電動自行車進口占比約35%。而據歐盟統計局(Eurostat,係歐盟官方網站)統計,2020年台灣成為歐盟最大電動自行車進口國,歐盟進口的電動自行車53%來自台灣;而受到課徵反傾銷稅影響,中國進口占比大幅下滑,僅剩10%。然而,2025年進行複查時,歐盟執行委員會調查發現,監測期間近22.1萬輛中國電動自行車,以平均每輛僅298歐元(約台幣1.1萬元)的極低價格進入歐盟。顯示傾銷情形仍然存在,故歐盟於2025/01決定反傾銷政策延長實施五年,成效仍待後續觀察。

▶️延伸閱讀: 塑化業的多重困境Part 2|反傾銷浪潮興起,台廠面臨轉型關鍵時刻

然而如上表四所示,2023~2025年台灣一般自行車、電動自行車出口歐盟數量皆雪崩,這三年的台數合計年增率分別為-31%、-43.2%、-14.7%。除了疫後需求回落,庫存仍在去化,自行車產業重置未完待續以外,歐盟高通膨進一步打擊需求,也讓整體產業營運積弱不振。據歐盟統計局資料,2023、2024年通膨率分別達6.4%、2.6%,雖從高點開始回落,但仍顯著高於疫前平均通膨水準(0.1%~1.9%左右)。日常生活成本攀升,造成民眾消費信心偏弱、購買力下降,更影響耐久財消費(更換自行車年限與汽車差不多),尤其是高單價的電動自行車。

2025年台灣一般自行車、電動自行車出口歐盟平均單價分別為1,259美元(約台幣3.9萬元)、1,753美元(約台幣5.5萬元),後者平均單價較前者高出39%,造成在高通膨環境下,電動自行車出口量跌幅較一般自行車更大。而若以整體市場來看,據統計,疫後2023年歐盟一般自行車與電動自行車合計進口額19.8億歐元(約台幣738億元),年減21%,與表四台灣出口歐盟衰退呈相同趨勢;另以地區別來看,台灣一般自行車、電動自行車進口額占比分別達32%、59%,皆為最大進口來源國,其次為柬埔寨、越南等地。顯示台灣市場份額並未下降,而主要係受到歐盟自行車市場總量縮減影響。

另以個別公司來看,2025年台灣自行車廠商愛地雅的歐洲客戶接連發生財務危機:2025/07接獲德國債務人-高端登山車品牌YT Industries GmbH通知,進行暫時自我管理程序,公司仍將繼續營運,愛地雅對YT公司貨款債權為42萬美元(約台幣1,300萬元)。又於2025/08接獲波蘭客戶7 ANNA,向公司聲明已向法院聲請破產,目前營運如常,愛地雅對7 ANNA貨款債權為71萬美元(約台幣2,200萬元)。歐洲自行車廠商接連陷入經營危機,在在顯示歐洲自行車市況仍不佳,短期內未見好轉跡象。

▶️延伸閱讀: 從美國三大充電業者的商業模式,觀察電動車普及背後的挑戰與營運啟示

緊接著來看另一個主要出口市場-美國市況,表五為2019~2025年台灣一般自行車及電動自行車出口美國數量變化,美國市場營運趨勢與歐盟類似,皆以2021~2022年疫情期間為營運高峰,並在2023~2025年大衰,這三年的自行車合計年增率分別為-44.9%、-30.4%、-14.3%,跌幅逐年收斂但仍為下行趨勢,尚未觸底反彈。主因與歐盟相同為疫後高庫存問題,導致需求回落。2023年自行車庫存達到歷史高點,並自當年起去庫存延續數年,至今仍未完全結束;據Bicycle Market Research LLC報導,2024年美國高達115個自行車品牌退出市場或倒閉。

▶️延伸閱讀: 美關稅提前拉貨效益消退後,台灣IC設計產業的危機與轉機

表五、2019~2025年台灣一般自行車及電動自行車出口美國數量變化

| 年度 | 一般自行車 (千台) | 電動自行車 (千台) | 合計 (千台) | 合計年增率 | 電動自行車台數占比 |

|---|---|---|---|---|---|

| 2019 | 701 | 132 | 833 | – | 15.8% |

| 2020 | 665 | 168 | 833 | 0% | 20.2% |

| 2021 | 816 | 272 | 1,088 | 30.6% | 25.0% |

| 2022 | 807 | 249 | 1,056 | -2.9% | 23.6% |

| 2023 | 440 | 142 | 582 | -44.9% | 24.4% |

| 2024 | 307 | 98 | 405 | -30.4% | 24.2% |

| 2025 | 260 | 87 | 347 | -14.3% | 25.1% |

資料來源:臺灣自行車輸出業同業公會,TEJ整理

另據美國勞工統計局(U.S. Bureau of Labor Statistics)資料,2023~2025年通膨率分別為3.4%、2.9%、2.7%,皆大於2%的通膨警戒線,亦抑制消費者需求恢復,進一步延長去庫存的時間。此外,表五中亦可見,台灣出口美國的電動自行車台數占比,僅從2019年的15.8%成長到2025年的25.1%,比率大約只有歐盟的一半,電動自行車市場滲透率較低。

除了市場供需以外,美國市場尚有兩大政策變數:美國海關暨邊境保護局(U.S. Customs and Border Protection,簡稱CBP)之強迫勞動調查,以及對等關稅政策變化。前者起因於2025/09巨大公司震撼公告,因認為存在強迫勞動疑慮,CBP對巨大台灣製造據點-巨大機械工業股份有限公司發布暫扣令(Withhold Release Order,簡稱WRO),且禁止該台灣據點生產之產品進口美國市場,巨大預估影響合併營收占比4~5%,以2024年合併營收713億元推估,2025年營收將因此短少28~36億元左右,且從供給面讓台灣自行車出口美國數量進一步下降。此次巨大被盯上的可能原因,除了其自行車龍頭廠商地位,樹大招風以外,再加上2024年美國勞工部訪談公司移工後,列出扣留薪資、超時加班、宿舍環境欠佳等風險;2025年初也有國際獨立調查記者,發表關於台灣自行車產業勞權的深度報導,詳述了巨大符合強迫勞動的具體指標,在在都使巨大被推上風口浪尖。

據CBP官網,巨大符合的強迫勞動指標包含:移工來台前需支付高額仲介費、惡劣的工作與生活環境、拖欠薪資、過度加班等。除此之外,CBP亦提到,巨大透過這種剝削勞工行為,導致產品生產成本低於市場價值,造成對美國本土企業的不公平競爭。故事件已從人權層面上綱為貿易保護層面,將強迫勞動獲得的產品價格優勢,視為一種「市場傾銷」行為,進而採取貿易禁令。CBP扣留了巨大使用強迫勞動生產的自行車、自行車零組件等,存貨跌價及呆滯損失認列尚待2025Q4財報揭露。據報導,巨大已逐步實施零招聘費政策、完成相關費用返還,也優化宿舍條件,並引入第三方獨立機構進行稽核。然截至2026/01月底,WRO仍未撤銷,若短期內無法解除禁令,恐持續數年影響產品出口美國,營收也會大受影響。

此事件涉及ESG社會責任(Social)層面中,與員工勞動權益相關的議題。可以說ESG已進入合規時代,不再只是企業的選修課,而是活生生血淋淋的生存課題,實際影響企業經營,對營收、商譽、融資成本(ESG評等)都有重大影響。且強迫勞動問題並不僅限於外籍移工,本國籍勞工亦適用,對於勞力密集、加班普遍,且制度相對較不完善的傳產製造業(包含自行車廠),無疑敲響了一記「巨大」警鐘。

另一政策變數為,美國對等關稅政策變化。表六為2025年上半年美國自行車主要進口來源國消長變化,可見在重大變數-對等關稅的干擾下,美國自行車進口來源產生很大變化。2025年上半年在中國被課徵高額對等關稅,其主要生產的中低階自行車進口成本大增之下,使柬埔寨成為美國最佳「進口替代」選項。2025年上半年柬埔寨進口值1.32億美元,同比大增77%,並一舉躍升為最大進口來源國,進口值占比達29.5%;同期間中國則呈強烈對比,進口值僅1.22億美元,大幅年減42%,進口值占比降為27.3%。雖然中國對等關稅稅率近期已被調降為20%(含芬太尼附加關稅10%),然仍高於中低階自行車替代產地-柬埔寨的19%,而中低階自行車對價格的敏感度更高,且若再考量到中國稅率頻繁變動的風險,短期內進口值恐不易恢復。

表六、2025年上半年美國一般自行車主要進口來源國消長變化

| 排名 | 進口來源國 | 2025年上半年進口值 (億美元) | 2025年上半年進口值占比 | 2025年上半年進口值年增率 | 對等關稅稅率 |

|---|---|---|---|---|---|

| 1 | 柬埔寨 | 1.32 | 29.5% | 77% | 19% |

| 2 | 中國 | 1.22 | 27.3% | -42% | *20% |

| 3 | 台灣 | 1.21 | 27.1% | -20% | 15% |

| 4 | 越南 | 0.24 | 5.4% | 0% | 20% |

| 5 | 印尼 | 0.14 | 3.1% | 31% | 19% |

| … | |||||

| 總計 | 4.46 | 100% | -11% |

資料來源:美國人口普查局(US Census),USA Trade Online,Bicycle Retailer and Industry News(BRAIN),TEJ整理

台灣方面,美國對等關稅施行初期,台灣稅率一度高達32%,然因為台灣以生產中高階自行車為主,技術層次高,較不易受到東南亞中低階產能取代(如柬埔寨、越南等)。2025年上半年台灣進口值1.21億美元,年減20%,跌幅較中國輕微許多,與整體美國市場進口值(4.46億美元)年減11%較為趨近,仍為第三大進口來源國。且台灣稅率後續被調降至20%,並在近期談判後再調降為15%,已較初期的32%大幅下調,相當有利於台灣市場份額的進一步復原。然而,2026/02美國最高法院正式裁定,川普政府先前援引國際緊急經濟權力法(IEEPA)所加徵的對等關稅(Reciprocal Tariffs),係屬違法(違憲),對前述關稅談判結果的影響仍有待觀察。

總結來說,美國市場方面,台廠除了面對市場需求收縮、仍未探底之外,強迫勞動等ESG相關議題重要性逐步提升,亦成為不得不面對的經營風險。對等關稅方面,在稅率調降為15%之後,已較其他主要產地中國、東南亞更低,預期應不會帶來更多風險,甚至有機會成為台廠的競爭優勢。雖然稅率降低,但是ESG合規成本增加,且貿易保護主義下的市場准入代價越來越高,為台廠獲利表現帶來壓力。

▶️延伸閱讀: 台美關稅協議後,台灣與韓國在半導體出口競爭的優劣比較

如前所述,2023年歐盟、美國市場皆大衰,而中國市場則因騎乘自行車風氣漸盛、基期低而逆勢成長,台灣自行車出口中國達121千台(圖三),年增116%,躍升為第三大市場。然因近年來中國景氣不佳,且疫情時自行車供不應求的外溢效應,讓中國本土品牌逐漸崛起、侵蝕市場,使2025年台灣自行車出口中國僅26千台,年減76%。

中國自行車領導廠商之一喜德盛,即在疫情下趁勢而起,技術逐步追趕領導廠商,從過往自行車代工廠及中低階自行車品牌,漸漸轉型為專業競技自行車品牌。且在同等級的車款上,喜德盛往往能提供更低的價格,嚴重威脅巨大、美利達的中高階市場。甚至2025年起,喜德盛開始贊助環法自行車賽車隊,據稱年度贊助預算高達2,000~4,000萬歐元,並首次讓中國自行車品牌登上世界一級舞台,與巨大、美利達等高端品牌齊名、直球對決。象徵喜德盛進軍國際的雄心,亦揭示從「產能競爭」轉向「品牌話語權競爭」的轉折,其品牌力逐漸提升,可以說台廠在專業競技領域已受到直接挑戰。

據巨大年報,其深耕中國市場20年以上,在中國各級經銷商擁有3,000家門店,為中國市場上主要自行車品牌之一。據巨大2025/11法說會,2024年歐美市況慘淡時,中國營收占比一度達38%;然2025年受到中國景氣不佳、消費降級,以及自行車產業內捲、價格戰影響,使中國營收衰退五成,且巨大亦提到喜德盛所帶來的競爭壓力。預期在本土品牌持續成長茁壯之下,中國自行車市場競爭加劇在所難免。歐美市場部分,中國品牌要建立如同巨大或美利達,龐大的經銷維修體系尚需時間,且歐美對中國產品傾銷亦有所防範(如反傾銷稅等),另台灣自行車出口美國尚有對等關稅稅率優勢,預期短期內歐美市場競爭壓力尚未加劇,然長期仍需持續關注。

疫後歐美自行車市況遲遲未見恢復,市場規模縮減,大環境景氣仍差,加上ESG風險日益提高,都使產業未來展望不樂觀;而美國對等關稅調降則成為產業近期少數的福音。此外,中國本土自行車品牌崛起,為中國市場帶來額外的競爭壓力,長期亦可能終究衝擊歐美市場。總結來說,台灣自行車產業在多重負面因素之下,狀況仍顯嚴峻。

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。