Table of Contents

隨著高科技產業迅速發展,其股票也常成為市場焦點。然而,高科技股雖具備成長潛力,卻同時伴隨著極高的波動性與投資風險。投資人在追求高報酬的同時,若未妥善評估風險,容易面臨重大虧損。因此,如何有效衡量與控管高科技股的下跌風險,成為投資決策中不可忽視的一環。

在TQuant Lab中,我們使用電子工業當我們股票池再進行篩選,可以針對使用者需求調整自己需要的科技業類別。

以下資料使用欄位皆取自於Tquant Lab資料集

A :每股營業額 : 近12月累計營收_千元/流通在外股數

B : 每股帳面價值 : 股東權益總計_Q / 流通在外股數

C : 過去3年平均稅前盈餘成長率 : 稅前淨利成長率,取序號1的Q欄位,然後用pivot轉為矩陣後直接rolling(12).mean

D : 過去4季每股盈餘 : 每股淨值_TTM

E : 下跌風險值 (DRV) = ( A + 1.5 * B + C * D * 1/3) / 3

偏離值 : ( 股價 – 下跌風險值 ) / 股價

偏離值與風險的關係 : 正數代表具有大跌風險,正數越大風險越大,小於0表示可以投資,負值越大越安全。

import pandas as pd

import numpy as np

import tejapi

import os

import matplotlib.pyplot as plt

import datetime

plt.rcParams['font.family'] = 'Arial'

os.environ['TEJAPI_BASE'] = "YOUR BASE"

os.environ['TEJAPI_KEY'] = "YOUR KEY"

from zipline.sources.TEJ_Api_Data import get_universe

import TejToolAPI

from zipline.data.run_ingest import simple_ingest

from zipline.api import set_slippage, set_commission, set_benchmark, symbol, record, order_target_percent

from zipline.finance import commission, slippage

from zipline import run_algorithm

import pandas as pd

from zipline.pipeline.data import Column, DataSet

from zipline.pipeline.loaders.frame import DataFrameLoader

from zipline.pipeline import Pipeline

from zipline.pipeline.engine import SimplePipelineEngine

from zipline.pipeline.domain import TW_EQUITIES

from zipline.pipeline.factors import CustomFactor

在選擇回測的時間點時,選擇電子工業。在此步驟中,可以檢查股票池是否包含具有不喜歡特性的股票,並根據需求進行適當調整。

pool = get_universe(start = '2018-01-01',

end = '2024-12-31',

mkt_bd_e = ['TSE', 'OTC', 'TIB'], # 已上市之股票

stktp_e = 'Common Stock', # 普通股

main_ind_c = 'M2300 電子工業,OTC23 OTC 電子類') # general industry 可篩掉金融產業

透過 tejapi 獲取稅前淨利成長率,進而去計算上述數據C (過去3年平均稅前盈餘成長率)

data_r404 = tejapi.get('TWN/AINVFQ1', mdate = {'gte':'2015-01-01', 'lte': '2024-12-31'}, coid = pool ,opts = {'columns':['coid','mdate','r404' , 'no' , 'key3']}, chinese_column_name = True,paginate = True)

data_r404 = data_r404[(data_r404['序號'] == '001') & (data_r404['期間別'] == 'Q')]

pivot_data_r404 = data_r404.pivot(index='年/月', columns='公司', values='稅前淨利成長率')

# 確保 index 是 datetime 格式

pivot_data_r404.index = pd.to_datetime(pivot_data_r404.index)

pivot_data_r404 = pivot_data_r404.sort_index()

# 滾動12筆平均

rolling_mean = pivot_data_r404.rolling(window=12, min_periods=12).mean()

# 只保留每年 12 月 1 日

annual_rolling_mean = rolling_mean[rolling_mean.index.strftime('%m-%d') == '12-01']

# 刪除 2015 和 2016 年的 row(只保留 2017-12-01 起的)

annual_rolling_mean = annual_rolling_mean[annual_rolling_mean.index.year >= 2017]

annual_rolling_mean = annual_rolling_mean.dropna(axis=1)

接著透過 TejToolAPI 將其餘資料也一併抓齊,接著就能將資料作合併

columns = ['近12月累計營收_千元', 'Outstanding_Shares_1000_Shares', '股東權益總計', '每股淨值' , '收盤價' , '調整係數']

start_dt = pd.Timestamp('2015-01-01', tz = 'UTC')

end_dt = pd.Timestamp('2024-12-31', tz = "UTC")

data = TejToolAPI.get_history_data(start = start_dt,

end = end_dt,

ticker = pool,

fin_type = ['A' , 'Q' , 'TTM'],

columns = columns,

transfer_to_chinese = True)

# 將 pivot table 攤平為 long format

rolling_long = annual_rolling_mean.copy()

rolling_long = rolling_long.stack().reset_index()

# 重命名欄位

rolling_long.columns = ["年/月", "股票代碼", "過去3年平均稅前盈餘成長率"]

# 建立 year 欄

rolling_long["year"] = rolling_long["年/月"].dt.year

rolling_long = rolling_long.drop(columns=["年/月"]) # 如果不需要年/月就刪掉

# 先從 data 中取出年份

data["year"] = pd.to_datetime(data["日期"]).dt.year

# 合併:依據 股票代碼 和 年份

merged_data = pd.merge(data, rolling_long, how="left", on=["股票代碼", "year"])

有了merged_data就能計算下跌風險值以及偏離值

data = merged_data

data['日期'] = pd.to_datetime(data['日期']) # 確保日期格式正確

data['月份'] = data['日期'].dt.to_period('M') # 轉換成月份 (YYYY-MM)

data['每股營業額'] = data['近12月累計營收_千元'] / data['流通在外股數_千股']#A

data['每股帳面價值'] = data['股東權益總計_Q'] / data['流通在外股數_千股']#B

data['年度'] = data['日期'].dt.year

# 取平均,確保三者都是平等的權重

#C已經完成

data['過去4季每股盈餘'] = data['每股淨值_TTM']#D

# 計算 C × D

data['C_D'] = data['過去3年平均稅前盈餘成長率'] * data['過去4季每股盈餘']

# 若 C × D 為負數,則改為 0

data.loc[data['C_D'] < 0, 'C_D'] = 0

# 計算 E(下跌風險值)

data['下跌風險值'] = (data['每股營業額'] + data['每股帳面價值'] * 1.5 + data['C_D'] * (1/3)) / 3

# 刪除不必要的中間變數

data.drop(columns=['C_D'], inplace=True)

data['偏離值'] = (data['收盤價'] * data['調整係數'] - data['下跌風險值']) / (data['收盤價'] * data['調整係數'])

經過一系列的計算後我們得到偏離值,接著就能把資料匯入,詳細程式碼可以參考相關連結

這段程式碼的架構是透過 Zipline 的 Pipeline 系統,自訂一個名為 Bias_Value 的資料欄位(CustomDataset),將事先處理好的偏離值資料載入後,建立一個選股策略(Pipeline),挑選偏離值為負且最小的前 10 檔股票作為多頭標的,最後透過 SimplePipelineEngine 執行整體流程,回傳指定期間內的選股結果。

from zipline.pipeline.data.dataset import Column, DataSet

from zipline.pipeline.loaders.frame import DataFrameLoader

transform_data = data5.unstack('SID')

transform_data

# 確保索引為 UTC

fixed_transform_data = transform_data.copy()

# 如果索引已經有時區,則用 tz_convert 轉換

if fixed_transform_data.index.tz is not None:

fixed_transform_data.index = fixed_transform_data.index.tz_convert('UTC')

else:

fixed_transform_data.index = fixed_transform_data.index.tz_localize('UTC')

class CustomDataset(DataSet):

Bias_Value = Column(dtype=float)

domain = TW_EQUITIES

# 建立 DataFrameLoader

Custom_loader = {

CustomDataset.Bias_Value: DataFrameLoader(CustomDataset.Bias_Value, fixed_transform_data['偏離值'])

}

from zipline.pipeline.data import EquityPricing

def choose_loader(column):

if column.name in EquityPricing._column_names:

return pricing_loader

elif column.name in CustomDataset._column_names:

return Custom_loader[column]

else:

raise Exception('Column not available')

engine = SimplePipelineEngine(get_loader = choose_loader,

asset_finder = bundle.asset_finder,

default_domain = TW_EQUITIES)

from zipline.pipeline import Pipeline

def compute_signals_debug():

bias = CustomDataset.Bias_Value.latest

return Pipeline(columns={'偏離值(G)': bias})

pipeline_debug = engine.run_pipeline(compute_signals_debug(), start_dt, end_dt)

# 篩選出 `偏離值(G)` 不是 NaN 的行

valid_pipeline_debug = pipeline_debug[pipeline_debug['偏離值(G)'].notna()]

def compute_signals():

# **篩選出負的偏離值**

signals = CustomDataset.Bias_Value.latest

negative_bias_filter = signals < 0 # 只選偏離值為負的

# **選擇最負的前 40 檔**

longs = signals.bottom(40, mask=negative_bias_filter) # 取最小的 40 檔(偏離值最負)

return Pipeline(columns={

'signals': signals, # 直接存偏離值

'longs': longs # 選最負的前 40 檔作為買進標的

})

pipeline_result = engine.run_pipeline(compute_signals(), start_dt, end_dt)

initialize() 函式用於定義交易開始前的每日交易環境,與此例中我們設置:

def initialize(context):

"""

Called once at the start of the algorithm.

"""

context.universe = assets

context.tradeday = tradeday

context.set_benchmark(symbol('IR0001'))

context.longs = []

context.shorts = []

# 交易成本

#set_commission(commission.PerDollar(cost=commission_cost))

set_commission(commission.Custom_TW_Commission())

set_slippage(slippage.TW_Slippage( spread = 1.0,volume_limit=0.8))

# schedule_function

schedule_function(func=rebalance,

date_rule=date_rules.every_day(),

time_rule=time_rules.market_open)

schedule_function(func=record_vars,

date_rule=date_rules.every_day(),

time_rule=time_rules.market_close)

pipeline = compute_signals()

attach_pipeline(pipeline, 'signals')

這段程式碼是 Zipline 策略中的再平衡函數,功能如下:

在指定交易日內執行,取消所有未成交訂單,根據 context.trades 中訊號為 1 的股票作為做多標的。這些股票會等資金分配。同時,賣出不再符合條件的持股,對於新選及續抱的股票則下單調整到新目標權重,完成投資組合的動態調整。

from collections import defaultdict

def rebalance(context, data):

"""

1. 只在 context.tradeday 裡的日期執行

2. 取消所有未成交訂單

3. 從 context.trades 取出 long_candidates(signal == 1)

4. 用偏離值絕對值計算每檔股票的新目標權重

5. 賣掉「失選」的(signal != 1 & 目前持有)

6. 對新進 + 重疊的,每檔都 order_target_percent 到它的新目標權重

"""

today = get_datetime().strftime('%Y-%m-%d')

if today not in context.tradeday:

return

# 2. 取消所有未成交訂單

for asset, orders in get_open_orders().items():

for o in orders:

cancel_order(o)

# 3. 這期要做多的股票

long_candidates = [

stock for stock, signal in context.trades.items()

if signal == 1

]

# 沒有候選股,就全部清空

if not long_candidates:

for pos in context.portfolio.positions.values():

if pos.amount > 0:

order_target_percent(pos.asset, 0)

return

# 4. 計算偏離值絕對值權重

abs_signal = context.output.loc[long_candidates, 'signals'].abs()

total_bias = abs_signal.sum()

target_weights = {

stock: (1 / len(long_candidates))

for stock in long_candidates

}

# 5. 現有持股

held = [

pos.asset for pos in context.portfolio.positions.values()

if pos.amount > 0

]

# 只賣掉「失選」的

dropouts = set(held) - set(long_candidates)

for stock in dropouts:

order_target_percent(stock, 0)

# 6. 新進 + 重疊 的都調整到新目標權重

# order_target_percent 會自動「加減部位到達目標比例」

for stock, w in target_weights.items():

order_target_percent(stock, w)

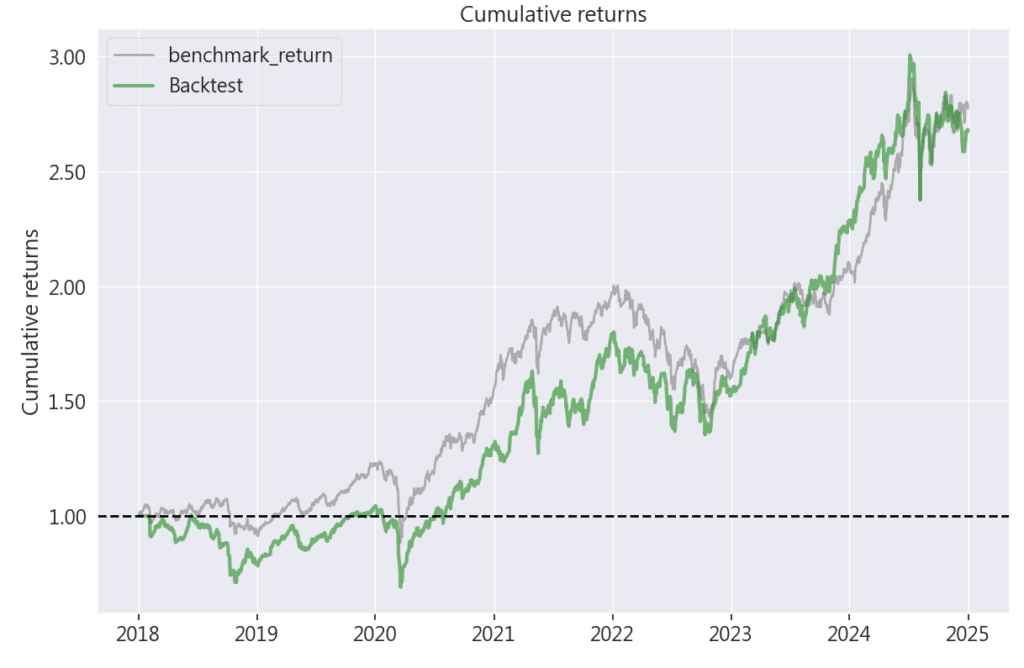

使用 run_algorithm() 來執行上述設定的動能策略,資料集使用 tquant,初始資金設定為 1,000,000 元。執行過程中,輸出的 results 包含每日績效和交易明細。

在進行繪圖時,為了避免字體錯誤,先進行字體設定:

from zipline import run_algorithm

from zipline.utils.calendar_utils import get_calendar

capital_base = 1e6

calendar_name = 'TEJ'

start_dt = pd.Timestamp(start, tz = 'UTC')

end_dt = pd.Timestamp(end, tz = "UTC")

# Running a Backtest

results = run_algorithm(start=start_dt,

end=end_dt,

initialize=initialize,

before_trading_start=before_trading_start,

capital_base=capital_base,

data_frequency='daily',

analyze=analyze,

bundle=bundle_name,

trading_calendar=get_calendar(calendar_name),

custom_loader=Custom_loader)import pyfolio as pf

from pyfolio.utils import extract_rets_pos_txn_from_zipline

from pyfolio.plotting import (plot_perf_stats,

show_perf_stats,

plot_rolling_beta,

plot_rolling_returns,

plot_rolling_sharpe,

plot_drawdown_periods,

plot_drawdown_underwater)

from pyfolio.tears import *

from pyfolio.timeseries import (perf_stats,

extract_interesting_date_ranges,

sharpe_ratio,

sortino_ratio)

import empyrical

returns, positions, transactions = pf.utils.extract_rets_pos_txn_from_zipline(results)

pf.tears.create_full_tear_sheet(returns,

positions=positions,

benchmark_rets=results['benchmark_return'],

transactions=transactions)

| 績效指標 / 策略 | 大盤(Benchmark) | 麥克莫非投資策略 |

| 年化報酬率 | 16.275% | 15.767% |

| 累積報酬率 | 177.386% | 169.287% |

| 年化波動度 | 17.279% | 19.856% |

| 夏普值 | 0.96 | 0.84 |

| 卡瑪比率 | 0.57 | 0.45 |

| 期間最大回撤 | -28.553% | -35.045% |

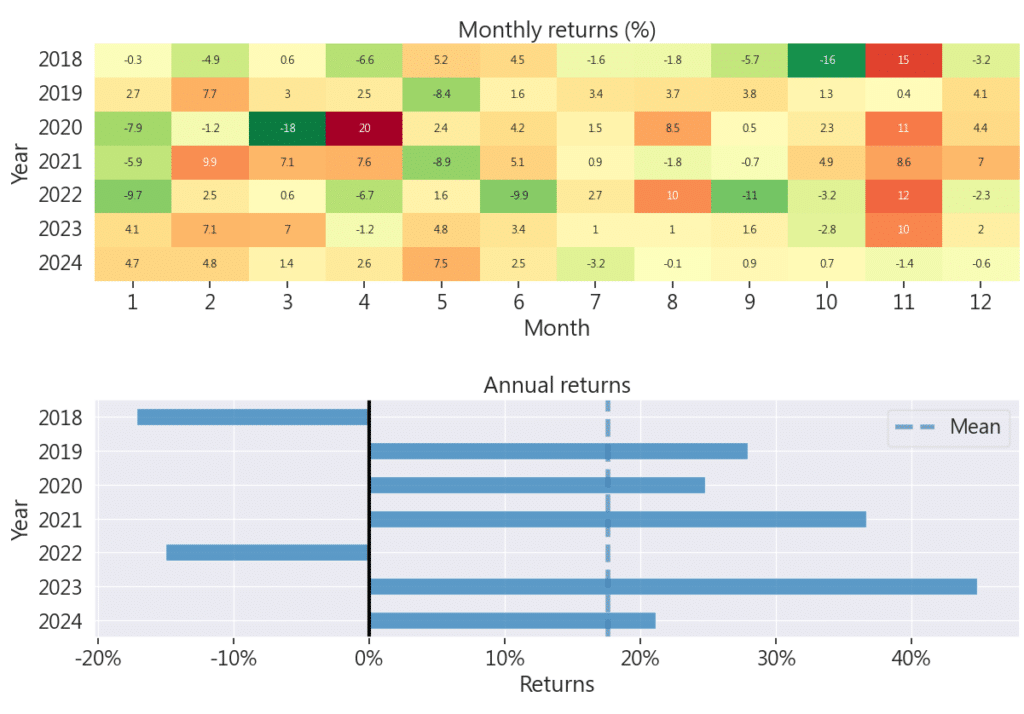

從年化報酬圖顯示策略在多數年度均有不錯表現,尤其在 2023 年年報酬超過 40%,顯示策略在特定市場環境下具備強勁的獲利能力;雖然 2018 與 2022 年出現負報酬,這部分可以視情況設定止盈止損。

本策略聚焦於高科技產業,從中篩選出偏離值最小的前 40 檔個股,偏離值越低代表該股票與基準價格的落差越小,反映其價格相對穩定、下跌風險較低。科技業雖具有高成長潛力,但波動性大、風險高,因此透過此策略能有效辨識出在高風險環境中相對穩健的投資標的。從回測結果來看,策略報酬接近市場,還展現出良好的風險控制能力,但是相對也因為風險的降低,篩選掉了一些飆股的可能性,導致有時大盤在漲反而此策略的選股沒有明顯向上趨勢。

歡迎投資朋友參考,之後也會持續介紹TEJ資料庫來建構各式指標,並回測指標績效,所以歡迎對各種交易回測有興趣的讀者,選購TQuant Lab的相關方案,用高品質的資料庫,建構出適合自己的交易策略。

溫馨提醒,本次分析僅供參考,不代表任何商品或投資上建議。