Table of Contents

自2022年3月以來美國聯準會(FED)不斷升息,市場預期利率上升。人們把錢存在銀行所得利息,甚至超越投資債券獲得之利息。所以大眾傾向拋售債券,也使得債券價格下降。但2023年第四季開始,許多投資人預期FED轉為鴿派放緩升息腳步,看準時機投入債券市場,期望在升息末端債券價格重新上升後,能夠坐享資本利得與債券利息報酬。

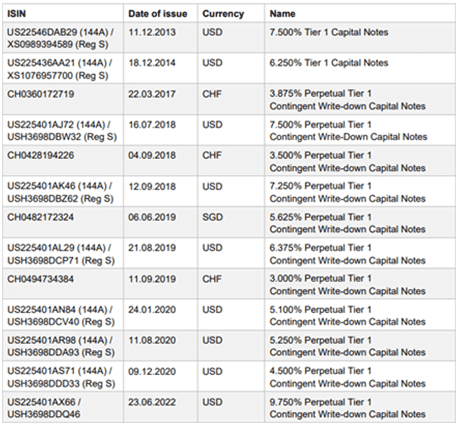

另外,2023年國際金融市場動盪不安,年初美國矽谷銀行(SVB)首先傳出倒閉風波,3月時瑞士信貸也爆發出財務危機,為避免金融市場引發系統性風險,瑞銀集團(UBS)宣布出手收購瑞士信貸。然而在收購後,先前發行的瑞信AT1債券卻一反債券清償順位竟被全數註銷減記,投資人血本無歸,震撼金融界。雖然在事件三周後,由日本三井住友金融集團成功出售10億美元的日圓計價AT1債券,讓投資人感受銀行業的動盪逐漸緩解,但瑞信AT1債券事件仍造成市場討論。

AT1是什麼樣的特殊債券? 有什麼原因使得投資人願意在升息循環下投資AT1債券? AT1債券被註銷對投資人將造成什麼影響? 我們應該要如何避免踩雷? 本文將帶你認識AT1債券的本質,以及高殖利率背後所隱藏的違約風險。

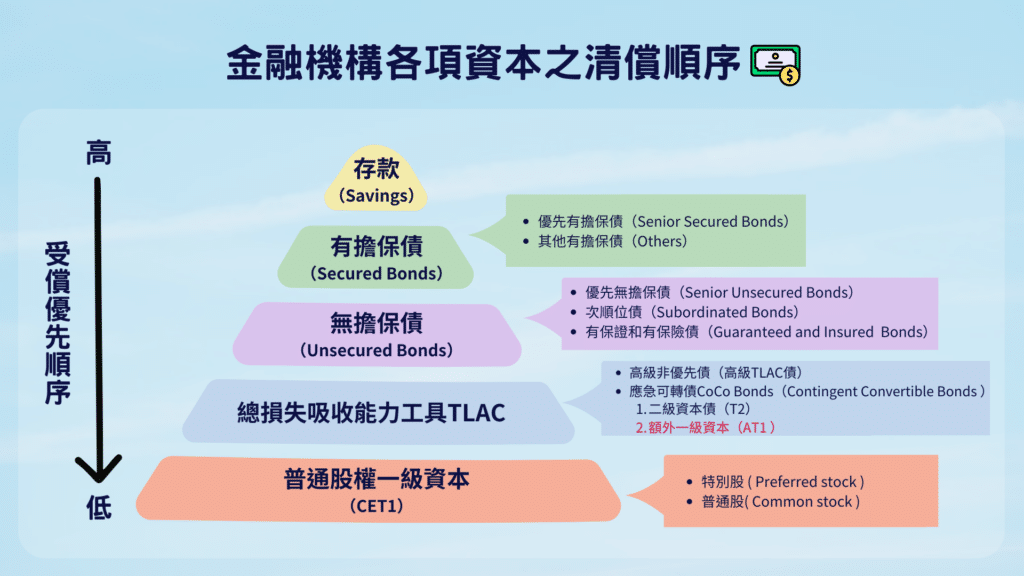

依照銀行中各資本的清償順序來看,股票的清償順位是最低的。即便要註銷也該是股票,再來才是AT1債券。也因此市場才會如此訝異在事件發生後,怎麼會是AT1債券先被註銷。然而其實AT1債券本身有其特殊性,雖然是債券,但發行原因與條件都與一般常見的債券大不相同。

AT1債券,全名為額外一級資本債券 (Additional Tier 1 Capital Bonds),屬於應急可轉債 (Contingent Convertible bonds,簡稱 CoCo Bond) 的一種。CoCo債起源於2008年美國次貸危機導致的金融海嘯,為了避免銀行發生經營危機時,因為負債急速提升造成破產。CoCo債可以在危機發生時,被強制轉為普通股,讓債券持有人與股東一同分攤虧損,降低負債比率獲得更大的資本緩衝,可以避免進一步引發系統性風險,波及整體金融體系。

金融海嘯後監管單位於2010年出版的巴塞爾協定III (Basel III),更加嚴格規範系統重要性銀行必須滿足協定中對於資本的要求,減少其經歷壞帳或破產風險時,對整體市場的影響。而 AT1債券是總損失吸收能力工具 (Total Loss Absorbing Capacity, TLAC )的一種,也是巴塞爾協定III所規定的「銀行發行長期債務工具附有轉換普通股條款者」,目的在於危機發生時能吸收損失。

延伸閱讀:巴賽爾協定 Basel III 將上路,資本計提新規範!

CoCo債依據商品架構可以分為T2型與AT1型。T2債券具有發行期限,而AT1債券則是永續債,沒有到期期限。由於AT1債券發行目的主要是吸收損失,而T2債券則是銀行停止經營後作為清算的用途,也因此AT1債券有較低的觸發門檻,清償順位低於T2債券。

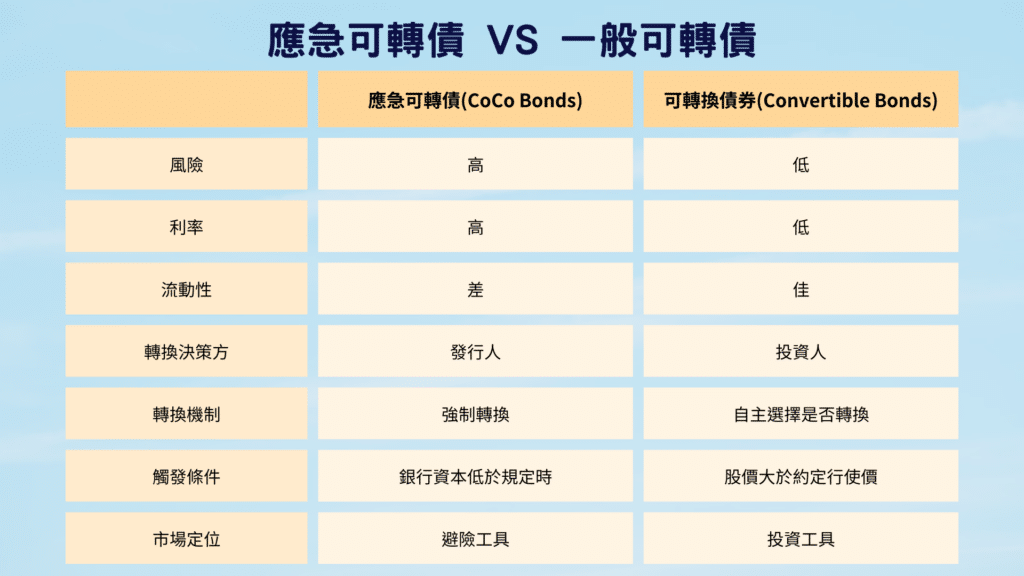

CoCo債的發行主體是各國銀行,在一般情況下,AT1債券就和一般債券沒有差異。但當發行銀行有經營危機時,就會減損本金或轉換成普通股,這個經營危機就是「觸發條件」的一種。而轉換的普通股就會增加銀行的CET1,提升吸收損失能力。當發行銀行手中的現金下降到規定之下時,減損本金可降低負債比率、提高資本適足率。而減損本金的意思就是銀行贖回債券,以減少未來利息支付與本金償還的負擔;轉換成普通股則可使投資人轉為銀行股東並共同負擔虧損,保護銀行不會因資本不足而破產。依據巴塞爾協定III中規定,若銀行處於損失狀況或資本水平降低到一定程度時,AT1債券可不付投資人利息,而且不算是違約,但T2債券就無此規定,照樣須支付利息否則會違約。

因為需要承擔銀行倒閉的風險,CoCo債相比一般債券流動性較差,不過相對而言給予投資人的利率就會比較高。若要提前警覺銀行是否有經營危機,可以觀察銀行在可贖回債券的期間是否選擇不贖回CoCo債券。因為危機發生前,銀行可能已經沒有多餘資本可以將債券贖回。TEJ的債券資料庫,收錄「銀行是否辦理贖回債券」的資訊,可供投資人參考評估。

CoCo債「可轉換」的方式,與一般常見的可轉債差異在於轉換機制。CoCo債的觸發條件為銀行資本低於規定時,自動強制轉換投資人手中的CoCo債,基本上投資人是別無選擇的。但一般可轉換債券是觸發條件達成時,投資人可自行決定是否轉換。因為兩者轉換機制不同,所以在市場上也有不同的定位。

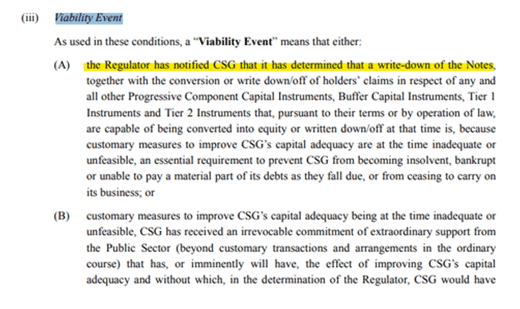

為什麼市場會對於瑞信AT1債券被全數註銷感到訝異,我們可以先從普通債券的公開說明書看起。公開說明書中除了公告債券的基本資訊,如名稱、年限、利率…等,也會註明債券贖回條件或其他事件造成違約、註銷。

此次正是因為瑞信發行AT1債券時在公開說明書的「生存力偶發條款 (Viability Event)」註明,當監管機構認為銀行無法持續經營且資本不足時,AT1可以直接減記為零。並非將債券轉為普通股,也非靠贖回債券減損本金以減少未來利息支出,而是直接註銷債券。在還保留著股權的情形下,讓持有的AT1債券成為廢紙,普通股的償還順位甚至高於AT1債券。這也意味著瑞士信貸被收購後,瑞信股票還有一些價值,但AT1債券則是完全沒有意義。

瑞士金融市場監管機構(Finma)在本次事件下選擇犧牲AT1投資人,而非清償順位最底層的普通股股東,此舉引發市場反彈。雖然歐洲監管機構事後發布聯合聲明來安撫市場,表示僅為特例。但這些AT1債券債權人發起的聯合訴訟,仍持續在爭取他們的權益。

因為發行成本過高,台灣至今未有銀行發行CoCo債。然而在國際上,AT1債券的發行狀況又是如何呢?

根據美國金融穩定監督委員會(FSOC)研究,美國的銀行偏好發行特別股,而非CoCo債來達成資本要求。原因在於美國政府還不太信任AT1債券,認為還沒有做好研究與萬全準備。基於法規上的不支持,使得美國銀行或其他美國發行機構較少發行AT1債券,原因可歸納為以下三點 :

由於監管機構通過與稅制優惠的支持,目前歐洲與中國為CoCo債發行量最高的地區。無論是T2債券或AT1債券皆是歐洲與中國偏好發行,做為補充資本的工具之一。

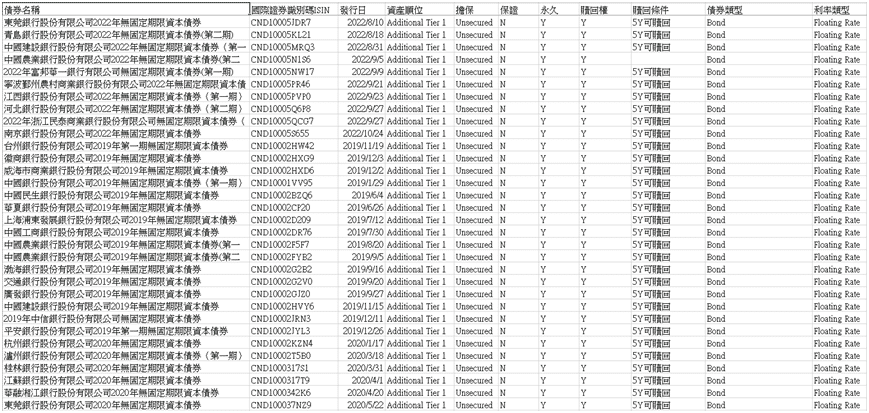

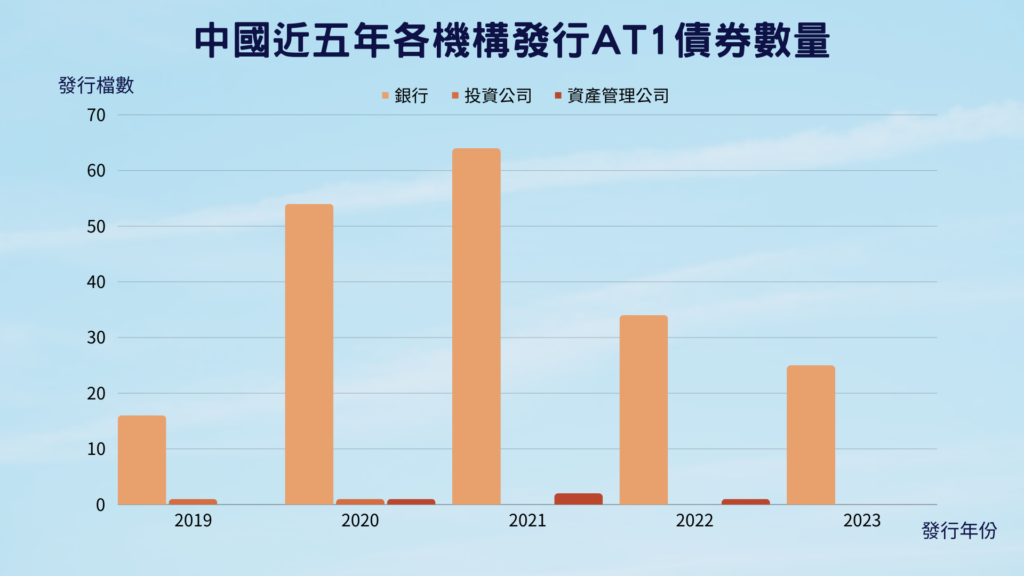

以TEJ收錄的199檔中國發行之AT1債券來看,發行機構多為銀行,少數則為資產管理公司。其中193檔為銀行發行,另外4檔為資產管理公司所發,剩餘2檔則為投資公司。由此可知銀行為發行AT1債券的主體,且中國四大發行銀行為中國工商銀行、中國建設銀行、中國銀行及中國農業銀行。

AT1債券的特性為高風險、高利率,像是瑞信AT1債券的票面利率將近10%,是為了對應他的風險。雖然利率高,但無法忽略的是風險也高,那為什麼還是有人喜歡它呢? 原因有二,其一是發行利率若高於次順位債券與優先順位無擔保債券則會大大提高對投資人的吸引力;其二是AT1發行主體為銀行,這些銀行的信評等級通常都不錯,且多是全球系統重要性銀行,受監管機構嚴格要求資本與監管,投資人看準他們的可信賴度,才會放心投資。

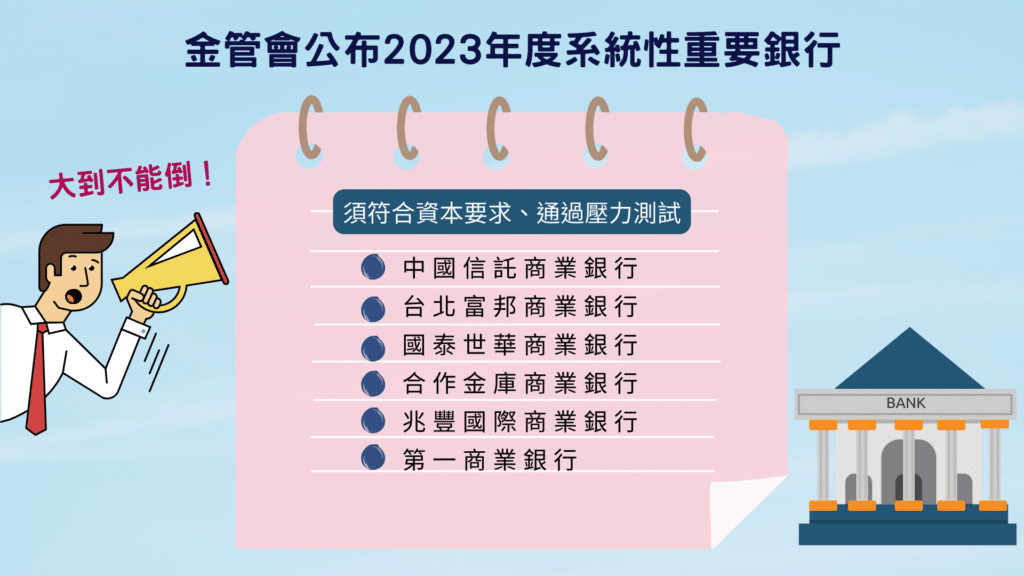

台灣金管會每年公布當年度指定之國內系統重要性銀行(D-SIBs)名單,2023年共有六家在名單中,包含中國信託銀行、台北富邦銀行、國泰世華銀行、合作金庫、兆豐銀行及第一銀行,必須遵守國內規範的資本要求,並通過壓力測試。

AT1債券因其高收益與發行銀行多為重要銀行而受到投資者青睞。然而媒體報導,本次瑞信AT1債券被註銷,最大受害者卻是亞洲高資產客戶。以台灣法規來看,2021年底金管會修訂「證券投資信託基金管理辦法」,規範了各類型基金(如 : 指數股票型基金ETF、指數型基金、平衡型基金、多重資產型基金、保本型基金)投資CoCo債券的限制,如債券信用評等必須達到一定等級,或是投資總額不可超過百分之十。而保本型基金更直接規定CoCo債與其保守屬性相衝,所以不得投資CoCo債。法規限制使得台灣金融業、保險業、證券業未投資AT1債券,但像是高資產客戶、專業投資人與境內外基金則有機會投資。

瑞信AT1債券事件後,金管會統計目前台灣銀行業、保險業與證券期貨業的自營投資部門,依照法規並沒有直接投資瑞信AT1債券。但財富管理部門推薦專業投資人直接持有瑞信AT1債券,受害客戶數為77名。另外國內基金皆無直接投資瑞信AT1債券,而境外基金雖持有少數瑞信AT1債券,但因占投資人持有整體境外基金總額不到0.1%,對整體市場的影響不大。

儘管2023年三月瑞信AT1債券被註銷,但市場沒有停止發售的跡象。四月已有日本三井住友金融集團成功發行,甚至收購瑞士信貸的瑞銀集團也在同年九月徵詢投資人意願,是否要發出收購後的第一次AT1債券。經歷過這次事件後,各國央行重申資產清償順位不隨意更改,而瑞銀集團對觸發條件稍作修改,確保瑞信AT1債券風暴不再發生。

CoCo債本質也是屬於債券的一種,但必須注意的是投資人在投資相關債券時,都必須謹慎詳閱公開說明書評估風險。TEJ自公開說明書整理大中華、日韓金融市場資料,詳細記載債券的發行資訊,如 : 債券名稱、發行面額、發行總額、幣別、利率、是否為擔保債券、是否為保證債券、是否可贖回…等,提供使用者高品質資訊,便捷與清楚的介面,輕鬆彙整與查詢資訊。

延伸閱讀

哪裡可以獲得更多資訊

台灣財經資料庫 ( TEJ TAIWAN DB ) →TEJ NEW BOND DB → 債券基本資料_公司別,收錄債券擔保(Secured)、轉換(convertible)、次順位(Subordinated)等基本資料,以及贖回條件與時間。

TEJ 廣泛收錄各式債券類型,也有收錄外國機構在台發行之T2型債券資料,節省您查找資料的時間。

更多資料範例,請參考TEJ 資料銀行→證券金融市場資料→債券市場。

若對於文中的債券資料有需求,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎來電或來信詢問。