Table of Contents

【顧問觀點】本文由 國立政治大學會計學系 林宛瑩教授 撰文

金融機構是企業主要的債務資金提供者,銀行借款條件之寬嚴既攸關金融業者之獲利,亦影響企業取得債務資金之成本,對於金融業者與企業的營運都有一定程度之影響。世界經濟論壇(World Economic Forum, WEF)指出,綠色金融被籲為能同時滿足環境保護和資本主義的解決方案。在ESG浪潮的推動下,銀行業者積極落實綠色金融倡議,在授信決策過程中納入企業的ESG表現。國內銀行公會亦參採2020年赤道原則4.0之內容,納入會員授信準則,藉由金融機制引導授信企業重視環境、社會及公司治理,鼓勵產業追求永續發展及達成減碳目標。

若授信業者僅就願意投入ESG資源或表現佳的公司貸予資金,因家數相對有限1 ,勢必影響授信業者的經濟收益。若此,在兼顧收益及達成推動永續社會之目標下,除借款企業本身的財務條件外,尚須考量其ESG表現之良窳,以作為篩選客戶、做成授信決策之基礎。因此,銀行業者是否落實綠色金融倡議,且在將企業ESG表現納入授信決策過程中,又如何權衡企業財務績效及ESG推動成果的重要性,值得關切。

1 依據謝安軒等(2025)初步分析,台灣上市(櫃)公司2015至2020年編製及提供單獨CSR (ESG)報告書的公司家數佔總家數之平均比率為29.42%,接近三成。

▶️延伸閱讀:綠色金融定義為何?盤點3大綠色金融投資例子&商品類型!

▶️延伸閱讀:拼永續從責任授信開始 – TEJ協助金融業授信評估,發揮綠色影響力

國內有關CSR/ESG的學術研究如雨後春筍,其中謝安軒、林宛瑩、鄭桂蕙(2025) 以TEJ永續發展指標TESG之評分衡量企業之ESG績效,納入債務層級、風險、公司治理及公司特性等相關特質因素作為控制變數,探討ESG績效與銀行借款條件(以新增銀行借款之增額借款利率 、借款規模、借款期間及是否提供貸款擔保品衡量)之關聯性。該篇研究獲中華會計教育學會「2023年會計理論與實務研討會(TAA)」最佳論文獎與證券暨期貨市場發展基金會第14屆金椽獎。如果您對於該篇研究全文有興趣,請點擊參考網址。

▶️延伸閱讀:永續治理動態轉型,深度解析揭露品質 – TESG永續發展指標2026年首次評等發布!

謝安軒等(2025)發現,ESG績效佳有助企業獲得較優的借款條件,且ESG表現對借款條件的經濟效果以對借款金額的影響最為重大,其次依序為提供擔保品之機率、借款期間與增額借款利率。此外,財務績效佳之公司其ESG績效與銀行借款條件之關聯性較強;ESG異常表現 (高於或低於預期)對取得較優惠的借款條件並無實益,借款條件反而較差;所有額外測試之結果均與主測試結果相近。

該文為國內企業ESG績效與銀行借款資金成本提供初步實證證據,有助了解國內企業ESG績效表現的經濟後果,囿於篇幅,本文僅簡要說明謝安軒等(2025)探討議題與研究發現。

▶️延伸閱讀:ESG研究焦點從「有沒有揭露」轉向「揭露資訊是否具有價值」,彙總國內外學者的研究方向

就銀行業者而言,納入ESG思維的授信決策也必須權衡收益。企業的獲利能力支撐其還本付息的能力,因此為了收益,姑且不論借款企業的ESG推動成效,只要其信用風險在可接受水準、未來還本付息能力無虞,即可貸予資金。但為了符合相關規範或實踐使命,除了經濟收益的回報,也必須考量環境、社會、治理對創造社會整體效益的影響。謝安軒等(2025)認為,在主管機關積極推動綠色金融的機構性環境下,提供一個絕佳的研究機會來討論銀行業的借款決策過程,是否會由過去較專注於借款企業的財務績效轉移兼顧ESG成效。該文之主要研究議題有三:

過去的研究指出,CSR/ESG揭露較佳的企業,其財務績效呈現長期穩定成長(Friede, Busch and Bassen 2015),可以更優惠的條件從第三方獲得財務資源(Goss and Roberts 2011),享有較低的債務資金成本(Raimo, Caragnano, Zito, Vitolla and Mariani 2021; Eliwa et al. 2021)。由此可知,ESG資訊與財務資訊均為債務資金成本的重要決定因素。

企業能滿足利益關係人的需求,可間接降低公司的舉債成本(Preston and O’Bannon1997)。改善企業社會責任表現或積極推動ESG,能夠提高企業透明度以減少資訊不對稱(Garcia-Sánchez, Raimo, Marrone and Vitolla 2020)及信用風險( Atif and Ali 2021),有利於寬鬆企業的融資限制,降低企業風險,容易以更好的條件從第三方獲得財務資源(Cheng, Ioannou, and Serafeim 2014; Hamrouni et al. 2019),享有較佳的借款條件(Raimo et al. 2021; He, Liu, and Chen, 2023)。

基於ESG資訊對風險資訊的補充有助降低債務資金成本,因此預期ESG績效佳之企業,可享有較優惠之銀行借款條件(增額借款利率較低、借款金額較高、借款期間較長、無須提供擔保品)。

銀行授信實務上所採5P原則,說明銀行為確保其債權安全,除適度要求擔保品外,亦重視借款企業的風險、償債與獲利能力。財務資訊提供償債能力及獲利能力資訊,ESG資訊提供風險資訊,理性的債權人應兼顧財務績效與ESG績效。但因企業ESG活動常需鉅額、長期持續的投入,其效益卻不易立見,企業面對有限經濟資源之規畫與運用,在推動ESG之進展或改善經營獲利上可能必須有所抉擇,故企業在ESG及財務的表現上可能各顯優劣(鄭桂蕙、林宛瑩、汪瑞芝 2023)。

ESG資訊與財務資訊均為債務資金成本的重要決定性因素。但過去的研究較少探討銀行機構在ESG蔚為風潮、非財務資訊揭露日益充實,以及必須達成永續或綠色金融目標下,面對企業在ESG績效與財務績效存在差異表現時,ESG績效與借款條件關聯性是否受到財務績效之影響。

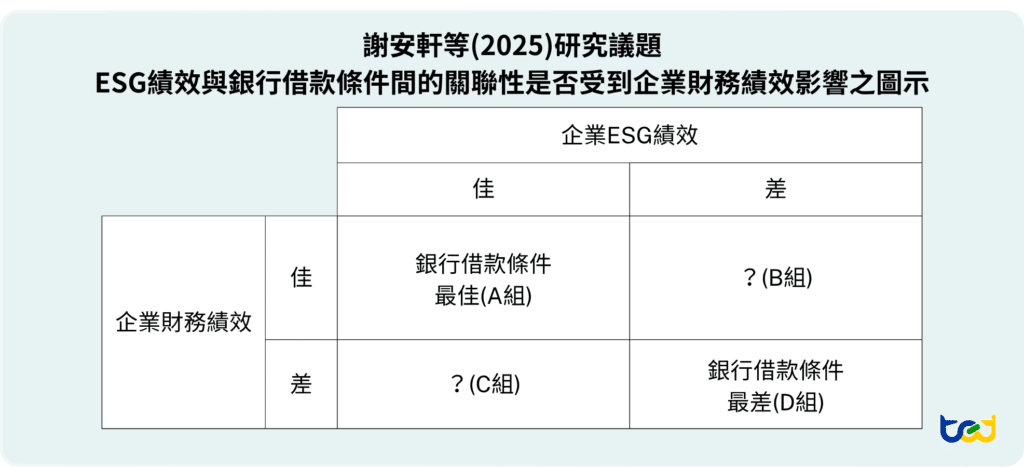

謝安軒等(2025)認為,面對企業無法兼顧ESG及財務績效之情況下,債權銀行基於其債權安全性、收益性和公益性之考量,勢必權衡、取捨借款企業之非財務及財務表現。銀行在授信決策上究竟如何看待及權衡企業財務績效與ESG績效之相對表現,故觀察ESG績效與銀行借款條件之關聯性是否會受到財務績效的影響。可以下圖一說明謝安軒等(2025)的研究主張:

圖一、謝安軒等(2025)研究議題二之圖示

根據圖一,合理的預期是ESG與財務績效雙佳的公司(A組樣本)應獲得最優惠的借款條件。相對的,ESG與財務績效雙差(D組樣本)的公司應獲得最差的借款條件。但最有趣的應為,銀行業者對ESG績效與財務績效表現不同調的公司(B組樣本、C組樣本),在借款條件上會不會有差異。

CSR的正常投入係為企業的投資策略,有助於提升未來經營績效;但異常投入則是傳遞形象的工具(Lys et al. 2015),能提升市場報酬卻未必能改善企業實質價值,對未來財務績效並無幫助,隱含異常投入可能衍生的代理問題。

投入ESG活動雖可能為公司帶來正面形象,但若過度投資ESG導致成本大於效益,則造成資源浪費、增加財務負擔、衝擊財務績效、犧牲股東利益,產生代理衝突;反之,若企業投入不足,則可能提高企業風險,進而提高銀行債務風險以及聲譽風險。因此,異常ESG績效(高於或低於預期)與貸款條件存在關聯性;且前項關聯性也可能受到財務績效表現的影響。

以下依照前述研究議題依序說明謝安軒等(2025)的研究結果:

謝安軒等(2025)之主要實證結果顯示,銀行之授信決策受到企業ESG績效表現之影響。具體而言,企業之ESG績效佳,其新增銀行長期借款之增額借款利率較低、借款金額較大、借款期間較長,以及傾向於不須提供借款擔保品。此外,經濟顯著性之分析顯示,ESG表現對借款條件的經濟影響效果顯著,依序為:借款金額、提供擔保品之機率、借款期間,及增額借款利率。

謝安軒等(2025)發現,ESG與財務績效表現雙佳之樣本可取得一致較優惠的借款條件,ESG與財務績效表現雙差之樣本獲得較不利的借款條件。其他條件不變下,相較於ESG績效差_財務績效差(D組樣本)的公司,ESG表現較好的公司(A組、C組樣本)能取得較佳的債務條件,說明ESG有助於彌補財務績效的不足。相對於財務績效差(C組、D組樣本)之公司,財務績效佳(A組、B組樣本)之公司其ESG佳、債務條件優的正向關係較強。亦即,ESG佳、債務條件優的正向關係,主要來自財務績效佳的樣本。

至於兩項績效一優一劣者,相較於ESG表現差、財務績效佳者(B組樣本),ESG表現佳、財務績效差(C組)的公司可以得到顯著較佳的非價格借款條件,惟二組樣本在新增銀行借款的增額借款利率(Spread)上則未發現有顯著差異。

謝安軒等(2025)研究發現,企業之ESG績效表現高於預期或低於預期(異常ESG績效)的增額借款利率均較差,ESG績效低於預期之子樣本尤其得到顯著較差的借款條件。當公司ESG過度投入時(ESG績效高於預期),將提高利率與抵押品機率,反映代理衝突與銀行經濟利益考量;而當公司ESG投入不足時(ESG績效低於預期),將使所有債務條件均變差,反映銀行的風險與聲譽考量。

ESG異常績效表現與借款條件兩者間之關係也受到財務績效的影響,研究顯示,公司ESG過度投入的負面效應,主要反映在財務績效較差的子樣本;ESG投入不足的負面效應,主要反映在財務績效較佳的子樣本。換言之,ESG過度投入且財務績效不佳的公司,其銀行借款條件較差;ESG投入不足且財務績效較佳的公司,其銀行借款條件亦較差。

謝安軒等(2025)另進行聯立迴歸、納入總體經濟及其他控制變數之敏感性測試,以及以ESG評等置換ESG分數、公司層級分析、ESG個別構面測試、橫斷面分析等多項額外測試,以觀察測試結果是否與主要實證發現一致。

在E、S、G的分項測試中,該研究發現社會表現分數對債務條件的影響最大,其次是環境表現,最後是公司治理表現。橫斷面測試中,研究發現有出具ESG報告書、COVID-19期間、銀行貸款客戶的ESG平均表現較佳時,有較好的債務條件。敏感性測試中,不論使用固定效果、聯立迴歸、控制總體經濟變化後,結論維持不變。另以ESG評等及以公司層級的借款數據重新執行主測試,均維持與主測試之實證結果一致。

在綠色金融之影響下,是否授信,以及以何種條件授信之決策可能為債權人(金融業者)與債務人(企業)雙方各自權衡效益與成本下之結果。債權人除了解債務人之財務狀況及償債能力外,亦應關切債務人於營運過程中可能面臨的風險,以及對該等風險所提出的因應對策與管理措施。風險相關的非財務資訊在揭露愈趨完整的ESG (CSR)報告中可以獲得,故而理性債權人應兼顧財務績效與ESG績效。

面對企業之ESG績效表現,債權銀行如何權衡、取捨借款企業之財務及非財務表現,以及是否辨識企業的ESG異常表現,這些議題的探討均有助於進一步了解ESG績效在債權銀行授信決策及推動綠色金融之角色。

謝安軒等(2025)針對上述看法,提供了ESG績效是否影響銀行借款條件、財務績效與ESG績效對銀行借款條件的影響孰輕孰重,以及ESG高於或低於預期的投入是否影響借款條件、兩者間之關聯性是否也受到財務績效的影響。其研究發現,銀行願意以較優之貸放條件予有較佳環境、社會、治理(ESG)表現之公司。前項顯著關聯性顯現於有較佳ESG績效表現之企業:有較低之銀行增額借款利率或不須提供擔保品,及有較大之借款金額或較長之借款期間。ESG表現對債務條件的經濟影響效果顯著,其中以對於借款金額的影響最為重大。

此外,財務績效對ESG績效與銀行借款條件之關聯性具有調節效果,財務績效佳之公司,其ESG績效與銀行借款條件之關聯性較強。ESG績效表現高於或低於預期的企業,其借款條件均較差。謝安軒等(2025)研究結果可供主管機關、企業、金融業者及公眾參考。

▶️延伸閱讀:議合ESG意思是什麼?與利害關係人達成共識、推動永續發展

本文撰文: 林宛瑩教授 |現任國立政治大學會計學系副教授,長期關切企業資訊揭露品質與實務發展,專注於財務會計、集團治理及ESG永續之研究。

永續發展已成為全球企業不可忽視的重要議題,金融業遵循責任投資與責任授信原則,制定內部政策的同時,也仰賴多面向ESG資訊來了解企業的ESG發展狀況。

TEJ台灣經濟新報,憑藉20年以上對企業社會責任、綠色金融ESG議題的研究與深耕,透過量化分析技術,研發的TESG永續發展指標,解決現在金融業者推動責任投資與責任授信工作上的困難,對於永續金融、綠色融資皆有豐富的資料集與解決方案,讓您省時省力,更精準檢驗企業綠色金融ESG!

▶️立即了解 TESG永續發展指標,專屬台灣企業的ESG指標,精準分析企業ESG表現!