Photo by Jakub Żerdzicki on Unsplash

Table of Contents

保險商品有其高度專業及特殊性,致保險業須有其專門適用的財務會計準則,而保險業又影響公共利益,政府對其高度監理,業者須根據監理需求編製監理報表。因此保險業者一般有兩套報表,一套為根據會計準則編製的財務報表,一套則為在監理會計(SAP)基礎,根據保險法規及監理機關需求編製的報表。

台灣一直以來並無一套完整的保險業會計準則,保險業係依據保險業財務報告編製準則與保險業會計制度範本進行保險會計處理,且監理會計也是參考美國保險監理機構 NAIC 所公布的風險基礎資本 (RBC) 制度。不過隨著國際會計準則的發展,2026年起台灣保險業開始適用IFRS17(國際財務報告準則第17號保險合約),以此衡量保險合約及進行財務報表表達。而在監理會計部分,則採新一代清償能力制度(ICS2.0)。IFRS17 堪稱魔王級公報,除保險會計的認列衡量與過去有重大差異以外,財務報表之表達與揭露也與過去大不相同,未來如何解讀保險業的財務報表將為重大挑戰。

本文簡述IFRS17實施目的,再介紹IFRS17的主要概念。接著以釋例說明其交易初始認列及後續衡量。金融監督管理委員會已於2023/8/17依據IFRS 17公布新修正的「保險業財務報告編製準則」,說明編製準則針對保險業資產負債表及綜合損益表的主要修改處,以及說明未來附註揭露之重要新增資訊及其資訊內涵。

▶️延伸閱讀:接軌IFRS永續揭露準則 S1、S2! 一文看懂台灣永續準則的演進

過去國際間對保險合約並無一致會計規範,各國各自發展其會計處理,使財務報告使用者難以理解或比較各國保險業者財務狀況及經營績效。又多數保險公司會計處理類似現金基礎,而非應計基礎,難以呈現保險產業之長期業務特性,無法真實呈現經營績效,亦使保險業資產負債管理難以落實,影響保險業長期健全發展。

有鑑於保險會計實務在世界各國的歧異性,國際會計準則協會(IASC) 1997年核准推動保險會計計畫,並於1999年12月發布保險會計處理討論底稿(Issue Paper),2000年將此底稿草擬成保險合約會計準則草案,由IASC改組後的國際會計準則委員會(IASB)於2004年發布保險合約會計處理第一階段「保險合約會計處理準則」(IFRS4 Insurance Contracts),並於2005年生效適用。第一階段係先定義保險合約之範圍及提供暫時性會計處理,但此非完整的保險合約會計準則,僅是過渡期間的先行規範。IASB計畫在完成所有相關觀念性及實務性問題之研究及執行應有的程序後,公布保險合約會計專案計畫的第二階段-IFRS17。2017年5月IASB發布IFRS17,同時廢止IFRS4。原訂於2021年試用IFRS17,但因影響層面廣,故2020年3月決議將IFRS17延至2023年1月生效。而台灣則是晚至2026年才適用。

當2005年國際適用IFRS4時,台灣當時考量高利率保單衝擊,並未及時接軌IFRS4,2008年金融海嘯當時甚至有多家外商壽險公司擔心台灣在準則實施後之成本大增而陸續撤資 。不過為了讓保險公司財報可更允當表達,2008年會計研究發展基金會還是根據IFRS4制定第40號財務會計準則公報-保險合約會計處理,並於2010年實施,而後2013年台灣終於接軌IFRS4。

▶️延伸閱讀:TEJ 企業評價服務 – 遵循IFRS國際財務報導準則,以專業認證與高品質數據為核心,產出具公信力的評價結論

不過IFRS4並非完整的保險會計,仍有以下限制:

IFRS17目的在於規範保險合約之認列、衡量、表達及揭露原則,以確保個體可提供攸關資訊,讓報表使用者可用一致基礎評估保險合約對個體之財務狀況、財務績效及現金流量之影響。

過去保險業對收入費用認列接近現金基礎,收到保費及支付賠款,未待相關服務完成及保障期間結束,帳上就認列收入及費用。而IFRS 17完全翻轉過去損益的認列方式,強調保險公司以其保險服務賺取收入,因此將IFRS 4的「保費收入」於IFRS 17改為「保險收入」。保險公司必須以服務交換收入,亦即保險公司向保戶收到保費時須先認列保險合約負債,僅能夠在提供服務後,才能認列相對的收入於綜合損益表。

為此,IASB在IFRS 17中導入了一個關鍵性的會計項目-合約服務邊際(Contract Service Margin; CSM ),此為公司在保單生效日時,對於該保單全期所預估之利潤,隨著保險公司服務的提供,逐期認列於綜合損益表,就好像長期工程合約裡的長期工程利益,會隨著工程的完工進度逐步認列至損益。

因此IFRS17之核心在於如何認列及後續衡量保險合約之保險資產負債,以下為其重點概念說明,包括計入項目、如何計入、 何時計入及如何衡量。

計入項目引進「合約界限」概念,保險合約負債只計入屬合約界限內的現金流量。

合約期間內與保險合約相關之現金流量為合約界限內的現金流量,其中屬投保人支付的保費為現金流入項目,流出項目則多屬保險公司發行保單之成本費用,常見有下列項目:

非屬上述項目之非屬合約界限內之現金流量則不屬保險合約負債應認列之範疇,而須單獨認列為收入費用,例如保險公司進行投資的報酬、保險公司進行再保險支付的保費、無法直接歸屬的成本費用、異常耗損等。

IFRS4係逐單認列保險合約,但國際會計準則理事會認為這種方式無法提供保險活動有用的資訊,例如虧損合約的損失會被獲利合約抵銷。因此IFRS17規定保險人應該辨識保險合約組合,將保單按「類似風險」且「共同管理」分為不同的保險合約之組合。

再根據IFRS17第16段,保險合約組合應區分為下列三種合約群組:

另外並設下列兩分群組規定:

若服務開始提供,就開始認列保險合約負債,且一旦保險合約認定為虧損性合約,就要馬上認列該合約損失,故取下列三者之最早時點為保險合約負債之認列開始日。

IFRS17針對保險合約負債,規定有三種衡量模型,包括一般衡量模型法、變動收費法及保費分攤法三種,各有其適用情境,如表一所整理。

表一、三種保險合約負債衡量模型

| 模型 | 適用合約類型 | 特色 |

|---|---|---|

| 一般衡量模型法(要素法) (Building Block Approach, BBA) | 大部分保險合約,特別是長期合約或帶有顯著保險風險的產品,如長期壽險、一年以上之產險,具有重大保險風險的年金合約。 | (1)核心計算公式 保險合約負債=未來現金流量之估計值+貨幣時間價值之財務風險調整+非財務風險調整+合約服務邊際。 (2)利潤確認:合約服務邊際(CSM)分期攤銷,逐步確認利潤,與提供之服務進度相符逐步認列利潤。 |

| 變動收費法 (Variable Fee Approach, VFA) | 適用於具有直接參與特性之保單,如據直接分紅特性的保險合約、投資型保單等。 | 保單的給付會和「標的項目」(Underlying Items, UI)相連,將投資績效直接轉嫁給保戶,此為「直接參與特性」;保險公司則收取帳戶管理費、保險成本等,此為「變動收費」。CSM會隨投資表現做調整, 可反映保險公司與保戶共享投資報酬。 |

| 保費分攤法 (Premium Allocation Approach, PAA) | (1)一年期意外險、健康險、短期產險等一年期保單。 (2)超過一年者,保費分攤法與一般衡量模型法差異不大。 | (1)類似於現行的未滿期保費法。 (2)無需計算CSM,簡化保險合約負債衡量程序。 |

資料來源:TEJ整理

台灣保險市場有七成保單屬長期壽險合約,故本文先介紹長期壽險合約所適用的一般衡量模型法。適用一般衡量模型的保險合約,IFRS17須衡量剩餘保障負債 (Liability for Remaining Coverage ,簡稱LRC),即於合約界限期間內保險公司在其向被保險人收取的保費、所支付的相關費用及理賠支出為履行合約義務所需的現金流(Future Cash Flows,簡稱 FCF)。再加上反映現金流量時間與金額之不確定性非財務風險之風險調整(Risk Adjustment,簡稱RA),其中之差額可視為保單預計獲利,即合約服務邊際(Contractual Service Margin,簡稱CSM)。

圖二、一般衡量模型法概念

資料來源:TEJ整理

一般模型法架構如圖二所示,而一般衡量模型法也稱要素法,之所以如此稱謂,係因保險負債可以拆為下列要素:

▶️延伸閱讀:保險業碳排放評估要點! 用PCAF方法學快速盤查

本段以簡化釋例說明一般衡量模型法之非虧損性合約群組的原始認列及後續衡量。

其假設如下:

甲公司發行保障期間兩年期保險合約,預期於原始認列後立即收到躉繳保費600元,因此未來現金流入現值之估計值為600元。另外估計兩年內現金流出現值之估計值共500元,這包括保險取得現金流量(IACF)90元、直接歸屬行政費用30元,理賠380元。另外並估計非財務風險調整(RA)為10元。另甲公司兩年還有20元與保險合約無直接相關的費用支出。

表三為原始衡量保險合約負債結果。假設中20元支出與保險合約無直接相關,故為合約界限外現金流量,就不影響表二之計算。其餘與合約相關聯的金額則計入表二,而於初始衡量時之保險合約負債餘額為0。

表四為兩年保障期間內原始認列及後續衡量之會計分錄。該合約群組保費600元(此為總剩餘保障負債)將隨著合約進行,逐步轉列為收入,於2年後之合約結束時最後剩餘保障負債(LRC)餘額為0。

表三、原始認列之保險合約(資產)/負債(單位:元)

| A未來現金流入現值的估計值 | 收到之保費 | -600 |

| B未來現金流出現值的估計值 | 保險取得現金流量(IACF) | 90 |

| 可直接歸屬行政維護費用 | 30 | |

| 理賠 | 380 | |

| 小計 | 500 | |

| 未來現金流量現值之估計值(A+B) | -100 | |

| 對非財務風險調整C | 風險調整 | 10 |

| 履約現金流量(A+B+C) | -90 | |

| 合約服務邊際CSM | 90 | |

| 原始認列之保險合約(資產)/負債 | 0 |

表四、會計分錄及剩餘保障負債餘額之增減變化(單位:元)

| 會計分錄 | 資產 | 負債 | LRC (剩餘保障負債) | ||||||

| 現金 | RA | CSM | 增減 | 餘額 | |||||

| 借 | 貸 | ||||||||

| A、估計RA與CSM | LRC(PVFCF) | 100 | -100 | -100 | |||||

| LRC(RA) | 10 | 10 | 10 | -90 | |||||

| LRC(CSM) | 90 | 90 | 90 | 0 | |||||

| B、收到保費 | 現金 | 600 | 600 | 0 | 0 | ||||

| LRC(PVFCF) | 600 | 600 | 600 | ||||||

| C、付IACF | LRC(PVFCF) | 90 | -90 | -90 | 510 | ||||

| 現金 | 90 | 0 | 510 | ||||||

| D-1、付直接維護費用 | 保險服務費用-已發生 保險服務費用(實際數) | 15 | 0 | 510 | |||||

| 現金 | 15 | -15 | 0 | 510 | |||||

| D-2、認費用實現收入 | LRC(PVFCF) | 15 | -15 | 495 | |||||

| 保險收入-已發生 保險服務費用 | 15 | 0 | 495 | ||||||

| E、付不可直接歸屬費用 | 其他成本費用 | 10 | 0 | 495 | |||||

| 現金 | 10 | -10 | 0 | 495 | |||||

| F-1、付理賠費 | 保險服務費用-已發生 理賠(實際理賠) | 190 | 0 | 495 | |||||

| 現金 | 190 | -190 | 0 | 495 | |||||

| F-2、認理賠實現收入 | LRC(PVFCF) | 190 | -190 | 305 | |||||

| 保險收入-已發生 理賠 | 190 | 0 | 305 | ||||||

| G-1、分攤IACF到費用 | 保險服務費用 _IACF分攤 | 45 | 0 | 305 | |||||

| LRC(PVFCF) | 45 | 45 | 350 | ||||||

| G-2、認列 IACF實現收入 | LRC(PVFCF) | 45 | -45 | 305 | |||||

| 保險收入_IACF分攤 | 45 | 0 | 305 | ||||||

| H、分攤CSM | LRC(CSM) | 45 | -45 | -45 | 260 | ||||

| 保險收入_CSM | 45 | 0 | 260 | ||||||

| I、.分攤RA | LRC(RA) | 5 | -5 | -5 | 255 | ||||

| 保險收入_RA | 5 | ||||||||

| 第一年底餘額 | 5 | 45 | 255 | 255 | |||||

| D-1、付直接維護費 | 保險服務費用-已發生 理賠(實際數) | 15 | 0 | 255 | |||||

| 現金 | 15 | -15 | 0 | 255 | |||||

| D-2、認費用實現收入 | LRC(PVFCF) | 15 | -15 | 240 | |||||

| 保險收入-已發生 保險服務費用 | 15 | 0 | 240 | ||||||

| E、付不可直接歸屬費用 | 其他成本費用 | 10 | 0 | 240 | |||||

| 現金 | 10 | -10 | 0 | 240 | |||||

| F-1、付理賠費 | 保險服務費用-已發生 理賠(實際理賠) | 190 | 0 | 240 | |||||

| 現金 | 190 | -190 | 0 | 240 | |||||

| F-2、認理賠實現收入 | LRC(PVFCF) | 190 | -190 | 50 | |||||

| 保險收入-已發生 理賠 | 190 | 0 | 50 | ||||||

| G-1、分攤IACF到費用 | 保險服務費用 _IACF分攤 | 45 | 0 | 50 | |||||

| LRC(PVFCF) | 45 | 45 | 95 | ||||||

| G-2、認列IACF實現收入 | LRC(PVFCF) | 45 | -45 | 50 | |||||

| 保險收入_IACF分攤 | 45 | 0 | 50 | ||||||

| H、分攤CSM | LRC(CSM) | 45 | -45 | -45 | 5 | ||||

| 保險收入_CSM | 45 | 0 | 5 | ||||||

| I、分攤RA | LRC(RA) | 5 | -5 | -5 | 0 | ||||

| 保險收入_RA | 5 | 0 | |||||||

| 第二年底餘額 | 0 | 0 | 0 | 0 | |||||

根據表四,兩年將認列以下之會計分錄:

IFRS17實施之前,保險公司以現金基礎認列損益,在現金基礎之下,表四案例其兩年的損益結果如表五所示,總獲利為80元,但兩年度獲利差異很大,第一年因有保費現金流入而獲利,第二年則無利潤,也就是說即使保險公司分兩年提供保險服務,但保單的利潤卻於第一年全數認列。而在IFRS17之下,其損益結果將如表五所示,總獲利雖仍為80元,但收入費用因隨保障期間經過而實現,各年的獲利均為40元。也就是說IFRS 17之下的保險合約最終之損益,並不會因此增加或減少,而僅是認列的年度有所不同。

表五、現金基礎下之每年損益(單位:元)

| 綜合損益表 | 第一年 | 第二年 | 合計 |

|---|---|---|---|

| 保費收入 | 600 | 600 | |

| 成本 | |||

| 責任準備金淨提存(收回) | 215 | 215 | 0 |

| 實際費用 | 15 | 15 | 30 |

| 理賠 | 190 | 190 | 380 |

| 取得成本 | 90 | 90 | |

| 其他費用 | 10 | 10 | 20 |

| 淨損益 | 80 | 0 | 80 |

表六、IFRS17之損益(單位:元)

| 綜合損益表 | 第一年 | 第二年 | 合計 |

|---|---|---|---|

| [保險收入] | |||

| 預期費用 | 15 | 15 | 30 |

| 預計理賠 | 190 | 190 | 380 |

| 取得成本之攤銷 | 45 | 45 | 90 |

| RA釋出 | 5 | 5 | 10 |

| 合約服務邊際釋放 | 45 | 45 | 90 |

| 小計 | 300 | 300 | 600 |

| [保險服務費用] | |||

| 實際費用 | 15 | 15 | 30 |

| 實際理賠 | 190 | 190 | 380 |

| 取得成本之攤銷 | 45 | 45 | 90 |

| 小計 | 250 | 250 | 500 |

| 保險服務結果 | 50 | 50 | 100 |

| 其他費用 | 10 | 10 | 20 |

| 淨損益 | 40 | 40 | 80 |

金融監督管理委員會已於2023年8月17日公布新修正的「保險業財務報告編製準則」,並於2026年1月1日開始實施。其資產負債表及綜合損益表有下列明顯差異:

修正後的保險業財報編製準則規定保險合約相關之資產負債彙總至保險合約、再保險合約資產負債會計項目表達,除了增刪相關會計項目,有些仍保留的會計項目定義已不同。

資產部分新增保險合約資產、再保險合約資產;負債新增保險合約負債、再保險合約負債。其性質屬保險合約群組內,包括剩餘保障負債、已發生理賠負債及保險取得現金流量資產之合計數。以組合分析,如為借餘,列為資產,否則為負債。

因依IFRS17評估保險合約負債,故刪除包括未滿期保費準備、賠款準備、責任準備、保費不足準備、負債適足準備等根據法令提存之準備金會計項目。

在IFRS17施行前,綜合損益表的收入及成本未以性質拆分,所有與保險相關及非相關之收益均列於營收,營業成本內除理賠及保險相關支出外,還包含與保險無直接相關的財務成本。

但IFRS17之下,綜合損益表內保險及非保險的營運結果將分開列示:

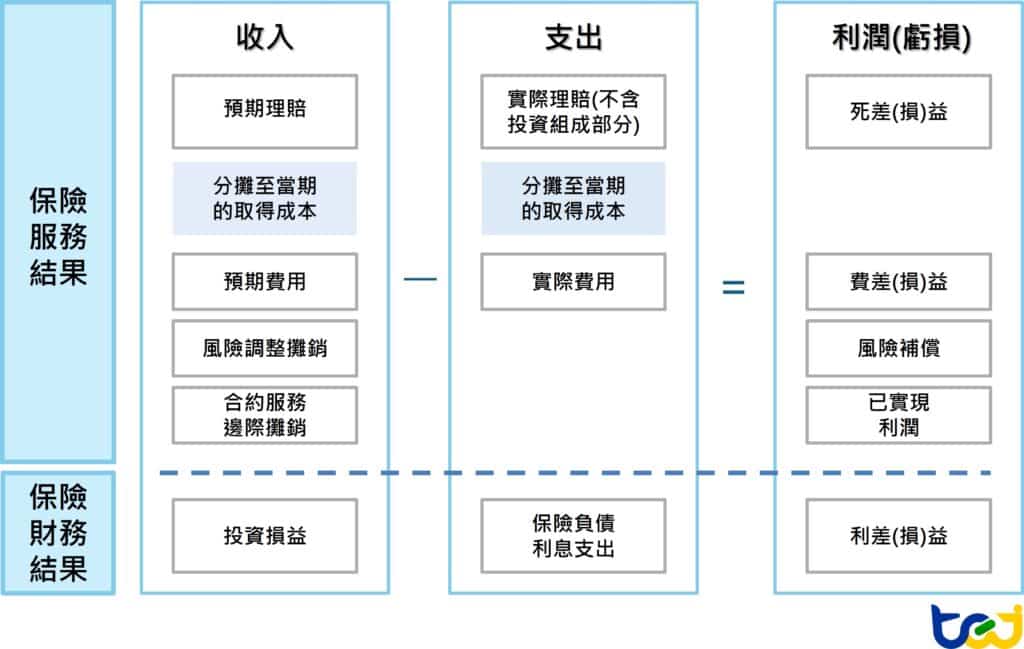

損益表達方式將可明確分析保險公司與死差、費差與利差損狀況,其概念如如圖七所示。

圖七、IFRS17之損益表利源分析概念

資料來源:TEJ整理

IFRS17之下要求財報附註之新揭露資訊可讓閱表者更容易判讀保險公司的獲利狀況。

格式六-二十九為當期新發行的保險合約(包含新取得再保險合約)之CSM。從該表可知保險公司當期發行多少有利潤的保險合約。如以中國上市公司新華保險之2024年財報為例(參表八),該公司2024年原始認列的保險合約中,虧損性合約部分認列約4億元損失,另外非虧損性合約的CSM金額共計約人民幣110億元,此部分將於未來期間逐期釋放為已實現獲利。

表八、格式六-二十九(以新華保險2024年年報為例) 單位:人民幣百萬

| 項目 | 非虧損性合約 | 虧損性合約 | 合計 |

|---|---|---|---|

| 1.未來現金流出現值之估計值 | |||

| 保險取得現金流量 | 11,375 | 1,301 | 12,676 |

| 理賠及其他可直接歸屬之費用 | 101,171 | 13,666 | 114,837 |

| 小計 | 112,546 | 14,967 | 127,513 |

| 2.未來現金流入現值之估計值 | -124,788 | -14,584 | -139,372 |

| 3.對非財務風險之風險調整 | 1,245 | 16 | 1,261 |

| 合約服務邊際 | 10,997 | 10,997 | |

| 期間內原始認列合約之影響(原始認列之虧損性合約損失) | 399 | 399 |

準則要求揭露未來各期內會釋放出的CSM。未來期間分為短於1年、1~3年、4~5年及5年以上等四種期間。另外公司可按合約類型(產品線)、地區、或營運部門彙總CSM釋放金額。本表可提供未來CSM何時釋放資訊。以新華保險2024年年報為例,累計至2024年底,屬於非再保險合約部分,共計約人民幣1,759億元CSM於未來可釋放,而一年內可釋放的CSM金額約人民幣146億元(參表九)。

表九、格式六-三十(新華保險2024年年報合約服務邊際表) 單位:人民幣百萬元

| 項目 | 短於1年 | 1~3年 | 4~5年 | 5年以上 | 合計 |

|---|---|---|---|---|---|

| 簽發之保險合同 | 14,641 | 25,855 | 22,025 | 113,346 | 175,867 |

| 分出之再保險合同 | 120 | 245 | 216 | 816 | 1,397 |

本表為保險收入明細表,列示當期保險收入之組成。其組成項目包含預期已發生理賠及保險服務費用、合約服務邊際釋放、風險釋出所造成之非財務風險調整之變動及保險取得現金流量之分攤等。又該表須依一般衡量模型法、變動收費法及保費分攤法三種模型揭露各模型下之金額。因三種模型各有其適用之保單類型,使用者因此可了解各類型保單對保險收入之貢獻。

本表為保險服務費用明細表,列示當期保險費用之組成。其明細項目包括已發生之實際理賠、已發生之實際保險服務費用、保險取得現金流量之攤銷、與過去服務有關之變動(已發生理賠負債有關之履約現金流量之變動)、與未來服務有關之變動(虧損性合約損失及迴轉)等。該表同樣也依三種模型分別列示其保險服務費用金額。

以新華保險2024年年報為例,該公司將保險收入明細表及保險服務費用明細表按保費分攤法(適用屬一年以下的短期險)及非保費分攤法(適用於長期壽險)兩種模型揭露其組成,而表十為綜合該公司收入及費用明細表後的結果,可表解讀保單的獲利狀況:

表十、格式六-三十(新華保險2024年年報合約服務邊際表) 單位:人民幣百萬元

| 項目 | 保險收入明細表 | 保險服務費用明細表 | 差異 |

|---|---|---|---|

| 非保費分攤法 | |||

| 保險服務費用 | 18,475 | 17,657 | 818 |

| CSM攤銷 | 15,667 | 15,667 | |

| 保險取得現金流量攤銷 | 9,174 | 9,174 | |

| RA變動 | 810 | 810 | |

| 虧損性合約損失認列與迴轉 | 69 | -69 | |

| 已發生賠款負債之相關履約現金流量之變動 | 285 | -285 | |

| 小計 | 44,126 | 27,185 | 16,941 |

| 保費分攤法 | 3,686 | 4,390 | -704 |

| 合計 | 47,812 | 31,575 | 16,237 |

▶️延伸閱讀:觀察EMS產業的經濟利差矩陣,透過ROIC與WACC衡量資本效率

本文先說明IFRS17實施目的及概念,IFRS17下之保險收入確認發生重大變化,現金基礎改為應計基礎,保險收入認列期間由繳費期改為履約期,收入認列時間拉長,但獲利卻可平穩認列,另外保險合約負債也有明確的衡量方式。又財報表達及揭露因應新公報實施已做修正,修正後的財報可讓保險公司更允當表達公司的財務狀況,提升報表透明度,閱表者更容易解讀保險公司之獲利能力。

未來各保險公司CSM合約服務邊際累積金額及預期釋放的狀況將是財報觀察重點。台灣從2026年1月1日開始實施IFRS17,但因該準則追溯適用,因此各公司開帳日為2025年1月1日,不過2025年對外公開的財務資訊仍是以原來的準則揭露,其IFRS17相關影響數預期最快於2025年第四季財報才會揭露。

若您對於本文提到的保險業IFRS17財務資料有興趣,歡迎進一步聯繫TEJ了解更多!👉聯絡我們

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw