Table of Contents

1990 年,因檢調單位開始強力查緝地下投資公司,鴻源公司發生多次擠兌而宣告倒閉,留下未清償的 900 多億元債務,以及 16 萬名血本無歸、甚至賠上畢生積蓄的投資大眾。33 年過去,在 2023 年初,「不動產借貸媒合平台 im.B」以「假債權、真吸金」方式詐騙了 5000 多人的資金,逾 25 億的金額不知去處。無論過去或現在,金融騙局從未停止,總有一大批投資人受高利息誘惑而賠光資產。在近年金融科技興起,P2P 模式替借貸行為帶來更多便利性的同時,識別龐氏騙局更是我們最該具備的技能,然而,判斷危機從來不是簡單的事… 在此篇文章中,我們透過近期爆發的 imB 案件介紹何謂金融騙局,並且分析如何從集團結構及其他面向辨認出可能存有風險的企業,讓讀者在面對高利息的誘惑下,能解決資訊不對稱的問題,做出最正確的判斷。

im.B 是由「臺灣金隆科技股份有限公司」在 2015 年成立的一個不動產網路借貸平台,以金融科技及各類借貸媒合為經營主軸,並以合法、收益穩定、風險分散的高獲利來吸引投資人。事實上,im.B 提供的是二胎借貸(已申請貸款的不動產向第二間銀行進行再借貸)媒合服務,也就是俗稱的「P2P 借貸」,主要幫投資者媒合有二胎需求的借款人,然後 imB 再將其包裝成年利息 9 至 12%的債權投資。一旦投資人將資金投入後,im.B 每月就依照投資人認購的債權支付利息。初期利息支付穩定,但自 2022 年 12 月起就開始停止支付利息。後續在 im.B 的平台說明會中,內部主管主動坦承 95% 債權根本不存在,是平台透過重複將債權上架而生的假債權,換句話說,至始至終沒有二胎借款人,投資人匯款進原始債權人帳戶,就會直接轉到 im.B 以支付其他人的利息,所以該平台始終以「挖東牆,補西牆」的方式來填補資金缺口。

事件爆發後,檢調單位拘提平台負責人曾耀鋒、曾父曾明祥、女友張淑芬、財務主管潘志亮,以及張勝二、高英媛等人。這次事件造成大量投資人血本無歸,經過調查,初步向警方報案的被害人僅 39 人,財損達 1.5 億,但被害人自救會有超過 5000 名成員,受害金額達 25 億元。

在過去,最廣為人知的一次金融詐騙案無非是有「最強老鼠會」之稱的鴻源機構,當時鴻源標榜著 4%~6% 的月息,成為社會大眾爭相投資的對象,短短 8 年內吸金 1000 億元。然而,在 1989 年銀行法修正後,檢調單位開始強力查緝地下投資公司,造成鴻源公司發生多次擠兌,最終在 1990 年倒閉,並留下未清償的 900 多億元債務,以及 16 萬名血本無歸、甚至賠上畢生積蓄的投資大眾。鴻源公司的吸金手法,其實就是最典型的「龐氏騙局」,藉由成立空殼公司,並提供不合常理的報酬率,吸引投資人加入,前期透過借新錢還舊錢的方式確實支付給投資人利息,但一旦爆發擠兌或流動性問題後,騙局終將被戳破,投資人不得不從發財夢醒來。

鴻源案過了 30 多年,違法吸金的形式也不停進化,加上金融科技的日益普遍,大眾借貸的門檻逐漸降低,詐騙集團也擁有越多包裝手法。在現代,不動產、外匯保證金、債券,甚至是時下最流行的虛擬貨幣都可能是龐氏騙局的誘因,增加投資者誤觸龐氏騙局的可能。

此次事件涉及的 P2P 借貸是種去中心,讓需要借貸的人和出資者直接媒合的借貸方式。事實上,近年 P2P 借貸爆雷的事件層出不窮,尤以 P2P 最為廣泛的中國業者為多,如近年被爆出吸金人民幣 1,026 億元的小牛集團。而在台灣,由於 P2P 仍在發展初期,P2P 借貸較少受到金融監管機構的監管,最壞的情況下,那些吸引人的高利息 P2P 投資,也可能僅是一家空殼公司,投資人所投資的錢實質並不用於貸款,而是進到負責人的口袋。若是如此,這次的 im.B 案件與鴻源案仍是相同的 DNA,只是披上了 P2P 的外衣而已。

前段所提及的空殼公司,指的是缺乏實質業務運營的公司,其主要目的可能是逃避法律責任、進行詐騙與洗錢等活動。然而,並不是所有的空殼公司都是因詐騙而存在,只要遵守法律與監管要求,空殼公司在大多情況下是合法存在的。問題在於,要怎麼從集團旗下空殼公司中去辨別出是否從事詐騙或洗錢業務呢?有哪些線索呢?

這問題的關鍵在於瞭解集團持股人架構與旗下成員,再針對旗下公司的財報面、實質營運面與關係人交易等面向去找出線索。不過,此次的台灣金隆科技公司所屬集團—川晟物業集團旗下企業皆為未公發企業,沒有公開財務報表,投資人缺少資訊去分析其營運穩定性。即便如此,依舊能從 TEJ 集團信用風險觀察家中略知一二。

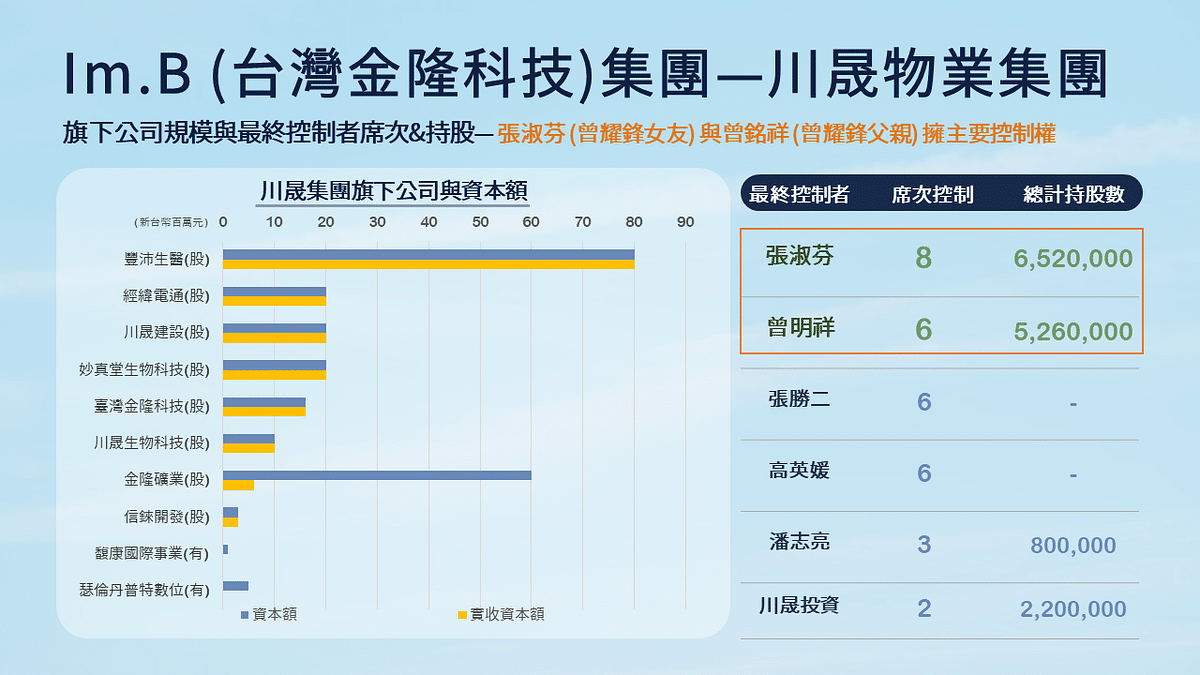

TEJ 集團信用風險觀察家整理了最完整的企業集團資訊,資料涵蓋了公開發行以上企業與中小企業,讓你對集團企業架構與最終控制人一目瞭然。以此次事件為例,im.B 的背後金主— 台灣金隆科技股份有限公司,隸屬於川晟物業集團,,旗下集團成員包括豐沛生醫、經緯電通、川晟建設等 10 家企業。集團成員公司負責人中,有 7 家為張淑芬、2 家為曾明祥、1 家為潘志亮;控制權方面,張淑芬佔有 8 席董監任職席次,曾明祥、張勝二、高英媛各佔有 6 席董監席次,潘志亮則占有 3 席。以上出現的人物皆被列於檢調單位拘提名單中,也就是說,川晟集團旗下公司很可能都牽涉於吸金案,集團資料彙整如下圖:

由上圖可以發現,此次遭扣押的張淑芬與曾明祥,掌握了集團旗下多家企業的股份與董監事席位,擁有較大控制權,也象徵著此二人與吸金案脫不了關係。若透過 TEJ 集團信用風險觀察家進一步檢視旗下企業的資料,讀者也可以發現川晟集團多家公司的設立地址皆為相同地點,提升了旗下公司為空殼公司的可能性。當然,這點仍需透過實地走訪才能驗證。有了以上訊息後,讀者也能從公司實體業務(是否真的提供產品或服務)、徵才訊息、公司官網等渠道上檢驗其是否缺乏具體信息或存在矛盾的資訊,如此一來,因資訊不對稱而衍生的問題方能減少。

總結來說,金融資訊往往存在不對等的事實,過去金融機關的資料庫能記錄客戶的信用評等、帳戶資料等數據,判斷是否對借款人做出放款,然而該評比結果也並不能完全等同未來還款的能力。將其套用在金融科技上,可發現資訊不對稱的情況隨著科技的發展而越發明顯,更可能因此衍生出造假之借款主體,導致所借款項無法索回的問題產生,投資者在投資前應更謹慎查找借款主體的資訊。以此次事件為例,則能從集團資料觀察關聯企業的負責人、董監或持股狀態,得到集團成員資訊後,進一步上網搜尋是否有更多資訊,以免再次掉入了金融騙局的陷阱。

另外,從科技發展角度來看,當科技改變了傳統的金融型態,替金融帶來更多便利性時,是否「科技始於人性」仍然存在?無論以創新或是改變看待 P2P 網路借貸平台,台灣 P2P 產業仍屬於相對早期的階段,未來所需面臨到的挑戰可能比此次案件更嚴重,我們可以從其他國家的先例以及此次事件學習並警惕。但並非所有 P2P 借貸平台都是龐氏騙局,它的存在解決了人們的資金需求,從此角度來看,P2P 借貸平台能帶來正面效益,也有其重要性。

最重要的是,當我們看到「保證獲利」、「低風險高報酬」的標語時,絕對得思考其合理性,為甚麼能有如此高的利息?投資的標的是什麼?吸收更多資訊,考慮更多面向,避免讓自己努力存下的積蓄,最後進了詐騙集團的口袋!

延伸閱讀

哪裡可以獲得更多資訊

企業信用風險解決方案 → 集團觀察家,市場唯一同時具備集團歸屬與信用風險之台灣集團信用風險解決方案

TEJ 以將近 20 年的公司治理辨認集團最終控制者之經驗,以公開發行以上企業為基礎, 提供基準一致且可驗證的集團歸屬,更結合將近 30 年的企業信用評等 TCRI,以數量化的模式,推出集團的信用風險等級。用戶可透過 TEJ 找到各企業的所屬集團、納入退出日期與原因;亦可查詢到各集團整體的年度基礎財務資訊以及集團信用風險等級 GCRI。

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。