Photo by Freepik

Table of Contents

長期以來,台灣部分企業存在內在價值與市場價格的偏離。當股價長期低於每股淨值(P/B 小於 1),多半顯示市場未充分反映公司基本面,並進一步影響資本配置與交易流動性,導致市場給予之評價區間偏低,也降低國際長期資金的配置意願。

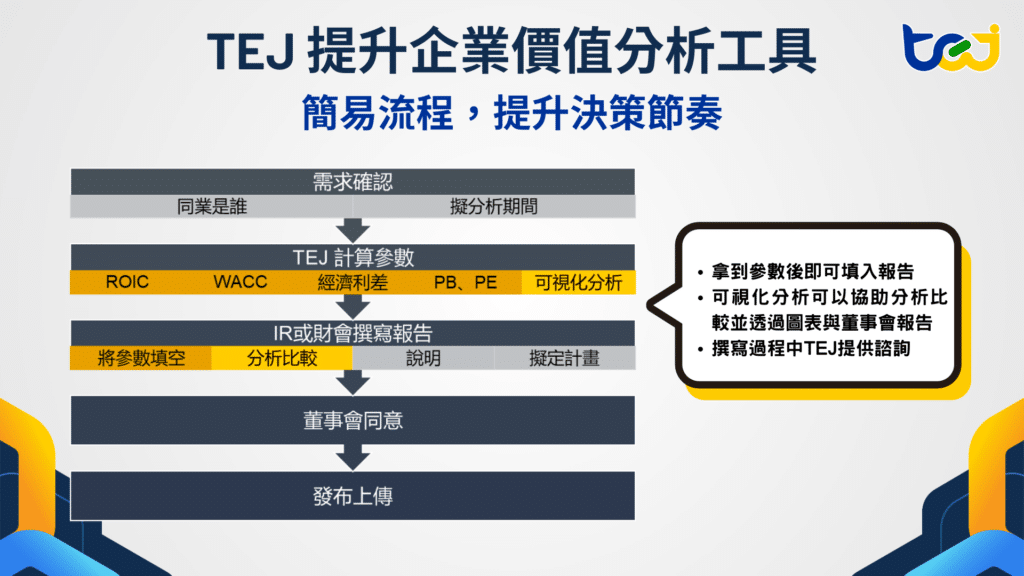

為改善此情況,臺灣證券交易所於2024年推動「提升企業價值計畫」,鼓勵企業以 ROIC(投入資本報酬率)與 WACC(加權平均資金成本)作為揭露企業價值與資本效率的依據。讓企業對市場、資本提供者、員工與利害關係人傳達「我們有效創造經濟價值」的共通語言。

在評估企業財務表現時,最常見的比率包括 ROE(股東權益報酬率)、ROA(資產報酬率)與 ROIC(投入資本報酬率)。三者看起來相似,但衡量對象與對資本結構的敏感度不同。只看報酬率,並不足以判斷企業是否真正創造價值;需要同時納入資金成本的觀點,以 WACC(加權平均資金成本) 為標尺,建立完整評估架構。本文將先釐清 ROE、ROA、ROIC 的基本概念,再說明如何把 ROIC 與 WACC 放在一起觀察,判斷企業是否真的創造超額報酬。

在討論企業績效時,多數投資人最熟悉的財務指標是 ROA 與 ROE 。它們長期被用來衡量賺錢能力與資源運用效率,是財務分析的基本功。但隨著籌資工具更豐富、資本結構更複雜,單靠 ROA 或 ROE 越來越難直接判斷企業是否真的有效運用所有資本、並創造超過資金成本的回報。特別是當沒有把資金來源的代價與負債結構一併納入時,數字很可能被誤讀。

因此,在介紹 ROIC 之前,先把 ROA 與 ROE 的意義與適用情境講清楚,有助於避免混用與誤判。

資產報酬率(Return on Assets, ROA)衡量公司把「全部資產」運用起來,到底能賺多少錢。直白地說,就是每一塊錢資產換回多少稅後淨利。

ROA (資產報酬率)= (Net Income 稅後淨利/Total Asset 平均總資產)*100%

判讀要點:

股東權益報酬率(Return on Equity, ROE) 衡量公司替普通股股東賺錢的效率,也就是每一塊錢股東權益換回多少稅後淨利。

ROE (股東權益報酬率) = (Net Income 稅後淨利/Total Equity 平均股東權益)*100%

判讀要點:

▶️延伸閱讀:ROE公式是什麼?與EPS有何不同?從計算到買股策略全解析!

ROA 與 ROE 強調「效率」,但共同問題在於:沒有同時把資金成本與資本結構風險考慮進來。ROA 著重產出效率,未反映投入成本。只要資產能帶來淨利,ROA 就好看;至於背後利息成本與風險,指標本身沒有說明。另在資本密集產業,因分母龐大,ROA自然偏低,並不等同經營不佳。ROE 對槓桿高度敏感。提高負債比可推升 ROE,但亦增加利息負擔與再融資風險;景氣反轉時壓力將被放大。

因此判斷企業是否創造價值,應回到 ROIC 與 WACC 的組合判讀;唯有 ROIC 長期高於 WACC,方屬經濟意義上的超額報酬。

鑑於公司籌資來源日益多元(包括銀行借款、公司債、可轉換公司債及特別股),評估重點應回到報酬是否高於成本。ROIC用來衡量營運對投入資本之報酬,WACC 代表資本提供者之必要報酬。唯有ROIC長期高於WACC,方可認定公司不僅產生會計上的盈餘,亦創造經濟上的超額報酬。

投入資本報酬率(Return on Invested Capital, ROIC)衡量公司把可動用的營運資本投入核心業務後,實際創造的經濟性回報。也就是說:主營業務每投入一塊錢資本,賺回多少「稅後營業成果」。ROIC剔除財務槓桿對淨利的放大或稀釋效果,讓我們看到商業模式與營運效率的真實水準。

ROIC有許多種計算方法,較常見的計算公式如下:

ROIC (投入資本報酬率) = NOPAT 稅後營業利益/Invested Capital 投入資本

= [EBIT × (1 – 稅率)]/Invested Capital 投入資本

判讀要點:

我們先前已整理可參考ROIC – 投入資本報酬率公式三類機構比較,提供讀者查看三類較為權威及具影響力之機構計算ROIC的定義及表格分析。

相較於 ROA 易受產業資本密度影響、ROE 容易被槓桿拉高,ROIC 更聚焦在企業可控制的經營層面:投入多少資本,創造多少營運成果。而將 ROIC 與 WACC 相互對照,可以直接回答「是否真正創造超額報酬」;這也是企業檢視資本配置效率、向外界溝通價值創造的關鍵指標。

▶️延伸閱讀:提升企業價值計畫參考範例出爐!企業須揭露 ROIC 與 WACC 並比較經濟利差

既然 ROIC 用來評估企業「投入資本的運用效率」,下一個問題就是:「取得這筆資本的代價是多少?」這正是加權平均資金成本(Weighted Average Cost of Capital, WACC)所要回答的核心。

WACC 為公司長期資金提供者所要求之必要報酬率的加權平均,涵蓋權益成本與稅後債務成本,必要時亦納入特別股成本;各項權重以市值計算。直觀而言,WACC 可視為市場將資金交付給公司的「回報門檻」。只有當 ROIC 高於 WACC,企業才算真正創造價值。

WACC(加權平均資金成本)= 權益資金成本 × 權益市值比重 + 債務稅前資金成本 × 債務市值比重 ×(1 – 邊際有效稅率)

WACC 的核心邏輯,是將兩大資本來源的成本以市值權重加總:股東要求的報酬(權益成本)與付息負債的成本(債務成本,稅後)。權益成本通常以 CAPM 進行估計,可參考WACC – 加權平均資金成本公式;債務成本以公司債到期殖利率或實際借款利率為基礎,並扣除邊際有效稅率以反映稅盾效果;權重採權益與負債的市值比例。實務上可運用TEJ資料庫取得無風險利率(Rf)、市場風險溢酬(Rm − Rf)、公司貝他(β)與債務資金成本( Kd),來計算WACC。

▶️延伸閱讀:拆解ROIC與WACC指標,創造企業價值評估的關鍵

ROIC 與 WACC 的判讀核心,在於比較兩者之間的差距。ROIC 代表企業使用資本所創造的報酬,而 WACC代表企業取得資本所需付出的代價。當 ROIC 高於 WACC,表示企業的報酬滿足資金成本門檻,進而為股東創造「正的經濟附加價值(EVA)」。反之,若 ROIC 長期低於 WACC,表示持續投入資本卻未達資金成本要求,屬價值耗損。

圖一、ROIC 與 WACC 指標分析

資料來源:TEJ整理

然而,並非所有產業都能直接套用 ROIC 與 WACC;部分產業須調整口徑並輔以其他指標,評估才完整。例如金融保險業因資本結構與營運模式與一般產業不同,投入資本需重新定義;營建業因營業週期長、案場型態明顯,單一期 ROIC 易失真;生技醫藥產業在新藥商業化前長期虧損,傳統 ROIC 參考性有限,研發費用可能應資本化計入投入資本,待產品上市後再使用常規ROIC評估。

了解如何運用ROIC 與 WACC,成為驅動企業價值提升的核心引擎

在企業財務分析中,ROA、ROE 與 ROIC 是最常被引用的三項核心指標,分別從資產運用效率、股東權益報酬,以及資金成本管理的角度切入,提供不同層面的觀察視角。然而,在實務應用上,這些指標若單獨解讀,往往容易因產業特性、財務結構或會計處理方式而失真。接下來我們將透過三項指標比較與案例分析來說明指標的實務解讀。

表二、ROA、ROE、ROIC 指標比較

| 項目 | ROA 資產報酬率 | ROE 股東權益報酬率 | ROIC 投入資本報酬率 |

|---|---|---|---|

| 基礎定義 | 稅後淨利/平均總資產(替代版本:EBIT/總資產) | 稅後淨利/平均股東權益 | 稅後營業利益(NOPAT)/平均投入資本 |

| 是否內含資金成本 | 否 | 否 | 否(需與WACC比較判斷是否創造超額報酬) |

| 對槓桿敏感度 | 部份影響(淨利含利息;EBIT版較不受影響) | 高度敏感(槓桿可放大/鈍化ROE) | 理論上不受影響,但定義不一致時可能受影響 |

| 能回答的問題 | 資產使用效率、資產密度下的獲利能力 | 股東資本的報酬與資本配置成效 | 投資案/事業別是否超越資金成本、是否創造經濟價值 |

| 優點 | 定義簡單、跨公司易取得 | 聚焦股東觀點、可搭配 杜邦分析 | 接近經濟學意涵、可與WACC對比判斷是否創造價值 |

| 侷限/盲點 | 含非營運資產、一次性損益影響大;估略資金成本 | 對槓桿高度敏感;一次性損益影響大 | 資料需求高(多餘現金、租賃、研發資本化);公司揭露度不足時計算繁瑣 |

| 適用情境 | 同產業間資產效率比較;追蹤資產密集企業 | 槓桿變化不大、資本政策穩定的成熟企業 | 事業部/投資案/跨產業價值創造評估與資本分配 |

| 適合產業 | 零售、通路、物流、地產開發等資產結構穩定、以資產周轉為核心的行業 | 銀行/金控等金融或股東結構單純且資本政策穩定的產業 | 資本密集/重資本投資產業:半導體(晶圓代工/封測)、化工/材料、傳統製造 |

| 不適合產業 | 平台、電商、媒體(資產超輕、非營運資產占比高)/生技新藥、研發密集(無形資產多、資本化政策不一) | 高槓桿循環產業:航運、航空、重建設(槓桿與一次性處分/重估易放大或壓低ROE)、新創早期虧損期、庫藏股/增資頻繁、槓桿大幅變動 | 金融業(投入資本定義不適配)、新創研發期未做研發資本化/多餘現金未扣除 |

| 關鍵注意要點 | 分子分母期間要一致、調整一次性損益。同一產業橫向比較教具意義,不同產業ROA不具可比性 | 搭配負債比、杜邦分析來拆解真實原因 | 先算ROIC,再搭配WACC比較 |

註:ROE也可以母公司股東角度計算=歸屬於母公司業主淨利/平均歸屬於母公司業主之權益

資料來源:TEJ整理

單獨觀察 ROA、ROE 或 ROIC,皆可能產生誤判。ROA 未納入資本成本,對於資本密度高的產業常出現評估偏低的情形;ROE 對財務槓桿高度敏感,數字偏高可能反映風險而非體質改善;ROIC 雖能檢視報酬是否高於資本成本,但計算較為繁複,且各公司對「投入資本」的編製基礎未必一致,易影響可比性。

因此,三項指標並非互相取代,而應交叉運用互相搭配。實務上建議以 ROIC 對比 WACC 檢核經濟利差(ROIC − WACC),同時輔以 ROE 杜邦拆解辨識驅動因子,以降低單一比率帶來的解讀偏差,較能貼近企業的真實經營效率與價值創造品質。

以某間EMS廠為例:該公司2024年ROA為3.11%、ROE為8.27%、ROIC為4.30%,單就報酬率來看是一間能賺取正報酬公司,但就企業價值的角度來看,其經濟利差(ROIC-WACC)為-2.14%,報酬率為正並不意味著能有效地提升企業價值。對企業的管理當局而言,漏考量WACC,可能過度的樂觀看待事業發展,進而錯過轉型的時機。

▶️延伸閱讀:企業價值評估實務(上)|以營建業為例解析產業特性與營業週期

經濟利差(economic spread,ROIC − WACC )是把營運成果與資金成本直接對接的核心利差;利差為正代表創造超額報酬,利差為負則代表經濟意義上的價值毀損。本文由 ROA、ROE 切入,了解 ROIC 的定位與優勢:以稅後營業成果對應投入資本,將營運效率與資本結構整合,並與 WACC 聯立判讀,來了解公司是否創造超過資金成本的經濟性報酬。

對財會與經營團隊而言,ROIC 與 WACC 不僅是分析工具,更可直接用於:

唯有清晰掌握這組指標,才能真正看懂企業內部的資本使用效率與產業間的競爭力排序,並向市場、員工與利害關係人傳達有說服力的企業價值故事。

TEJ 深耕台灣財金資料庫逾 30 年,累積完整且精確的市場與產業數據作為基底。TEJ 評價團隊由多位產業分析、財務分析及價值評估專業人才所組成,具專業機構 ( 美國評價師協會 NACVA 、中華無形資產暨企業評價協會 CABIAV 、國際認證評價專家協會評價師ICVS、工研院無形資產評價種子師資證班結訓 ) 認證資格之評價分析師,提供公正客觀的一站式評價顧問服務。

選擇 TEJ,即選擇以專業、數據與在地經驗,揭示企業與資產的真正價值。提供撰寫提升企業價值計畫報告所需參數,讓 ROIC與WACC成為企業競爭力的語言,而非制式填表。欲了解評價服務的內容,歡迎點擊網站了解更多,或是聯繫我們!