Table of Contents

2012年,三位金融學術界最具影響力的量化研究學者托比.莫斯考維茨(Tobias J. Moskowitz)、姚華歐(Yao Hua Ooi)與拉瑟.佩德森(Lasse H. Pedersen),共同發表的經典論文《時間序列動能》(Time Series Momentum),在學界引發震撼,更深刻重塑了期貨管理基金(Commodity Trading Advisor,CTA)與避險基金的交易邏輯,成為趨勢追蹤策略的理論基石。

在《時間序列動能》中,三位學者用長達 25 年(1985–2009)涵蓋 58 種流動性資產(包含股指期貨、債券、匯率與大宗商品)的數據分析「價格趨勢」的持續性。有別於傳統強勢股買進、弱勢股賣出的橫截面動能(Cross-Sectional Momentum),此理論專注於資產「過去的表現」。研究結果顯示,市場價格具有顯著的「時間序列動能」——即過去上漲的資產傾向於繼續上漲,過去下跌的資產傾向於繼續下跌。基於這項發現,這篇論文提出了一套具實證基礎的投資策略:透過多重時間尺度的趨勢訊號,結合「波動率目標調整(Volatility Targeting)」機制,能有效捕捉市場的大波段行情,並在極端風險下保護資本。

本研究將利用 TEJ 量化資料庫與 TQuant Lab 回測系統,將此經典理論應用於當今的台股市場,並將上述投資策略轉化為可執行、可回測的量化條件。

本研究的所有數據均取自 TEJ 台灣經濟新報資料庫,透過標準化處理確保跨年度數據的一致性。

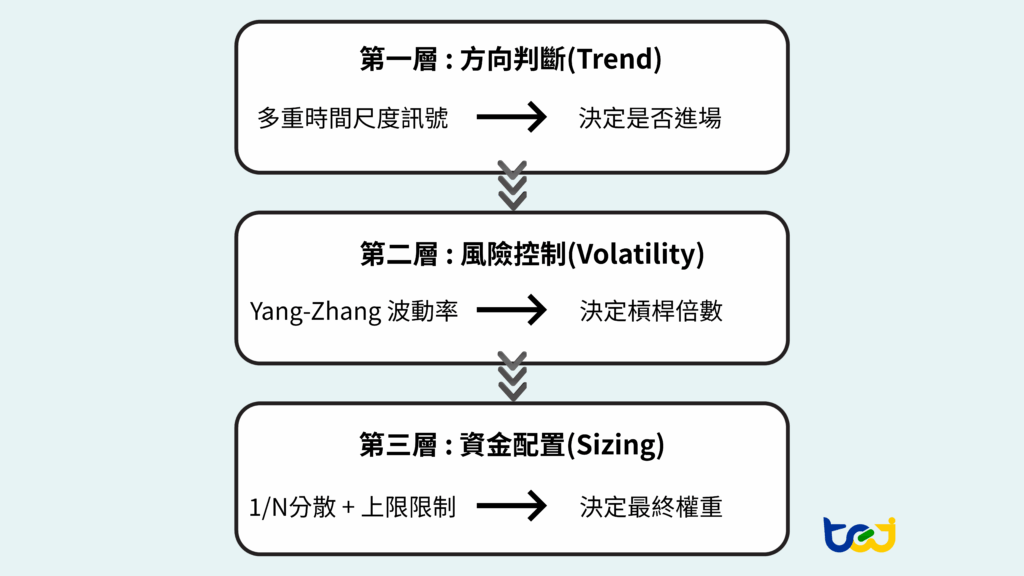

本策略採用三層式決策架構,由上而下逐步篩選與配置。第一層為方向判斷(Trend),透過多重時間尺度的動能與趨勢訊號進行一致性確認,僅在趨勢明確時才允許進場,以提升交易勝率。第二層為風險控制(Volatility),以 Yang-Zhang 波動率精準衡量市場不確定性,並依據當前風險水準動態調整槓桿倍數,使整體波動維持在可控區間。第三層為資金配置(Sizing),結合 1/N 分散原則與單一標的權重上限限制,避免過度集中風險,最終形成穩健的投組配置。

圖 1 : 策略流程圖

為了避免依賴單一參數,策略同時觀察短、中、長三個週期的價格變化,以產生一個「趨勢信心分數」。

傳統標準差僅看收盤價,容易低估期貨市場的風險。本策略採用 Yang-Zhang 波動率演算法,能全方位捕捉風險:

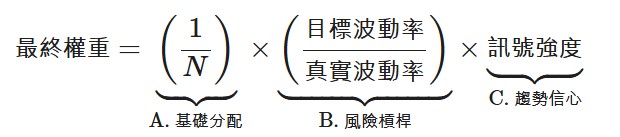

我們採用獨立權重計算 (Independent Sizing),每檔商品的持倉權重由以下公式決定:

每週一次,系統會執行以下步驟:

1.趨勢投票機制:讀取歷史價格,分別計算 20日、60日、120日 的回報率方向。

2.波動率目標定價 (Volatility Scaling):當市場真實波動率飆升時,權重會自動下降;反之則放大。

3.部位執行:將算出的權重乘上趨勢分數,並分配給 5 檔商品。最後設定單一商品權重上限為 100% 以控制極端風險。

4.自動轉倉機制 : 由於交易的是連續期貨,必須處理實體合約到期的問題,因此函式會每日檢查:

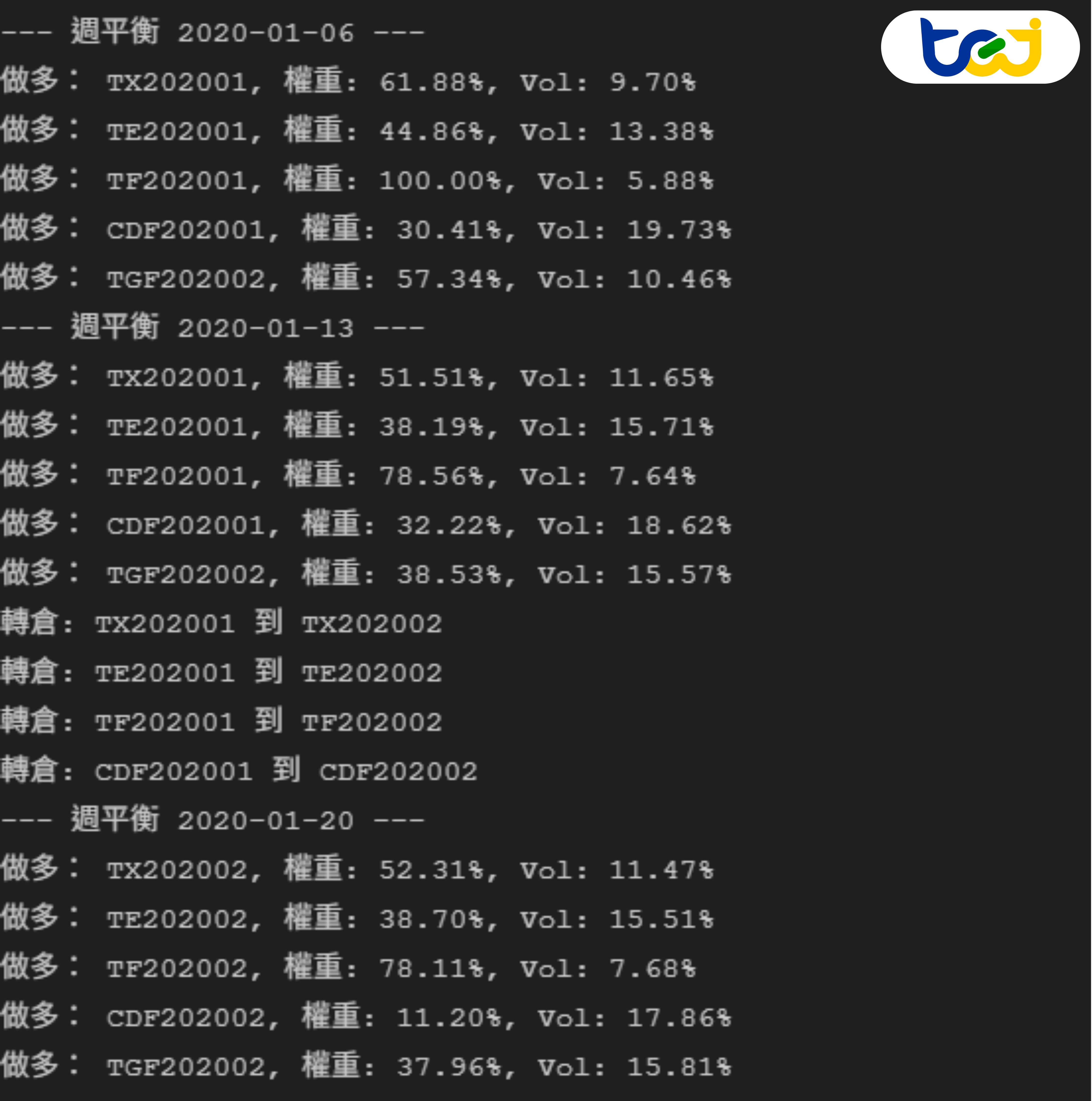

回測輸出紀錄中顯示了此策略在 2020 年初進行的「週度再平衡」,透過每週一(或該週第一個交易日)進行調整確保投資組合能即時反應市場變化,重新校準風險。

圖 2 : 回測輸出紀錄

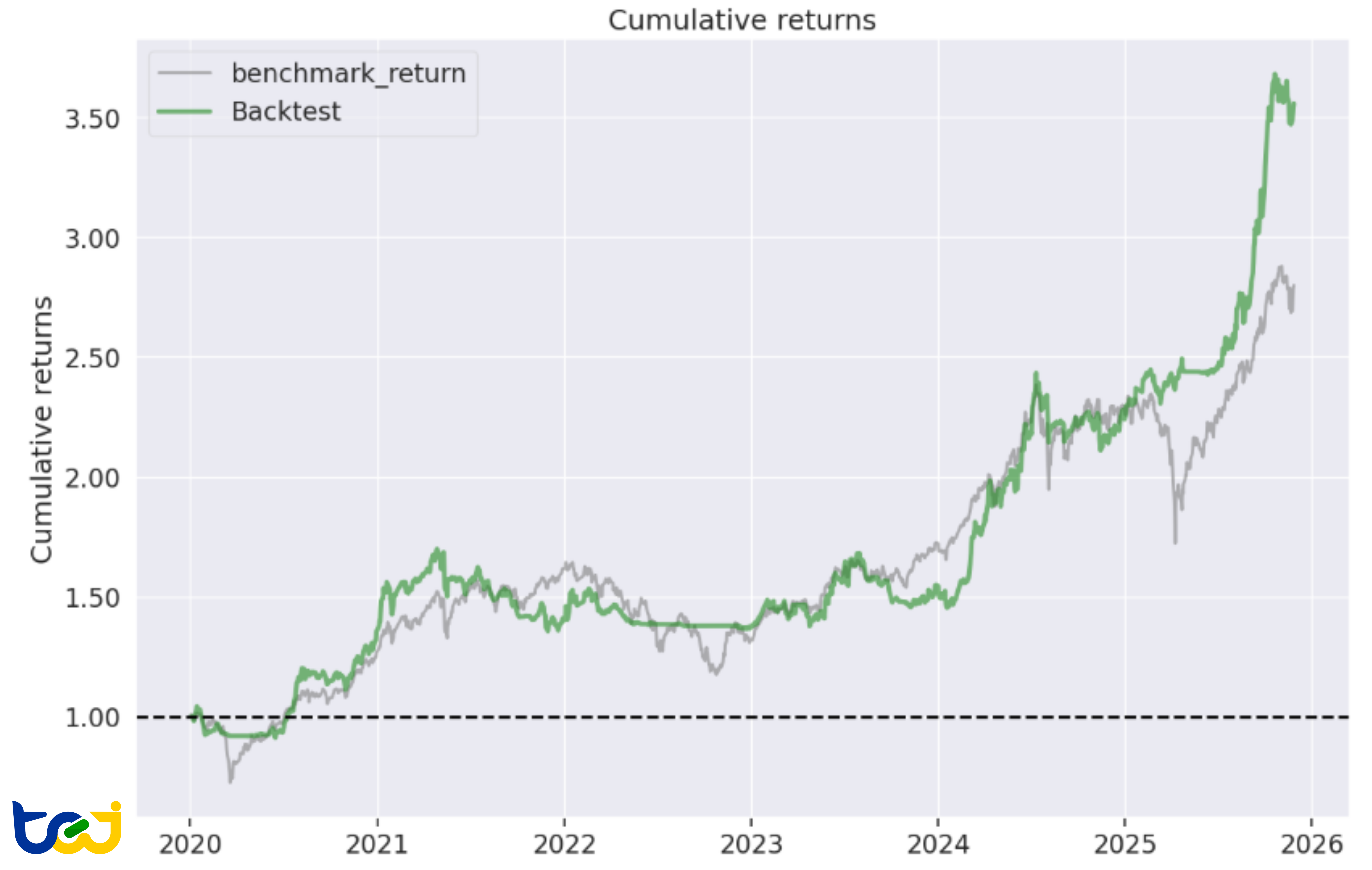

本策略於 2020 年 1 月至 2025 年 11 月的 68 個月回測期間內,繳出了亮眼的成績單,年化報酬率達 24.94%,顯著優於台股加權報酬指數(IR0001)的 19.79%,累積報酬率更來到 255.69%。值得注意的是,策略的年化波動率僅 16.95%(低於大盤的 19.81%),且最大回撤控制在 -20.13%(遠優於大盤的 -28.55%),使得該策略的夏普比率(Sharpe Ratio)高達1.40,遠高於大盤的 1.01,顯示該策略在風險調整後的獲利能力極佳,展現CTA策略「低相關、高抗性」的特性。

從風險係數來看,Beta 值僅為 0.49,表示策略與大盤的連動性不到一半,能有效分散傳統股債投資組合的風險。在此基礎上,策略產生了 Alpha = 0.15,代表即使扣除市場因素,該模型年化超額報酬約為 15%。索提諾比率(Sortino Ratio)高達 2.12,證實波動率調整機制成功過濾絕大多數的下行風險,僅保留有利於獲利的上行波動。

觀察資金運用效率,策略的平均總槓桿(Gross Leverage)僅為 0.50,儘管我們設定的目標波動率為 30%,但實際平均槓桿卻僅動用了一半資金,表示這段期間市場的真實波動高於預期,觸發了模型的防禦機制而自動降倉。此外,每日換手率僅 0.027%,得益於每週一次的再平衡機制與長週期趨勢訊號的穩定性,極低的交易成本大幅減少了獲利的減損。

表 1 : 回測績效

| 評估指標 (Metric) | 台股加權報酬指數(IR0001) | 策略績效 (Strategy) |

|---|---|---|

| 回測開始日期 (Start date) | 2020-01-02 | 2020-01-02 |

| 回測終止日期 (End date) | 2025-11-27 | 2025-11-27 |

| 年化報酬率 (Annual Return) | 19.791% | 24.941% |

| 累積報酬率 (Cumulative Return) | 179.833% | 255.689% |

| 年化波動率 (Annual Volatility) | 19.812% | 16.946% |

| 最大回撤 (Max Drawdown) | -28.553% | -20.134% |

| 夏普比率 (Sharpe Ratio) | 1.01 | 1.40 |

| 索提諾比率 (Sortino Ratio) | 1.42 | 2.12 |

| 卡瑪比率 (Calmar Ratio) | 0.69 | 1.24 |

| 阿爾法 (Alpha) | – | 0.15 |

| 貝他 (Beta) | – | 0.49 |

| 穩定度 (Stability) | 0.84 | 0.79 |

| 每日風險值 (Daily VaR) | -2.417% | -2.041% |

| 總槓桿 (Gross Leverage) | – | 0.50 |

在策略設計與解讀上,雖然績效亮眼,但仍需警惕潛在的限制。首先,策略在盤整震盪期(如 2022 年中至 2023 年初)可能會面臨「巴鞭效應(Whipsaw)」,即趨勢訊號反覆翻轉導致的連續小幅虧損。其次,目前的設計為 Long Only(僅做多),雖然避開了放空的無限風險,但也放棄了在空頭市場(如 2022 年)透過做空獲利的機會,導致該期間資金利用率偏低。建議未來可進一步測試加入「多空雙向機制」或引入更多元 uncorrelated(低相關)的商品(如美債、原油),以提升資金利用率並平滑化權益曲線,使策略在各種市場體制下皆能保持穩健。

圖 3 : 策略累計報酬率圖(Cumulative Returns)

從權益曲線圖中,可以觀察到一個現象:策略績效在 2025 年下半年出現了顯著的增長,顯示出「波動率目標調整」順勢時使用槓桿的優勢。當時市場正處於各均線多頭排列的主升段,趨勢訊號(Composite Signal)長期維持在 1.0 的滿分水位;同時,由於行情呈現緩步墊高的穩健走勢,市場真實波動率(Realized Volatility)大幅下降。此時,策略的風控模型判定市場環境極度安全,因此自動放大了部位槓桿(Target Volatility / Realized Volatility),在最有利的時機點重倉加碼,這正是本策略能大幅拉開與大盤差距的關鍵。

從水下圖來看,得益於 Yang-Zhang 波動率控管,即使在空頭年份,最大回撤仍控制在 -20% 左右(紅色區塊),遠優於大盤。然而,圖中長達兩年(2021-2023)的平盤期也提醒我們:要獲得後期的豐厚果實,投資人必須具備忍受盤整耗損的耐心。

圖 4 : 權益曲線圖 / 水下圖

而在年度報酬圖的部分,則顯示在 2022 年空頭市場中僅受輕傷,而在 2024、2025 年則分別繳出 +45% 與 +58% 的驚人成績。

圖 5 : 年度報酬圖

總結而言,本策略「進可攻、退可守」。透過 Yang-Zhang 波動率控管機制結合多重動能訊號,在 2022 年空頭市場中,策略成功將最大回撤控制於 −20% 以內,顯著優於大盤表現;而於 2024 至 2025 年主升段,則藉由順勢加槓桿機制充分放大趨勢動能,創造年化報酬率 24.94%,並達成 1.40 的高夏普比率。

進一步觀察,其 Beta 僅為 0.49、Alpha 達 0.15,顯示策略與市場具備低相關性,並能持續創造超額報酬,具備明確的避險效果。儘管在盤整階段需承受一定程度的耗損,但整體獲利分佈呈現顯著正偏態(Right-skewed),使策略得以在橫盤期間有效控制回撤,並於趨勢性行情中捕捉爆發性的成長,充分展現其作為長期資產配置工具,在分散風險的同時捕捉長尾獲利的實證價值。

綜合本策略的回測結果可以發現,量化交易的核心價值並不在於預測市場,而在於透過紀律化的風險控管機制,建立可長期執行的交易框架。透過 Yang-Zhang 波動率模型對市場波動結構的掌握,以及多重時間尺度訊號對趨勢強度的衡量,本策略在台股期貨市場中展現出「低相關、高抗性」的特質;其 Beta 僅 0.49,顯示與大盤連動性有限,在震盪環境中能有效緩和回撤壓力,並在趨勢明確時透過波動率目標調整機制動態放大曝險,形成「進可攻、退可守」的非對稱報酬結構。然而,要將這類精密的學術模型轉化為可實戰執行的策略,背後所仰賴的,正是穩定且高品質的數據基礎與回測環境。

TQuant Lab 是專為量化交易者設計的專業開發環境,整合了從數據調取、策略研發至績效評估的全流程優勢:

數據的品質與工具的效率,決定了量化模型的生命力。不論您是想複製大師經典策略,或是開發獨門的因子模型,TEJ 與 TQuant Lab 都是您在資本市場中最堅實的數據後盾。

本文內容僅供研究與學術探討之用,不構成任何投資建議。