Table of Contents

事件研究分析法是量化投資分析的重要工具之一,常被採用來研究事件對股價走勢的影響,探索事件宣告或發生後,股價是否規律性的出現持續的上漲或下跌。台股市場的效率性相較歐美市場低,股價對事件往往反應不足,量化策略開發者可以運用事件研究法驗證各種公司活動事件的資訊內涵,挖掘潛在的投資機會。

本文以TEJ公司活動事件資料庫,採用量化分析方法的事件研究分析法探討不同公司活動事件的宣告對股價的影響,檢驗事件的宣告是否具有資訊內涵。

事件研究分析法旨在檢驗事件發生後,事件期內股票是否會產生異常報酬率(Abnormal Return),一般事件期為20日。異常報酬率的計算方式為個股報酬率減個股期望報酬率(如式4.1),其中股票的期望報酬E(Ri,t)是利用單因子市場模式估計而得(如式4.2、4.3),估計期間一般為200日。最後計算事件期間的累積的平均異常報酬率(如式4.4)並用t檢定檢驗其顯著性。

其中Ri,t為個股報酬率,E(Ri,t)為個股期望報酬率,ARi,t為異常報酬率,Rmt為市場投資組合報酬率,CAARi為累積平均異常報酬率,N為樣本數,T為事件期。

在資訊不對稱下,公司活動事件的宣告傳遞了管理層對未來的營運看法,市場投資人會以此作為買賣決策的依據而影響股價的走勢。如:公司運用現金增資來償債或改善資本結構,投資人會將此訊號視為目前股價是被高估的,所以在事件宣告時投資人會傾向賣出股票使股價有負面反應;或是公司透過私募投資一項具正的淨現值投資案,可增加未來公司盈餘,此時在事件宣告時,投資人會傾向買入股票使股價有正面反應。

事件的宣告效果也會受到不同因素的影響,如內部人持股申報轉讓可能傳遞公司內部的負面資訊價值,但其也會受到申報轉讓目的不同,而影響事件的宣告效果。

綜合上述,本文將以現金、私募增資與內部人申報轉讓為例,檢驗事件宣告的資訊內涵,探討事件宣告時,股價是否會有異常報酬率。

本文以2015年1月1日到2022年3月30日,利用現金或私募方式增資的上市櫃公司為樣本,整體現金增資的公司家數為368家,樣本數為521件;私募公司家數為244家,樣本數為528件。資料來源為TEJ公司活動事件資料庫。另外資料庫除了有董事會、股東會的決議日外,亦包含現增公告日、現增除權日,以及私募定價日、私募除權日。因此本文將分別檢驗不同事件的宣告日,其宣告效果對股價的影響。

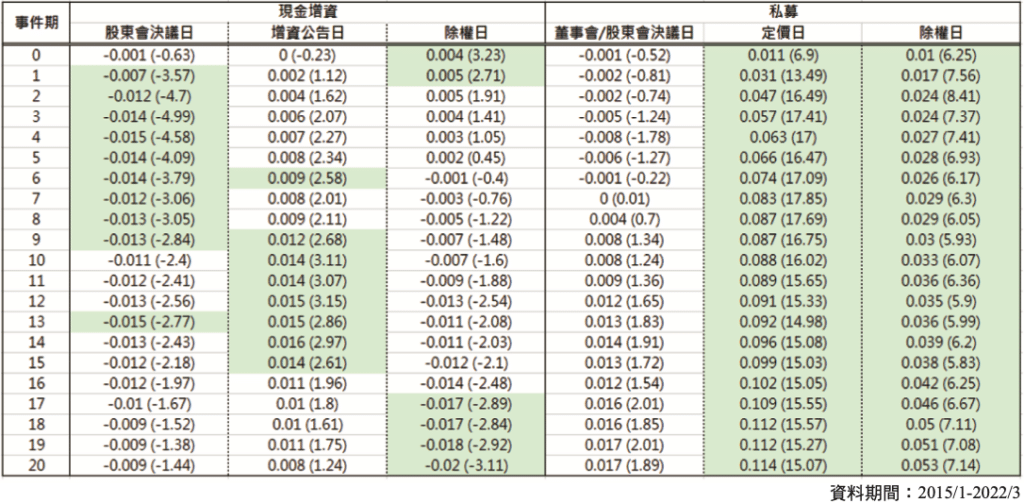

表一統計2015年1月到2022年3月,現金增資在股東會、現增公告日、現增除權日,以及私募在董事會/股東決議日、私募定價日、私募除權日宣告後20日,股票的累積平均異常報酬率和對應的t值。

現金增資事件宣告的結果顯示:股東會決議日後會有短期負向的異常報酬率,累積9日平均異常報酬率為-1.3%(t值=-2.84),現增公告後15日的累積平均異常報酬率1.4%(t值=2.61),現增除權日後20日的累積平均異常報酬率-2%(t值=-3.11)。顯示股東會現增的宣告傳遞了公司目前股價被高估的訊息,與現增除權後新股的發行恐損害原有的股東權益而造成投資人賣出股票,使股價產生顯著的負面影響。

私募事件宣告的結果顯示:董事會/股東會決議後20日的累積異常報酬率為1.7%( t值=1.89),私募定價日與除權日後20日的累積平均異常報酬率均顯著為正,分別11.4%(t值=15.07)、5.3%(t值=7.14)。顯示私募除了蘊含公司取得較好的投資計畫案,也限制了股票的流通性,確保核心股東持股,使私募的宣告對股價具有正向的影響效果。

本文以2015年1月1日到2022年3月30日的上市櫃公司為樣本,依內部人申報持股轉讓的目的區分統計,分類後家數與樣本數統計資料整理如表二,內部人轉讓的目的以贈與最多,樣本數有3862件、其次為一般交易2781件、洽特定人899件、信託817件、鉅額交易595件與私募253件。

一般而言內部人申報轉讓具有傳遞公司內部資訊的價值,而依申報轉讓的目的不同,事件的宣告效果也會不同。因此,本節將依內部人持股申報轉讓的目的做分類,探討當內部人持股申報轉讓的目的不同時,其對股票異常報酬率的影響。

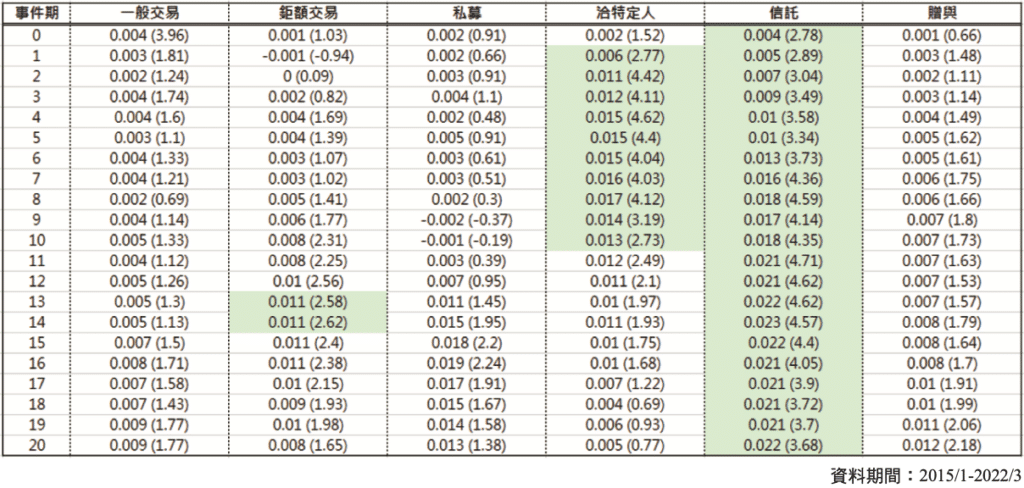

表三為2015年1月到2022年3月間,依內部人持股申報轉讓目的區分為一般交易、鉅額交易、私募、洽特定人、信託和贈與共6類,並統計事件宣告後20日,股票的累積平均異常報酬率和對應的t值。

在顯著水準1%下,一般交易(0.9%,t值=1.77)、鉅額交易(0.8%,t值=1.65)、私募(1.3%,t值=1.38)、贈與(1.2%,t值=2.18),累積異常報酬率呈現不顯著為正;而洽特定人在短期10日的事件期內呈現顯著為正的異常報酬率(1.3%,t值=2.73),顯示內部人將持股轉讓給特定人可能隱含有較好的投資機會,或寄望引入新的經營團隊來改善績效;轉讓目的以信託影響事件宣告效果最為顯著(2.2%,t值=3.68),顯示公司內部人在基於稅務規劃承做信託時,傳遞股價已在低點附近,未來上漲機率大的訊息。

本文檢驗現金增資、私募增資與內部人持股申報轉讓事件的宣告效果:

事件研究法是用來瞭解用來瞭解股票市場中,證券價格與特定事件間關聯性之實證分析,TEJ的事件研究系統以精簡的四大步驟,供五種事件研究模型,六項假設檢驗,並有完整的運算明細作為驗證所需,作為實證研究的最佳幫手!快速上手TEJ事件研究系統,請參考 TEJ事件研究系統技術手冊與操作手冊。

延伸閱讀

欲瞭解完整的事件分析文章,請點選以下連結👇

TEJ E-Journal

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw