Table of Contents

關係人控管名單的重要性在於確保企業在業務運營中的透明度和公正性。這份名單列出了與企業有特殊關係的個人、家族成員、高級管理人員、董事、監察人等,以及其他可能影響企業決策的關係人。這些人在決策過程中可能會有特殊利益衝突,例如透過交易取得不當利益或資源,從而影響公司的利益和股東權益。

TEJ 收錄台灣企業的關係人控管名單,並根據相關法規內容為使用者進行分類。這份名單涵蓋了董事、監察人、家族成員等特定關係人,並標示其在企業中的職位和關係,同時也提供了關係人持股率與關係企業名稱等等,這些資訊便利於投資者和分析師進行更全面的分析,有助於了解企業決策中的利益衝突及企業的治理結構,及時掌握潛在風險,提升投資決策的可靠性。

依據國際會計準則第 24 號「關係人揭露」(以下簡稱 IAS24)之目的,係確保個體財務報表包括必要揭露,以使財務報表使用者能注意到該個體之財務狀況及損益,可能已受到關係人之存在以及與該等關係人之交易及未結清餘額(包括承諾)影響之可能性。

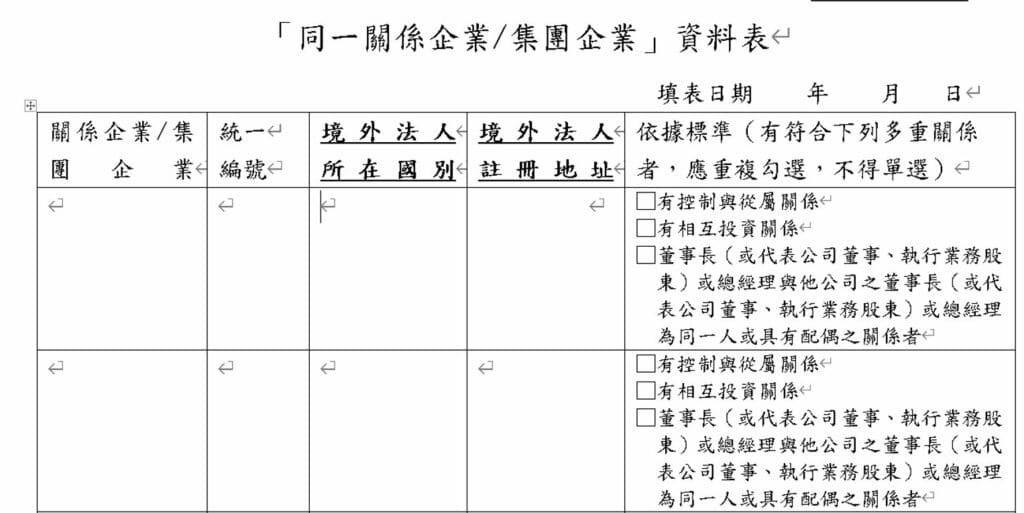

母公司與其子公司間不論是否有交易,皆應揭露其關係。報導個體應揭露其母公司及最終控制者(若與母公司不同)之名稱。若報導個體之母公司及最終控制者皆未編製供大眾使用之合併財務報表,則尚應揭露有編製供大眾使用之合併財務報表之次一最高層級母公司之名稱。IAS24 規定母公司、合資控制者或投資者依國際會計準則第 27 號「合併及單獨財務報表」之規定表達之合併及單獨財務報表中,應揭露關係人之關係、交易及未結清餘額(包括承諾)。IAS24 亦適用於個別財務報表。

依據國際會計準則第 24 號對關係人之定義-關係人係指與編製財務報表之個體(以下簡稱「報導個體」)有關係之個人或個體。

( a ) 個人若有下列情況之一,則該個人或該個人之近親與報導個體有關係:

( b ) 個體若符合下列情況之一,則與報導個體有關係:

本國現行針對關係人成立條件,係依據以下三法條,凡符合以下任一條件,即成為企業之關係人。

| 範圍 | 上市櫃公開發行以上 |

| 頻率 | 月(只保留最新資料)-每月25號更新資料 |

| 來源 | 1. 月檔(含大股東) 2. 親屬主檔 3. 商業司 4. 關係企業 |

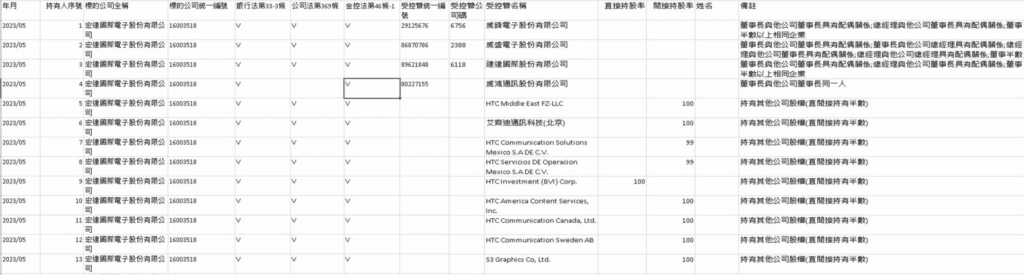

欄位包含:年月、持有人序號、標的公司名稱、標的公司統一編號、依據法規、受控管統一編號、受控管公司碼、受控管名稱、直接持股率、間接持股率、姓名及備註。

其中依據法規可分為銀行法第33-3條、公司法第369條及金控法第46條-1,可了解受控管公司符合何項法條成為關係企業。備註為受控管公司成為關係企業之法規細項依據。

| 項次 | 欄位名稱 | 欄位說明 |

| 1 | 標的公司碼 | 標的公司碼 |

| 2 | 年月 | 董監持股年月 |

| 3 | 持有人序號 | 持有人序號-流水號 |

| 4 | 標的公司全稱 | 標的公司簡稱 |

| 5 | 標的公司統一編號 | 標的公司統一編號 |

| 6 | 銀行法第33-3條 | 符合銀行法第33-3條 |

| 7 | 公司法第369條 | 符合銀行法第369條 |

| 8 | 金控法第46條-1 | 符合金控法第46條-1 |

| 9 | 受控管統一編號 | 受控管統一編號 |

| 10 | 受控管公司碼 | 受控管公司碼 |

| 11 | 受控管名稱 | 受控管名稱 |

| 12 | 直接持股率 | 由關係企業裡提供的直接持股率。 % |

| 13 | 間接持股率 | 由關係企業裡提供的間接持股率。 % |

| 14 | 姓名 | 標的公司董事長之其配偶及二親等以內血親的姓名。 |

| 15 | 備註 | 若受控管名稱為法人時,為說明”受控管名稱”與”標的公司”因何種原因成為受控管名單。 若受控管名稱為自然人時,為說明與”姓名”為何種親屬關係。 |

| 類別 | 內容 |

| A | 董事長與他公司董事長同一人 |

| B | 董事長與他公司總經理同一人 |

| C | 總經理與他公司董事長同一人 |

| D | 總經理與他公司總經理同一人 |

| E | 董事長與他公司董事長具有配偶關係 |

| F | 董事長與他公司總經理具有配偶關係 |

| G | 總經理與他公司董事長具有配偶關係 |

| H | 總經理與他公司總經理具有配偶關係 |

| I | 董事半數以上相同企業 |

| J | 持有其他公司股權(直間接持有半數) |

| K | 配偶及二等親以內血親 |

| L | 相互投資三分之一 |

透過建立關係人控管名單,企業可以更好地監督和防範利益衝突的情況,確保公司的決策是公平、公正、符合法律法規的。同時,這也是保護投資者權益的重要機制,讓投資者更有信心投資在遵循透明規範的企業。TEJ資料庫加入關係人控管名單資料後,為投資者提供了更豐富與全面的資訊,有助於投資者可以更好地了解企業的治理狀況,識別利益衝突風險,並在投資決策中做出更明智的選擇。

如各位讀者對於該項資料有需求的話,歡迎來電或來信詢問。

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw