Table of Contents

依據國際會計準則 IAS 36《資產減損》規範,企業必須定期檢視資產帳面金額,確保財務報表能真實反映資產價值。然在實務上,企業往往面臨現金產生單位(CGU)劃分困難、未來現金流與折現率缺乏客觀依據等挑戰,使得財務預測難以兼顧經營邏輯與查核標準。

TEJ 整合完整的財務與市場資料庫與跨領域專家團隊,協助企業建置符合 IAS 36 規範且具可驗證性的減損模型,將管理階層的觀點轉化為具說服力的量化結果,有效降低溝通成本與合規風險,成為企業資產減損作業的關鍵後盾。

👉延伸閱讀:評估企業價值與長期競爭力的關鍵指標,從ROIC與WACC評估企業價值創造能力

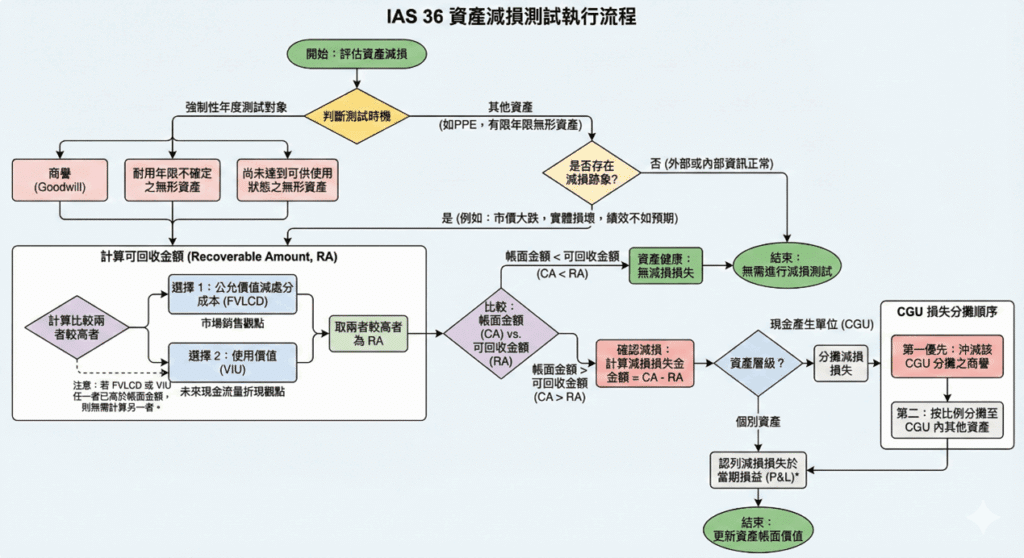

IAS 36《資產減損》係指企業依據準則進行資產減損測試,檢視資產帳面金額(Carrying Amount, CA)是否高於其可回收金額(Recoverable Amount, RA)。除存貨、遞延所得稅及特定金融資產外,多數非金融資產(如不動產、廠房設備、無形資產及商譽)均須納入評估範疇,確保財務報表允當表達。

下圖為 IAS 36 資產減損測試的標準決策流程,協助您從判斷是否存在減損跡象,到計算可回收金額與認列減損的評估作業。

在 IAS 36 資產減損規範下,資產減損測試的核心挑戰在於確保參數設定兼具合理性與合規性,實務上常見的執行難點包括:

在集團共享資源或跨事業部營運架構下,如何依 IAS 36 規範,獨立且合理地劃分現金產生單位(CGU),是資產減損測試中最常見且最具爭議的問題之一。

未來現金流量(Cash Flow)與折現率(Discount Rate)的設定,須同時反映企業經營策略、資金成本與市場客觀基準,否則容易在查核過程中遭到質疑。

企業須依準則要求,將尚未承諾的重組計畫或改良性資本支出,自減損測試的財務預測中正確排除,實務上常因界線不清而產生合規風險。

預測期間、資產耐用年限及永續成長率(如適用)等假設,涉及高度主觀判斷,且對最終減損金額影響甚鉅,必須具備合理依據與市場佐證,否則將直接影響資產減損結果的可靠性。

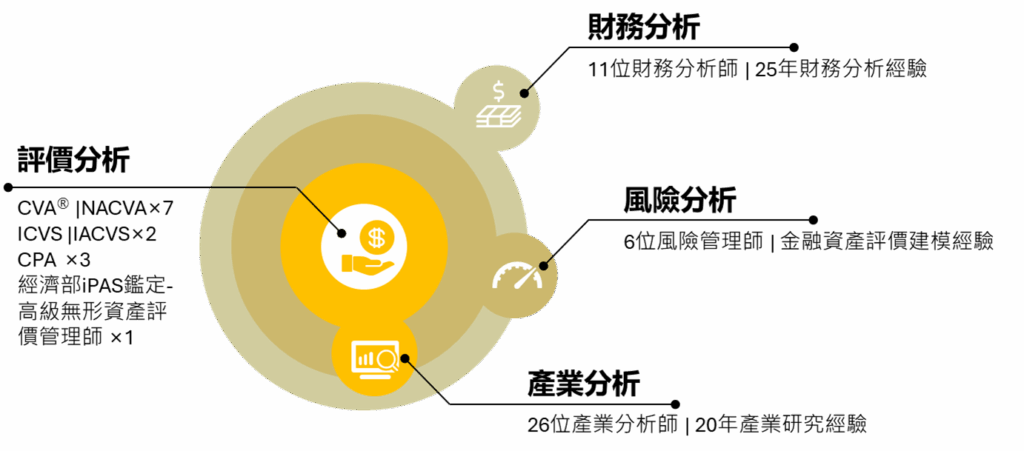

在 IAS 36 資產減損規範下,減損測試的關鍵不僅在於模型計算本身,更在於各項假設與參數是否具備合理性、可驗證性及合規性。 TEJ 結合完整的財務與市場資料庫,並由跨領域專家團隊(會計師、CVA美國評價師協會認證評價分析、ICVS國際認證評價專家協會評價師、APIAA產業分析師),提供符合 IAS 36 及評價準則公報的資產減損服務。

透過長期累積的上市櫃公司財務資料、產業基準與市場報酬數據,TEJ協助企業檢驗未來現金流、折現率等關鍵參數,將管理階層的營運預期轉化為具體且可驗證的減損測試結果,進而提升與董事會、審計委員會及查核會計師之間的溝通效率與說服力。

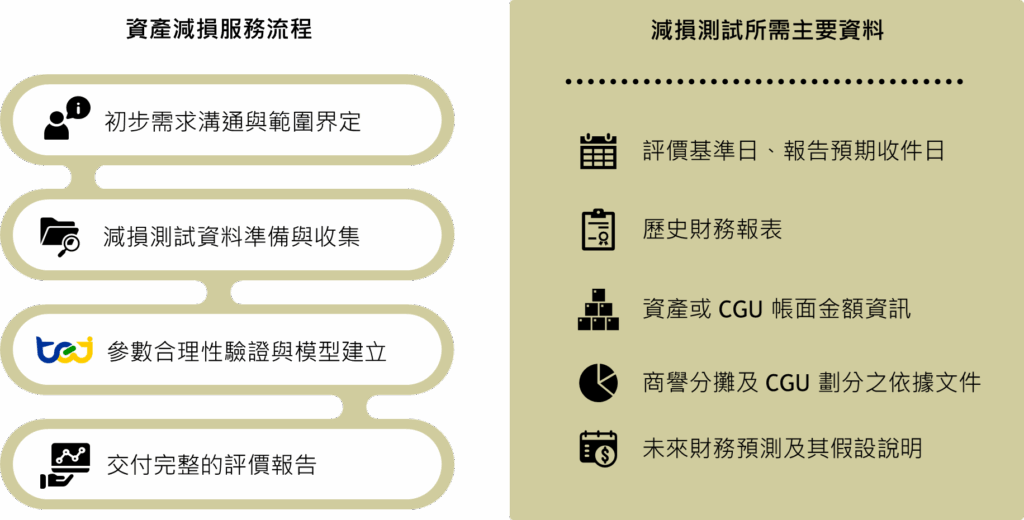

資產減損不只是一次性的會計調整,而是檢視資產效益與風險管理的重要環節。TEJ 採行四階段標準化作業,協助企業完成合規之減損測試:

TEJ 先與企業確認資產減損測試之評價基準日、盤點減損測試標的及現金產生單位 CGU之歸屬。

依據企業提供之財務預測、營運計畫與相關補充資料,TEJ 檢視財務預測包含未來現金流量假設之合理性,並結合市場資料與產業基準,計算合適的折現率、成長率等減損測試關鍵參數。

在確認假設與參數後,TEJ 建立符合 IAS 36 規範之減損評價模型,執行使用價值 (VIU) 計算,並進行敏感性分析。

TEJ出具完整且符合IAS36規範之資產減損評價報告,並可協助企業回覆會計師與主管機關針對減損測試之提問。

TEJ減損測試服務流程及所需主要資料列示如下:

圖:TEJ減損測試服務流程

在法規要求日益嚴謹、查核關注度持續提高的環境下,資產減損測試已不再只是年度例行作業,而是攸關財務揭露品質、公司治理與風險管理的重要決策環節。不論是企業正面臨首次進行 IAS 36 資產減損測試、集團架構複雜導致 CGU 劃分困難,或希望在減損假設與評價結果上提升與董事會及查核會計師的溝通說服力,TEJ 專業評價團隊可依企業實際情況提供合規且具實務可行性的資產減損評價支援,讓資產減損不只是符合法規要求,而是成為支持企業財務判斷與長期價值管理的可靠依據。