Table of Contents

時序進入2025下半年,AI浪潮依舊強勁,且區域衝突出現降溫跡象,但緊張局勢並未消散。美國關稅政策造成各國人心惶惶。再加上中國經濟在政策挹注下仍舊掙扎,顯見全球景氣依舊脆弱。面對如此變局,國內產業如履薄冰,信用風險不免走升。

TEJ信用評等及產業研究團隊依據國際局勢,精選出下半年關鍵的四個產業,以主題式講座內容呈現其風險與契機。TEJ 的企業信用風險解決方案,廣納包含公開發行以上企業,評估個別企業信用風險,提供投資及授信參考依據。企業個股的每日重大事件可關注TCRI看門狗外,還可搭配「TCRI產經事件」,整體關注國內外產業的每日事件和新聞。

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。如果對於上述的內容有興趣,歡迎查看更多參考資訊!

👉延伸閱讀:掌握瞬息萬變!如何利用TEJ產經事件資料庫快速洞察產業動態?

台灣工具機產業當前面臨多重嚴峻挑戰。其中包括:

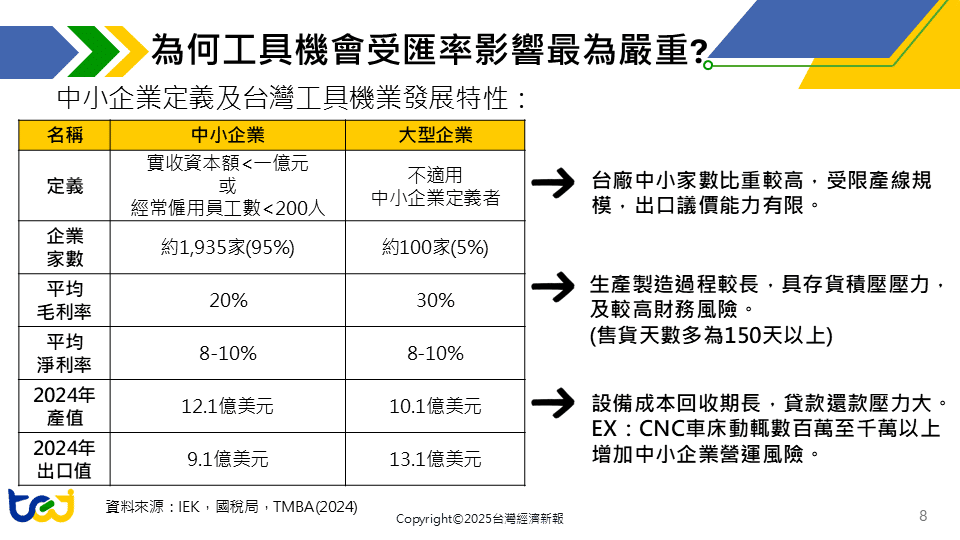

面對全球產業競爭白熱化,使台灣工具機業營運壓力與日俱增。由於多數台廠為中小企業,設備成本回收期長,且對匯率波動高度敏感。近年台幣強勢升值,導致出口利潤壓縮、性價比下滑,台廠被迫承擔大額匯損,營運風險加劇。

目前國際市場競爭愈發激烈,中國工具機業在政府政策支持下崛起,2024年已躍升為全球最大的工具機出口國,同時以低廉的價格與補貼策略壓迫其他出口國發展空間。細觀台灣主要出口國,除了對中工具機出口值隨中國自給率提升逐年下滑外,對美出口部分亦受韓國同業挾帶貿易優惠稅率優勢壓縮台廠市場份額,致台廠國際競爭力逐漸降低。

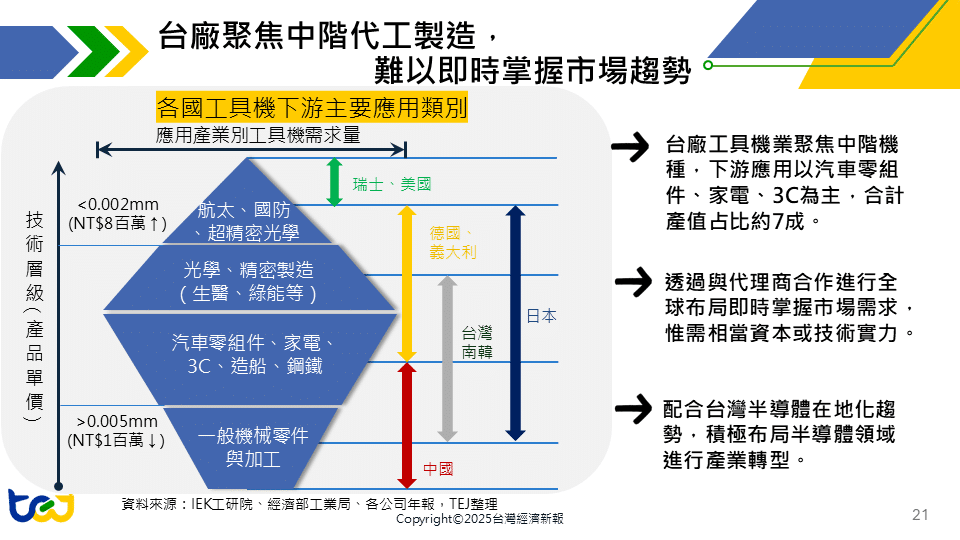

再者,台廠工具機產品主要以中低階機種為主。關鍵技術如CNC控制器仍依賴日本FANUC與德國SIEMENS等大廠,顯示高階技術自製能力不足,也限制了技術升級與市場拓展的空間。隨著國際需求趨緩與全球技術門檻提高,若未能突破技術瓶頸與釐清自身國際定位,台灣工具機業未來將面臨更嚴峻的挑戰。

✨工具機產業小總結:在台幣走升以及中國市場萎縮的雙重夾擊下,台廠工具機業提升品牌價值和布局半導體領域,或成未來發展的新路。

👉延伸閱讀:塑化業的多重困境|原油價格震盪、美國關稅與能源政策,中國擴產壓力齊襲

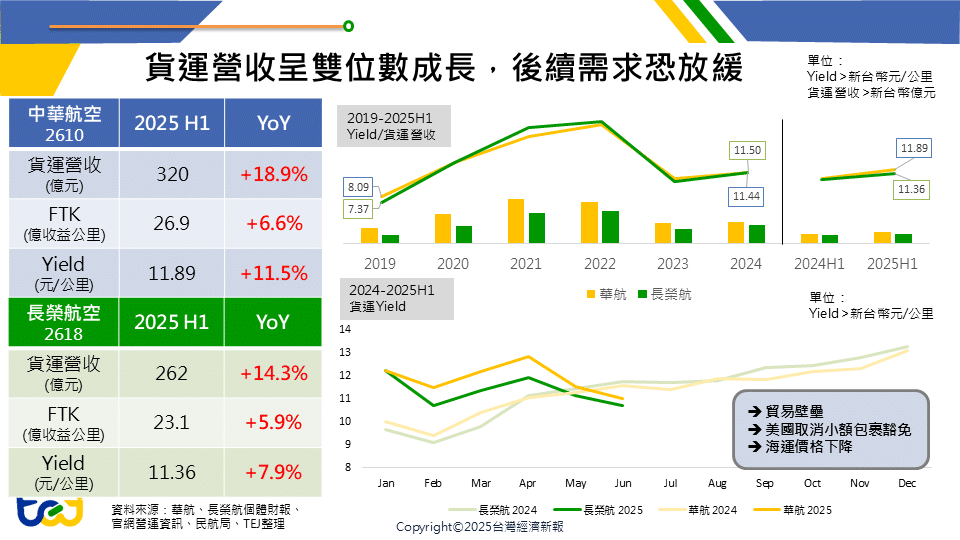

隨著亞太地區跨境人流強勁反彈,台灣航空業的客運表現在疫後穩步復甦,且受惠於報復性旅遊推升客運票價水準,2024年國籍航空客運營收已超越疫情前水準,然而隨著旅遊熱潮的趨緩,客運票價也自高點逐年回落,使得客運營收成長幅度放緩,甚至出現微幅衰退。在貨運方面,受惠 AI 產品出口及跨境電商需求,2025 年上半年國籍航空的貨運量與貨運營收均維持雙位數增長。不過,隨著美國關稅政策底定,加上貿易壁壘與海運價格走低等因素,2025年下半年貨運需求短期內可能受到市場波動影響,出現較大的變化。整體而言,雖然空運市場持續復甦,但後續票價走勢與市場變動仍需密切關注,市場不確定性風險依然較高。

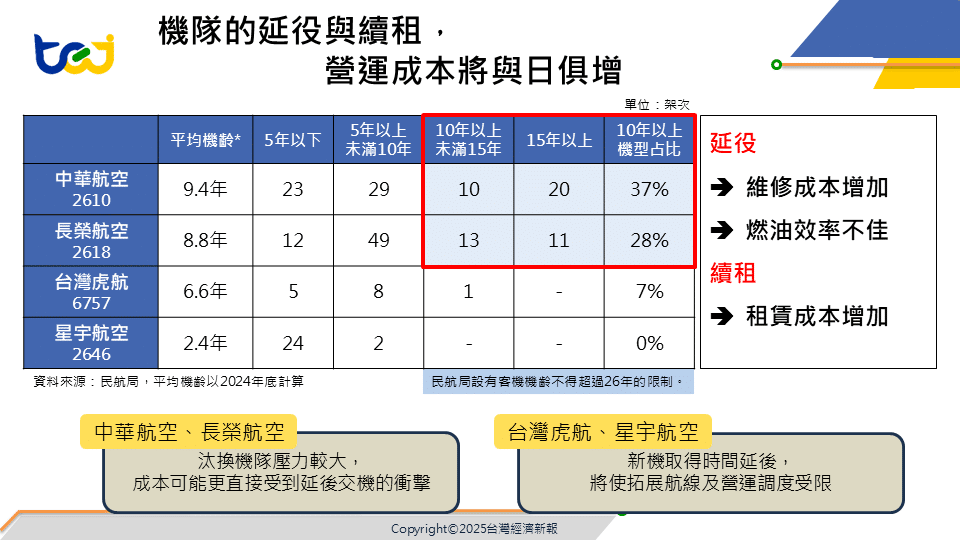

另一方面,航太供應鏈復原狀況未明亦為隱憂。疫情期間供應鏈受到重創,專業人才短缺與缺料問題至今仍影響新機交付,此外現在又面臨關稅政策的影響,恐進一步推升製造成本與交機風險。市場上新機供應緊張,國籍航空的新機交付延遲,迫使航空公司延役與續租機隊,使得營運壓力漸增。在國際局勢變動之下,香港中轉優勢削弱,國籍航空順勢積極開拓北美航線,搶占中轉市場;同時,蓬勃發展中的東協航空市場,也是國籍航空的另一成長機會,但該地區廉價航空的興盛,也使得市場的價格競爭日益激烈。整體而言,航空業正朝向復甦的方向邁進,但航太供應鏈與新市場變數,仍將考驗國籍航空的營運策略與彈性。

✨航空業小總結:短期內除了須觀察客運票價向下修正的趨勢外,亦須留意歷經搶運潮後的貨運市場表現,貿易壁壘加上海運價格走跌,將直接影響到貨運需求,短期市況易有劇烈的波動。此外,新機交付狀況更是整體產業成長的關鍵指標,產業發展趨勢與動向仍待我們持續關注。

👉延伸閱讀:從數據觀察產業輪動:解構航運與半導體的領先與落後關係

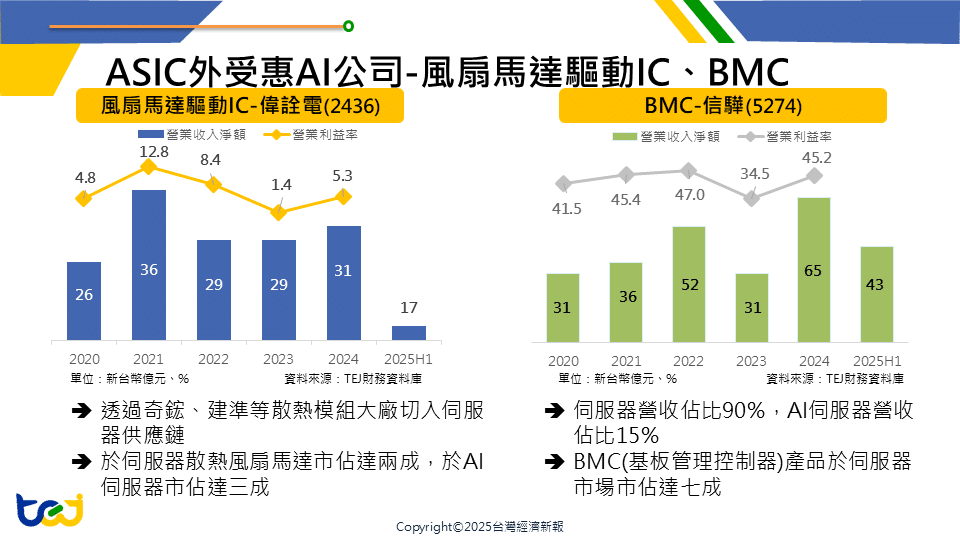

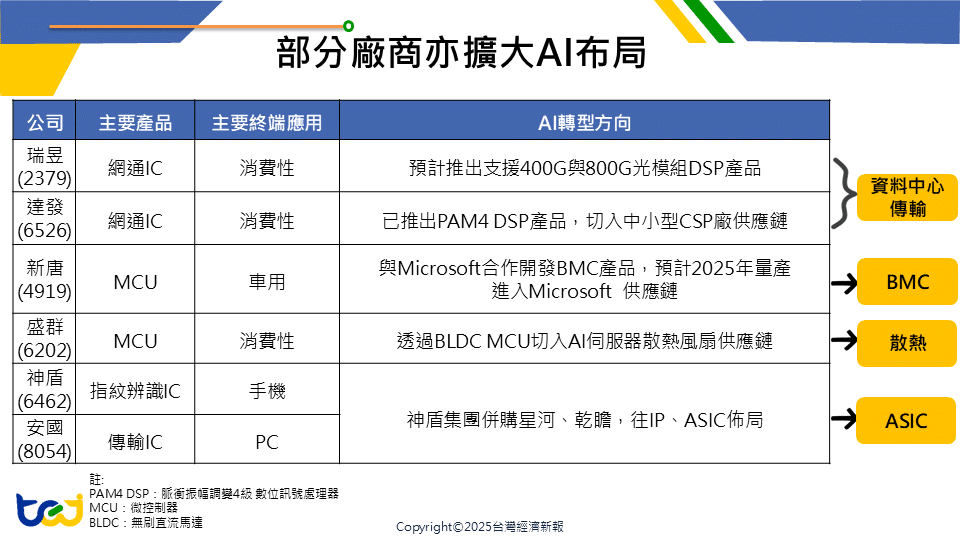

AI應用的快速發展正加速IC設計產業的分化,轉型速度已成為決定競爭走向的關鍵。四大雲端服務供應商(亞馬遜、微軟、Google、Meta)除持續加碼採購輝達晶片外,更積極投入AI自研晶片研發,並與台灣世芯、創意、聯發科、晶心科等廠商合作,推動特殊應用IC(ASIC)市場擴張。ASIC成長率已超越 GPU,並延伸帶動 BMC、風扇馬達驅動 IC 等伺服器周邊零組件需求。台灣相關供應鏈如信驊、偉詮電等,憑藉在伺服器及AI伺服器領域的高市佔率,營運動能持續增溫。在 AI 資本支出維持高檔的背景下,具備 AI 與資料中心相關布局的廠商將持續受惠。

相較之下,非 AI 應用市場如 PC、車用與手機面臨成長壓力。PC需求受 Windows 10 停止支援及關稅因素影響,上半年出貨提前,但下半年仍有需求反轉風險;車市復甦緩慢且價格戰激烈;手機市場長期成長趨緩,二手機增速高於新機,迫使聯發科等廠商積極拓展手機外領域以分散風險。整體而言,伺服器與AI應用仍是推動產業成長的核心引擎,已完成 AI 相關布局的廠商競爭優勢明顯,而未跟上轉型的廠商未來恐將持續被市場邊緣化。

✨IC設計業小總結:未跟上AI趨勢競爭力恐持續下滑,在企業發展上隨趨勢轉型,才能穩住市場競爭力。

👉延伸閱讀:AI狂熱台灣受惠!面對中國半導體自主化,台IC設計業競爭優勢能否續強?

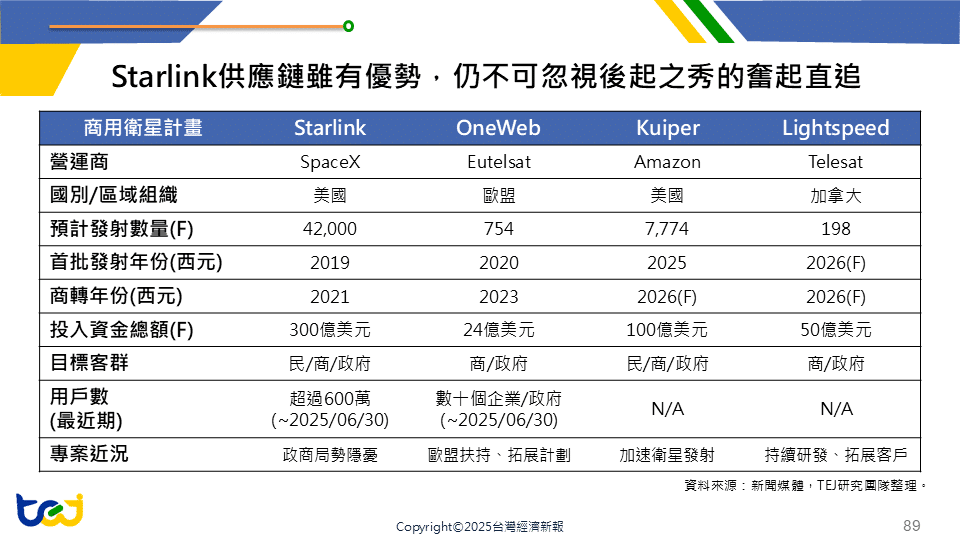

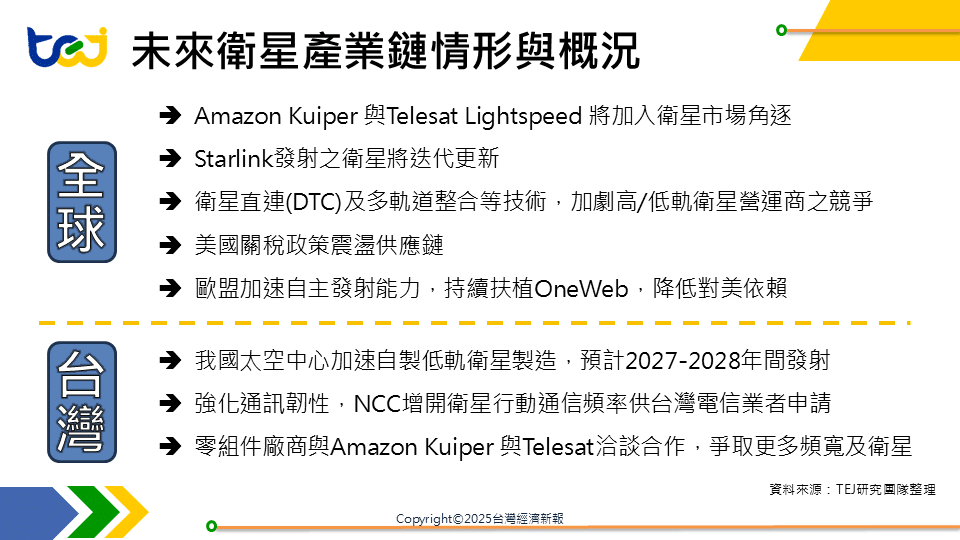

天然災害與地緣政治事件突顯通訊韌性的重要性。低軌衛星因能在地面基礎設施受損時維持通訊暢通,成為多國強化通訊韌性的關鍵技術。美、加、日、英、澳、印等國均推動相關政策與技術發展。台灣亦透過中華電信導入OneWeb服務,降低海纜故障及天災造成的網路中斷風險。目前低軌衛星產業由SpaceX穩居龍頭,但 OneWeb、Kuiper 等後起之秀積極追趕。隨發射次數與衛星數量增加,帶動衛星製造、地面基礎設施及零組件需求攀升,供應鏈以歐美廠商為主,台灣則參與零組件與設備供應。

低軌衛星產業鏈涵蓋衛星端、地面端及使用者端設備,三者在產品性質、技術要求與獲利率上差異明顯,其中衛星端利潤最高,用戶端數量最大但毛利最低。台灣在通訊元件、PCB、晶片等領域已有廠商切入供應鏈。未來,Amazon Kuiper 與 Telesat Lightspeed 將加入市場競爭,高低軌整合與衛星直連(DTC)等新技術將加劇競爭態勢。同時,美國關稅政策、歐盟自主發射計畫及台灣太空中心推動自製低軌衛星(預計 2027-2028 發射)均可能影響市場格局。

✨衛星通訊小總結:低軌衛星需求持續增長,但廠商需評估自身切入端別及產品定位,才能在產業擴張中掌握穩定獲利機會。

👉延伸閱讀:探索衛星通訊產業|解析太空衛星的發展,台廠面臨哪些隱憂?

TEJ台灣經濟新報,長年深耕財金資料庫與金融風險管理領域,透過TCRI信用風險指標協助超過九成以上的台灣金融業者與企業客觀評估合作夥伴的信用風險,並結合TCRI 看門狗資料庫及產經事件,每日掌握重大經濟趨勢與國際市場的攸關訊息,幫助使用者快速洞察市場與產業變化,有效率的評估企業潛在風險。

若對於上述提及的服務有興趣,歡迎聯繫TEJ了解更多資訊!