感謝各界長期以來的支持與回饋,因應IFRS17新制上路,TEJ「IFRS Finance-國際會計準則」相關模組將進行對應更新,預計在 2026/04/13(一) 進行變動,確保資料內容符合最新的會計制度。

▶️延伸閱讀:初探 IFRS 17 對保險業財報表達及揭露影響

本次調整係配合IFRS17制度導入,針對 保險業 及 金控業 相關欄位進行調整與更新,現行模組將同時存在適用IFRS17前後的科目。

本次制度調整影響涵蓋欄位新增、停止維護及修改欄位名稱等類型,舉例說明如下:

IFRS17導入後,為更真實反映保險業經營績效,除新增保險相關資產與負債科目外,並改以保險收入為主要表達方式,依履約進度認列收入,同時新增保險服務結果與財務結果等細分欄位,以區分不同營業性質。

IFRS17要求保險公司將營業損益按不同營業性質區分,營業收入、營業成本與營業毛利等科目不再適用,相關財務指標將改以保險收入計算。此外,過去以覆蓋法降低IFRS9影響的過渡科目,未來不再適用。

IFRS17將保險與非保險性質之服務加以區分,部分科目名稱配合調整,例如「遞延取得成本」及「遞延手續費收入」分別更名為「取得合約之增額成本」及「服務合約負債」。

IFRS17導入後,部分科目名稱雖未變更,但其內涵已調整,例如「其他營業費用」改為僅包含無法歸屬於保險服務結果及財務結果之費用。

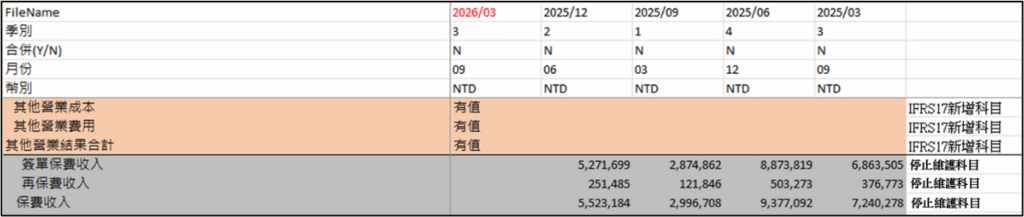

新增欄位於歷史期間無資料,以空值呈現。

不再適用的科目會保留歷史值,2026年3月起不再更新,後續資料以空值呈現。

資料呈現方式如下:

IFRS17使得財報衡量基礎改變,為避免單季財報混用不同會計基礎產生計算差異,2025年的單季財報將待2026年第四季財報完成,統一改為IFRS17計算基礎重新計算。

※彙整異動說明如下表供參照:

| 說明事項 | 保險業 | 金控業 |

|---|---|---|

| 停止更新科目 | 117 | 70 |

| IFRS17首年過渡期 -調整比率計算 | 18 | 13 |

| 新增科目 | 82 | 29 |

| 變更科目名稱 | 21 | 3 |

實際異動內容將參照IFRS17新制,若有任何問題,歡迎與我們聯繫: