Table of Contents

上一篇TEJ Pro 選股 & 績效回測-範例介紹中,我們試著利用TEJ Pro選股&績效回測的系統建構一個交易策略,也帶大家認識了系統內的回測期間設定、報酬率圖表解讀。

那今天則要來進一步和大家分享系統提供的各項績效/風險指標,包含最常見的報酬率、標準差和夏普,還有其他比較少見的指標如最大回檔(Max drawdown)、索提諾指標、催諾指標等,可以讓使用者更全方面的理解投組的穩健度。

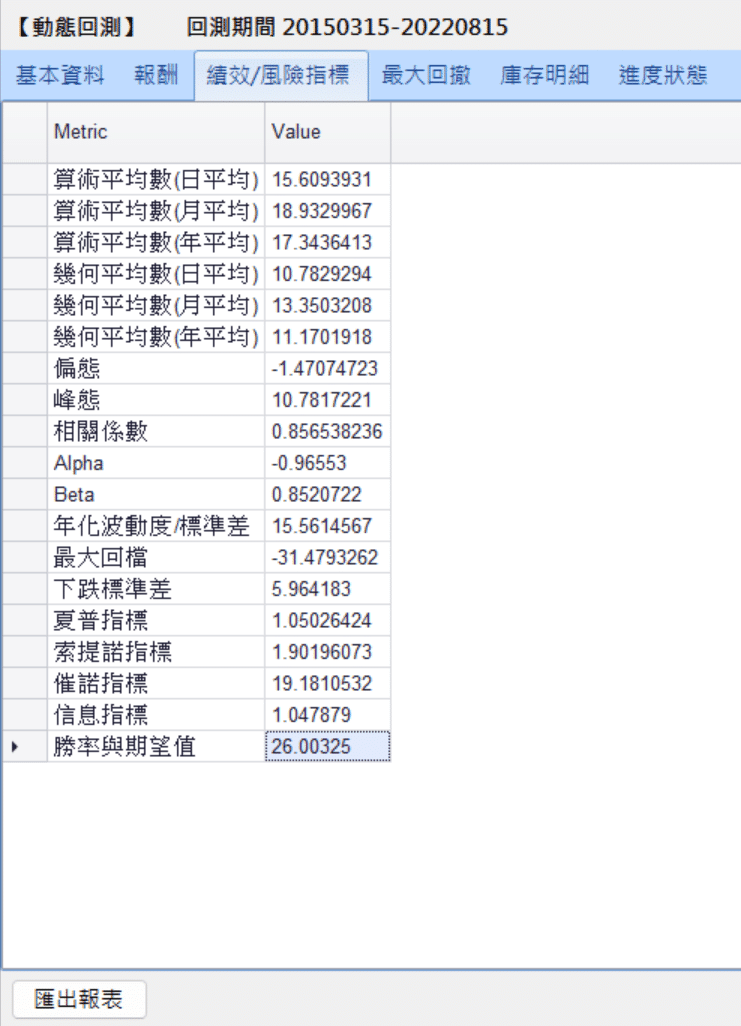

首先來看到報酬率的部分,系統內建六種不同區間及計算方式的算法,其中算術平均數就是簡單將各期的報酬相加再除以總天數;幾何平均數則採用複利的方式計算再開投資期間的平方根。兩者相比,算術平均是最直觀的計算方式,但容易忽略掉時間複利的效果,在評估上還是建議以幾何平均為主,才能真實反應報酬的複利效果。

以本策略來說,在幾何平均數(年平均)有11.17%的報酬,整體來看與同期間的台股大盤報酬指數Y9997有著相當的水準。

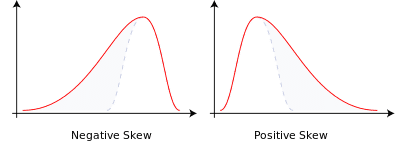

偏態在統計學上是用來衡量資料的分布型態,也能說明資料分配不對稱的程度。

偏態>0,代表正偏態,有少數資料較大導致平均數>中位數,同時代表有潛在的巨大利得機會。

偏態<0,代表負偏態,有少數資料較小導致平均數<中位數,同時代表有潛在的巨大損失風險。

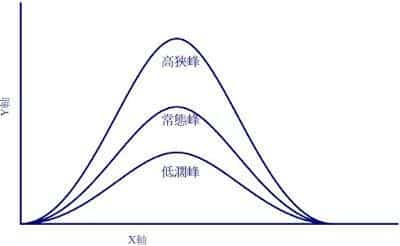

峰態則是反映資料的分布形狀,也就是高聳或扁平的形狀。

峰態>3,代表報酬率分布呈現高峽峰的型態,也就易受極端值的影響,波動較大。

峰態<3,代表報酬率分布呈現低潤或常態峰的型態,報酬率分布較平穩,波動度也較小。

以本策略來說,偏態小於0以及峰態遠大於3,代表整體投組波動極大同時巨額損失的風險較高。

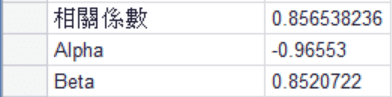

相關係數:代表與大盤整體走勢的相關程度,若越接近1代表與大盤一致,風險分散能力差;反之若越接近-1,則分散效果越好。

Alpha:非系統性風險所帶來的超額報酬部分,可以作為衡量投資組合是否勝過大盤的基準。

Beta:投資組合受市場系統性風險影響的關聯係數,代表報酬率相對市場整體報酬率的波動程度大小。大於1則代表波動較市場大盤劇烈、等於1即波動等同於市場大盤,小於1就代表投組整體波動小,相對穩定。

本策略相關係數0.856,Beta係數為0.85和Alpha為-0.965,代表整體與大盤走勢高度相關同時,較無法賺取贏過大盤的超額報酬。

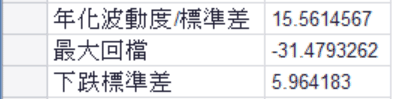

年化標準差:回測部位的日標準差乘上252個交易日再開根號,與報酬表當中各期的滾動式標準差不同。

最大回檔:代表投組的權益曲線從最高峰跌落的幅度,也代表一個策略在保護既有獲利的能力如何,因此好的策略應該要能在獲利和最大回檔間取得一個最佳平衡。

下跌標準差也稱為半標準差,不同於普通的年化標準差全部計算報酬的上下波動,由於上漲時的波動被視為正向報酬來源,因此下跌標準差在計算風險上僅衡量投組在平均報酬值以下的風險。

本策略波動度15.56%,低於Y9997年化的波動度16.62%,符合近兩年報酬率相對大盤穩健的情況。此處的回撤幅度-31.47%是將整個投組期間的回檔進行切分所得,與後面的最大回撤圖略有不同。

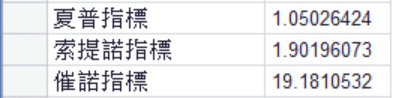

夏普指標:(投組報酬-無風險報酬) / (投組標準差),衡量在承擔每一單位風險同時,能獲得多少的超額報酬。

索提諾指標:(投組報酬-無風險報酬) / (投組下跌標準差),衡量投組每多一單位的下跌風險,能得到多少超額報酬。

催諾指標:(投組報酬-無風險報酬) / (Beta係數),衡量投組每承擔一單位的系統性風險,能得到多少超額報酬。

以上三者指標皆是越大越好,其中索提諾與催諾指標更是著重投組在下跌時的風險綜合衡量指標。

夏普指標1.050高於Y9997同期間的0.87,索提諾指標1.90則低於Y9997同期間的3.0,代表本策略雖然在每一單位的風險上略贏基準Y9997,但在下跌風險衡量上明顯較低,符合前述統計分析的高波動且損失風險較高的結論。

信息指標:(投組報酬-比較基準報酬) / (投組報酬-比較基準報酬)標準差,主要是用作基金比較,亦可用於投資組合與整體大盤的差異。代表每承擔一單位的追蹤誤差,可獲得多少的超額報酬。

勝率與期望值:(上漲機率*正報酬) + (下跌機率*負報酬),用以衡量回測期間漲跌幅度的差異,若數值大於0則代表有正報酬的機會。

信息指標1.04代表略優於基準指標的表現,但總體來說期望值不算高。

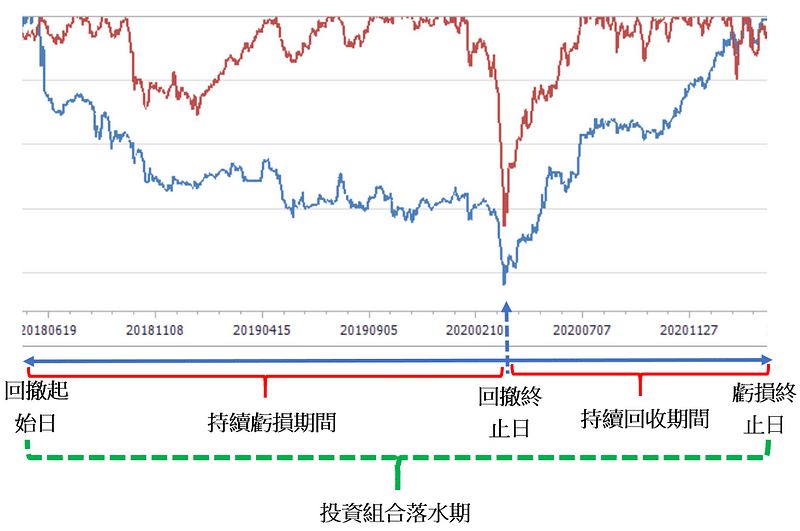

回撤(Drawdown)為一個策略的權益曲線中的損失部分,計算方式為一個波峰到波谷的距離,而波谷的計算方式一個波峰到下一個波峰中間的最低點,而當每次權益曲線創新高後,新的波峰就會重新計算,因此MDD也就是歷次回撤中損失幅度最大的一段。

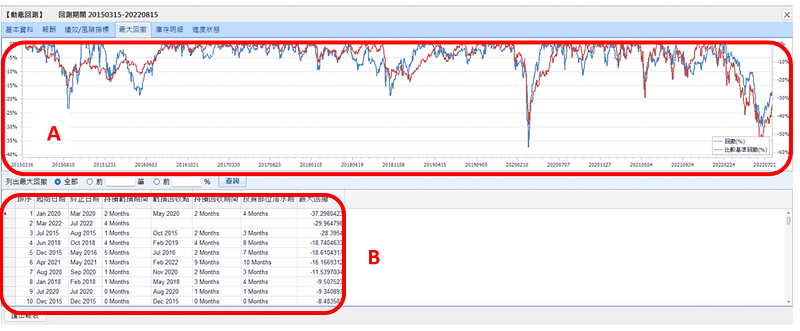

A區提供策略在回測期間的回撤曲線(藍線),同時有比較基準Y9997大盤報酬指數的回撤曲線(紅線)作為對照。

B區則提供準確的回撤開始日期、終止日期,以及相應的持續虧損/回收期間、回收點和投組整段期間的落水期。

下圖為B區的詳細說明(其他投組):

本策略最大回撤幅度為-37%,也就是新冠肺炎大爆發全球股市大暴跌的時期,相比同時期大盤的-44.77%風險略小,同樣符合上述波動較低成長穩定的分析。

TEJ Pro選股&績效回測系統提供多面向的財務資料,在前端協助使用者快速建立一套交易策略,後端則提供完整的策略績效,從最簡單的報酬率、標準差,再到進階的索提諾指標、MDD等指標,提醒使用者在進行回測時不能僅僅只單看賺錢的一面,也要注意到所可能面臨的損失風險,並且評估是否符合自身的風險承受水平,但也要注意歷史的數據並不足以反應未來的情勢,僅能在往後交易的時候提供使用者信心而已。

最後,還是要再次提醒本文所提及之標的僅供說明使用,不代表任何金融商品之推薦或建議。