Photo by Freepik

Table of Contents

金融穩定委員會(Financial Stability Board, FSB)於2023年7月6日會議通過,將由國際永續準則委員會(International Sustainability Standards Board, ISSB)負責監督氣候相關財務揭露(Task force on Climate-related Financial Disclosure, TCFD)。

ISSB接管後先後公布第一號公報《一般性永續相關揭露要求》(General Requirements for Disclosure of Sustainability-related Financial Information, 以下簡稱S1)及第二號公報《氣候相關揭露要求》(Climate-related Disclosures, 以下簡稱S2)。

依據S1之目的,永續相關財務資訊揭露主要針對一般財務報告之主要使用者,供其決策使用。企業在揭露永續相關財務資訊須評估財務報導個體在短期、中期及長期之財務狀況、財務績效及現金流量的影響。

企業在揭露永續相關資訊時,應揭露個體經營模式及價值鏈之目前及預期影響資訊,包含地理區域、設施及資產類型。因此,企業在考量自然風險的時候,需要評估單一場域的重大依賴及衝擊,才能辨別出場域間面對的自然風險有哪些,該如何減緩或調適,才能做出適當資源分配決策及目標設定,最後揭露於報告書上。

本文以南亞科(2408)及台灣大(3045)揭露之TNFD報告書為例,檢視兩報告書中於定位(L)部分,另依據《TNFD自然風險評估-企業營業場域是否對生態系及生物群落具高度影響?》一文之評估方法,檢視現階段企業TNFD報告書在揭露上的狀況,透過TEJ建構之TNFD自然風險評估模式,可補充更具數據化的揭露資訊。

🔗TNFD自然風險評估-企業營業場域是否對生態系及生物群落具高度影響?

自然相關風險涵蓋大氣、土地、淡水、海洋及生物多樣性,TNFD考量各構面評估指標的複雜,因此TNFD研發出LEAP方法學,能讓使用者有所依循,進一步提升企業採用TNFD評估有用性。

在評估LEAP前須確定:

(1)組織中哪些活動可能存在與自然相關的重大依賴、衝擊、風險和機會,及

(2)組織內部當前能力、技能及數據水準,評估需要考量和確定的資源(財務、人力和數據)及時間分配。

確定後才可進行LEAP評估模式,首先為定位(L)部分,主要有以下考量:

由上述四個考量內容可知,企業在評估組織內各部門的直接營運位置、是否存在中度或高度依賴和衝擊、哪些位在生態敏感區。亦即企業須辨識出產業面對哪些依賴與衝擊,之後再透過空間資訊評估不同營運據點面對自然風險的風險高低。

本文藉由南亞科(2408)及台灣大(3045)揭露之2023年TNFD報告書為案例,檢視兩報告書中於定位(L)階段評估中的揭露情況、圖資的採用進行分析。TEJ建構之自然風險評估模式,可協助企業能更細緻評估營業場域與自然之間的影響,並以量化的方式揭露其影響範圍,讓企業可藉此評估在與自然和諧共處的情況下,應投入有限資源投入在正確的方向上,投資人也可透過數據化及投入資源方向,檢視其努力成效。

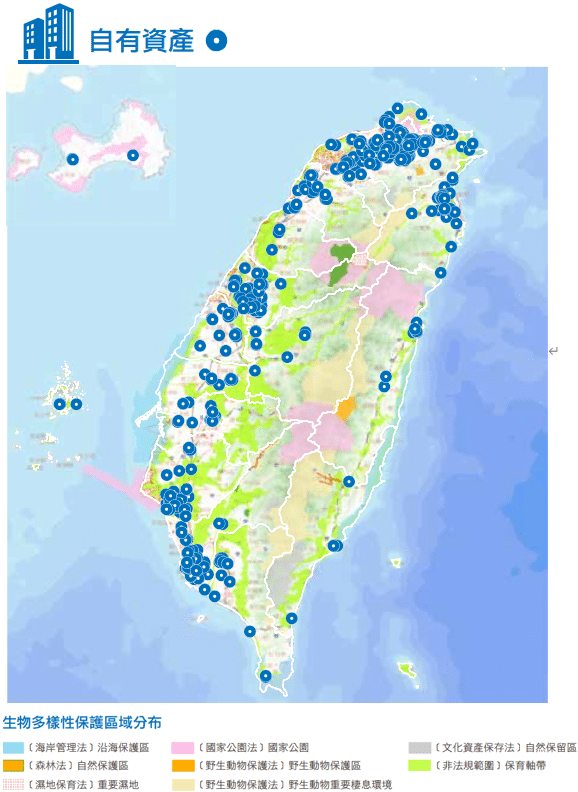

以台灣大(3045)揭露之2023年TNFD報告書揭露內容為例,由報告中可知,在L階段評估時,針對企業自有資產及供應商位置進行評估。由下圖一可發現,台灣大在空間圖資選取時選擇符合國際自然保護聯盟(International Union for Conservation of Nature, IUCN)分類之評估, 選擇自然保護區、國家公園、自然保護區、重要濕地、野生動物保護區、野生動物重要棲息環境、沿海保護區等7種空間圖資。

然而,我國對於自然環境保護不僅包含以上7類,缺乏考量《發展觀光條例》所設立之國家風景區、《森林遊樂區管理辦法》所設立之森林遊樂區等國內相關法規。以國家風景區為例,於國景區內進行破壞將依法處數十萬至數百萬元罰鍰。因此,企業在進行L階段評估時,建議需考量「在地化」資訊,這也是符合GRI 101中之認定「對生物多樣性的影響須因地制宜」。

圖一、台灣大哥大自有資產位置及2公里環域範圍分布位置

資料來源:台灣大哥大2023年TNFD報告書

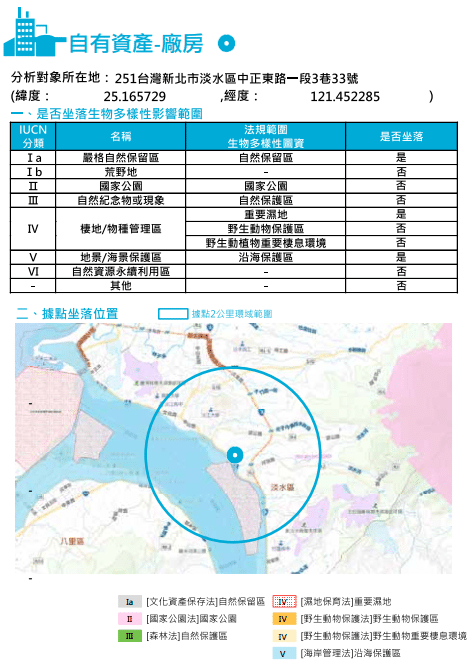

台灣大進一步將影響範圍重大的辦公室及廠房進行分析,圖二為廠房部分揭露狀況。由圖可發現,台灣大在自有資產坐落位置為圓心,以半徑2公里劃定環域範圍,檢視環域範圍內是否影響到前述選取之圖資。

「是否影響」僅符合最基本GRI 101需揭露之「是否坐落」,然而依據TNFD揭露指引可發現,若以地理位置進行揭露有關自然相關問題時,企業應盡可能拆解資訊內容,以提高其可追溯性,同時,企業不應合併表達所有位置,這可能將重要資訊掩蓋。

圖二、台灣大哥大影響重大之廠房揭露方式

資料來源:台灣大哥大2023年TNFD報告書

綜上所述,以台灣大揭露之TNFD報告書中,L階段的評估存在以下問題:

TEJ參考TNFD指引,蒐集國內自然環境相關圖資,建構出TNFD自然風險評估模式,將自然風險分為「生態系保護」及「物種熱區」兩構面,自然風險評估模式可參考《TNFD綜合構面評估!產業營業場域自然風險等級全解析》一文。

TEJ依據以下方式,將空間資訊轉化為數據資訊:

表一、TEJ、台灣大與南亞科之空間圖資收錄比較表

| 名稱 | TEJ收錄 | 台灣大收錄 | 南亞科收錄 |

|---|---|---|---|

| 自然保留區 | ◎ | ◎ | ◎ |

| 野生動物保護區 | ◎ | ◎ | ◎ |

| 野生動物重要棲息環境 | ◎ | ◎ | ◎ |

| 自然保護區 | ◎ | ◎ | ◎ |

| 國有林事業區內之國土保安區、保安林地 | ◎ | ||

| 飲用水水源水質保護區 | ◎ | ||

| 河川口 | ◎ | ||

| 一級海岸保護區 | ◎ | ||

| 國際、國家級重要濕地 | ◎ | ◎ | ◎ |

| 國家公園、國家自然公園 | ◎ | ◎ | ◎ |

| 地質敏感區(山崩與地滑) | ◎ | ||

| 土石流潛勢溪流 | ◎ | ||

| 國家風景區 | ◎ | ||

| 森林遊樂區 | ◎ | ||

| 加強保育之地區、潛在發生過山崩、地滑區 | ◎ | ||

| 自來水水質水量保護區 | ◎ | ||

| 水庫、水源、風景特定區計畫之保護、保育區 | ◎ | ||

| 其他都市計畫區內河川範圍圖 | ◎ | ||

| 國土生態綠網 | ◎ | ◎ | ◎ |

| 重要野鳥棲地 | ◎ | ||

| eBird水鳥熱點 | ◎ | ||

| 紅皮書受威脅植物重要棲地 | ◎ | ||

| 紅皮書壽鞋植物分布點為緩衝帶 | ◎ | ||

| 國土生態綠網關注河川 | ◎ | ||

| 國土生態綠網關注農田圳溝或埤塘池沼 | ◎ | ||

| 生物多樣性熱區 | ◎ | ||

| 國土生態綠網洄游性生物重要溪流廊道 | ◎ |

資料來源:TEJ整理

表二、圖資疊套範例

| 原始圖層 | 圖層疊套1層(自然保留區) |

|  |

| 圖層疊套2層(自然保留區+全台保安林分布) | 圖層疊套3層 (自然保留區+全台保安林分布+國家級重要濕地) |

|  |

資料來源:TEJ資料疊套處理

表三、自然風險等級矩陣表

| 物種熱區等級5 | 物種熱區 等級4 |

物種熱區 等級3 |

物種熱區 等級2 |

物種熱區 等級1 |

|

| 生態系保護 等級5 |

5 | 5 | 4 | 4 | 3 |

| 生態系保護 等級4 |

5 | 4 | 4 | 3 | 3 |

| 生態系保護 等級3 |

4 | 4 | 3 | 3 | 2 |

| 生態系保護 等級2 |

4 | 3 | 3 | 2 | 2 |

| 生態系保護 等級1 |

3 | 3 | 2 | 2 | 1 |

資料來源:TEJ TNFD自然相關實體風險等級評估

依據上述步驟,假設台灣大所有營業處都屬自有資產,TEJ TNFD評估模式為依據標的公司國內所有營業場域進行評估,表四為部分展示台灣大部分營業處之自然風險等級。此方法也符合TNFD指引中認定,以地理位置進行揭露有關自然相關問題時,企業應盡可能拆解資訊內容,以提高其可追溯性。

表四、台灣大自然風險等級位置(部分)

| 營業處 | 自然風險等級 | 生態系保護等級 | 物種熱區等級 |

| 台中東勢營業處 | 4 | 4 | 3 |

| 板橋民權營業處 | 3 | 2 | 3 |

| 竹北三民營業處 | 3 | 3 | 2 |

資料來源:TEJ TNFD自然相關實體風險等級評估

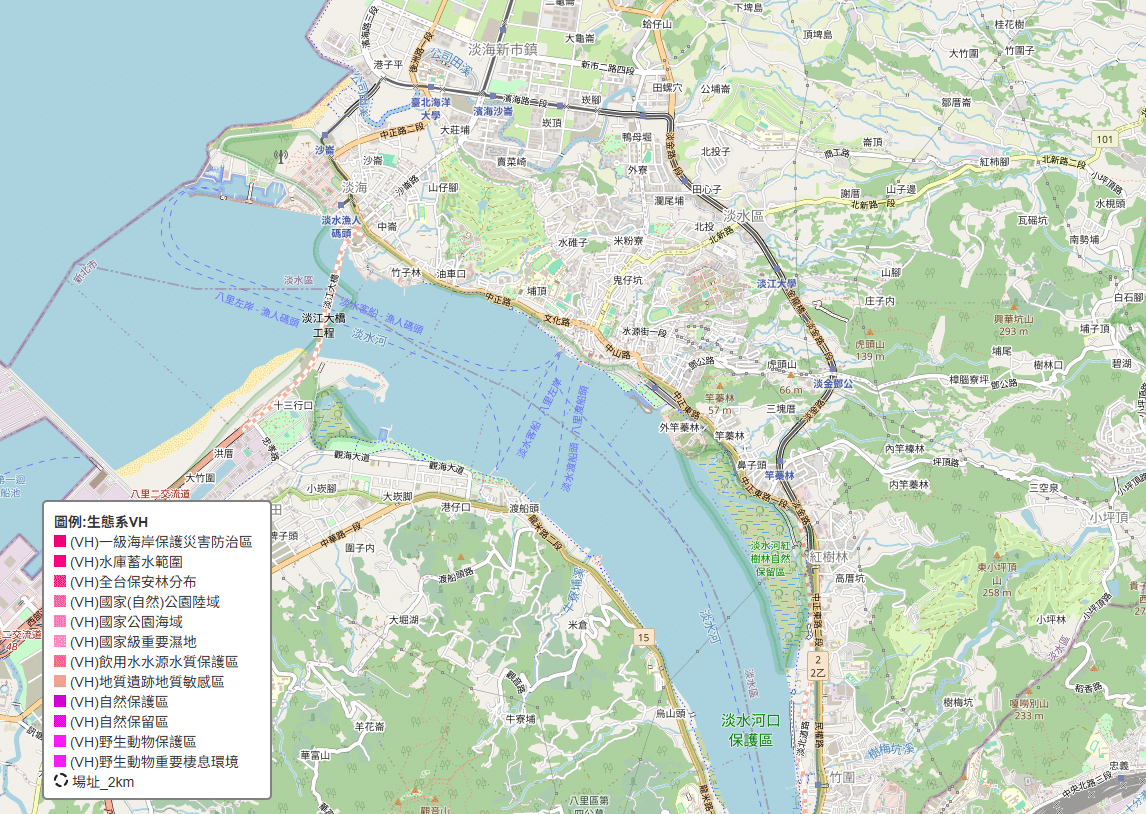

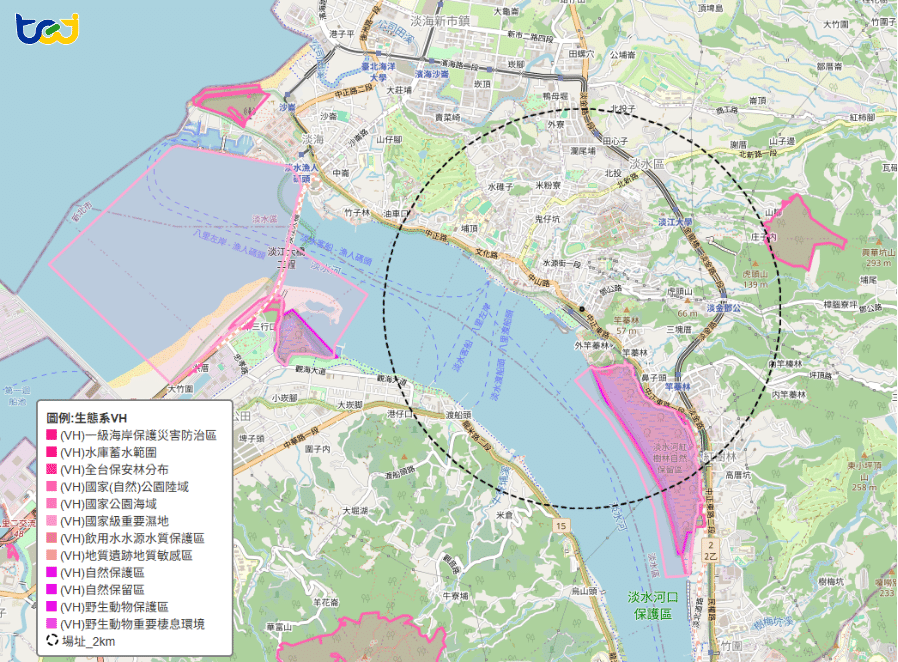

圖三為進一步以台灣大淡水區廠房作為範例,說明以TEJ TNFD評估模式進行評估後,針對重大影響位置之詳細揭露。由圖可知,在該廠區影響最嚴重的為「地下水第二級管制區」,該規範影響廠區水利相關法規,亦即在用水方面不得私自鑿井取水,需向主管單位進行申請,若該廠區屬用水量大時,可能存在缺水風險。此方法也符合TNFD指引中認定,以地理位置進行揭露有關自然相關問題時,企業應盡可能拆解資訊內容,以提高其可追溯性。

圖三、台灣大淡水廠房坐落自然風險圖資表述範例

| 位置 | 自然風險 | 生態系保護等級 | 物種熱區等級 | |

|---|---|---|---|---|

| 廠址A | 2 | 2 | 2 | |

| 觸碰重要保護區 | 敏感度等級 | 濕地名稱或關注區域 | 比重 | |

| 國家級重要濕地 | VH | 淡水河流域濕地-新海人工濕地; 淡水河流域濕地-大漢新店濕地 | 15.64% | |

| 野生動物保護區 | VH | 台北市野雁保護區 | 1.10% | |

| 野生動物重要棲息環境 | VH | 台北市中興橋永福橋野生動物重要棲息環境 | 1.10% | |

| 河川河道 | H | 淡水河;新店溪;大漢溪 | 14.10% | |

| 國土綠網關注河川 | M | 淡水河-日本鰻鱺;新店溪-日本鰻鱺;淡水河 | 1.09% | |

| 地下水管制區 | L | 地下水第二級管制區 | 82.13% | |

資料來源:TEJ TNFD自然相關實體風險等級評估

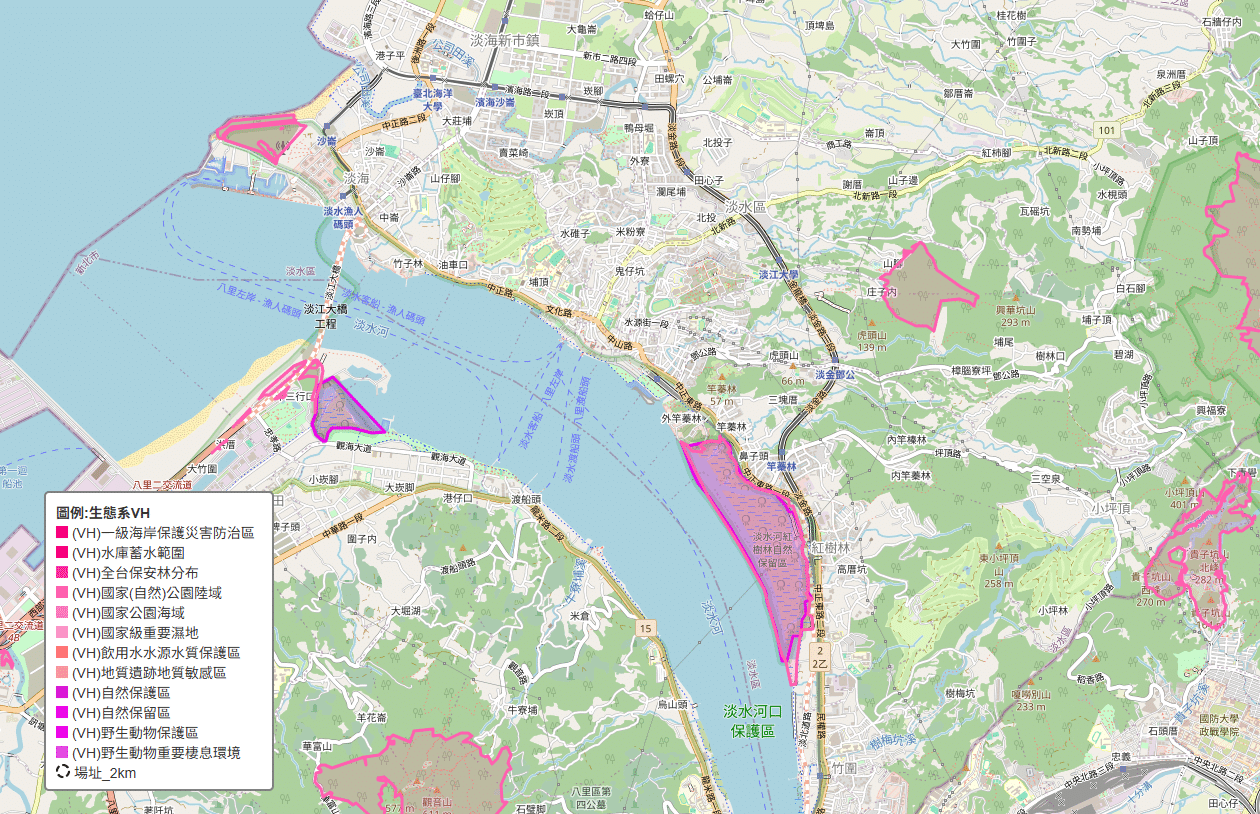

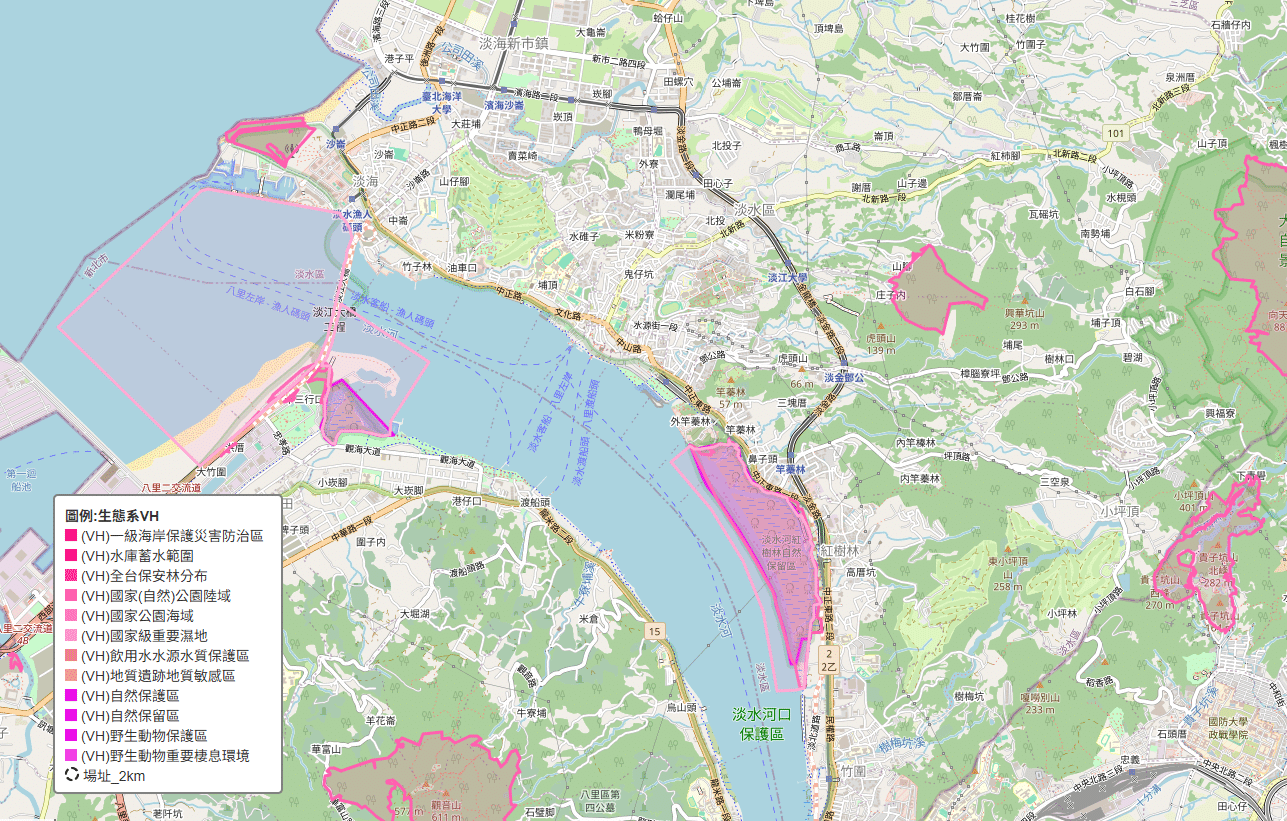

再以南亞科(2408)揭露之2023年TNFD報告書揭露內容為例,由報告中可知,在L階段評估時,針對企業自有資產及供應商位置進行評估。由圖四3可發現,南亞科在空間圖資選取時亦選擇符合IUCN規範之圖資。

然而,與台灣大相同,存在以下問題:

圖四、南亞科技自有資產位置及2公里環域範圍分布位置

資料來源:南亞科2023年TNFD報告書

依據上述步驟,以TEJ TNFD評估模式針對標的公司國內所營業場域進行評估,表五為南亞科之自然風險等級。此方法也符合TNFD指引中認定,以地理位置進行揭露有關自然相關問題時,企業應盡可能拆解資訊內容,以提高其可追溯性。

表五、南亞科自然風險等級位置

| 營業處 | 自然風險等級 | 生態系保護等級 | 物種熱區等級 |

| 辦公室及三廠 | 2 | 2 | 2 |

資料來源:TEJ TNFD自然相關實體風險等級評估

表六為進一步以南亞科為範例,說明以TEJ TNFD評估模式進行評估後,針對重大影響位置之詳細揭露。由表六可知,在該廠區影響最嚴重的為「土石流潛勢溪流」,即辦公室及廠區因颱風或暴雨導致土石流,進而影響到場域安全,因此,可以以此構面思考該如何進行減緩及調適。此方法也符合TNFD指引中認定,以地理位置進行揭露有關自然相關問題時,企業應盡可能拆解資訊內容,以提高其可追溯性。

表六、南亞科坐落自然風險圖資表述範例

| 位置 | 自然風險 | 生態系保護等級 | 物種熱區等級 | |

|---|---|---|---|---|

| 廠址A | 2 | 2 | 2 | |

| 觸碰重要保護區 | 敏感度等級 | 濕地名稱或關注區域 | 比重 | |

| 土石流潛勢溪流 | VH | 20.4% | ||

| 全台保安林分布 | VH | 台北市野雁保護區 | 2.7% | |

| 山崩與地滑地質敏感區 | VH | 台北市中興橋永福橋野生動物重要棲息環境 | 1.3% | |

企業在評估自然相關風險評估時,定位(L)為針對營運場域進行評估自然相關風險的影響。藉由台灣大及南亞科所出具的TNFD報告書之內容可發現,目前在揭露部分大多依據IUCN之分類依據,然而以全球視角評估自然相關風險時,容易因欠缺考量在地化規範而使得企業受自然風險影響低估。

因此,TEJ蒐集我國環境相關圖資,並依據內政部國土保育重要性進行分類,盡可能考量我國境內場域位置所面對之自然相關風險,進而協助使用者在考量減緩及調適方針時,可彙整出有效方案,以有效運用有限的資金。

企業透過LEAP評估法能有效評估企業營運活動自然相關風險因子,而企業營運活動所在之「定位(Locate)」是評估自然風險的第一步!TEJ TNFD自然相關風險解決方案,依據國際間衡量方式及我國農業部之評估自然風險之方式,協助您面對不同自然風險衡量方式。從評估LEAP評估法中「定位(Locate)」評估階段著手,確保企業能夠全面了解並應對其所處地點的自然風險。透過TNFD解決方案,企業不僅能提升其自然風險管理的能力,還能加強其永續發展的競爭力,從而實現更高的環境和經濟效益。