Table of Contents

台電公司為配合經濟發展與政府能源政策持續推動電源開發並強化電網投資。惠譽(Fitch Rating)預期,台電在 2025 年至 2028 年間的年度資本支出將達2,600億元至3,330億元,較過去四年平均支出(1,647 億元)大幅成長。資本支出增加的主因在於天然氣發電廠與離岸風場的建設,以及電網韌性強化工程。龐大的資本投入預期將顯著帶動相關產業訂單與營收成長,其中電線電纜業為最大受惠者之一。

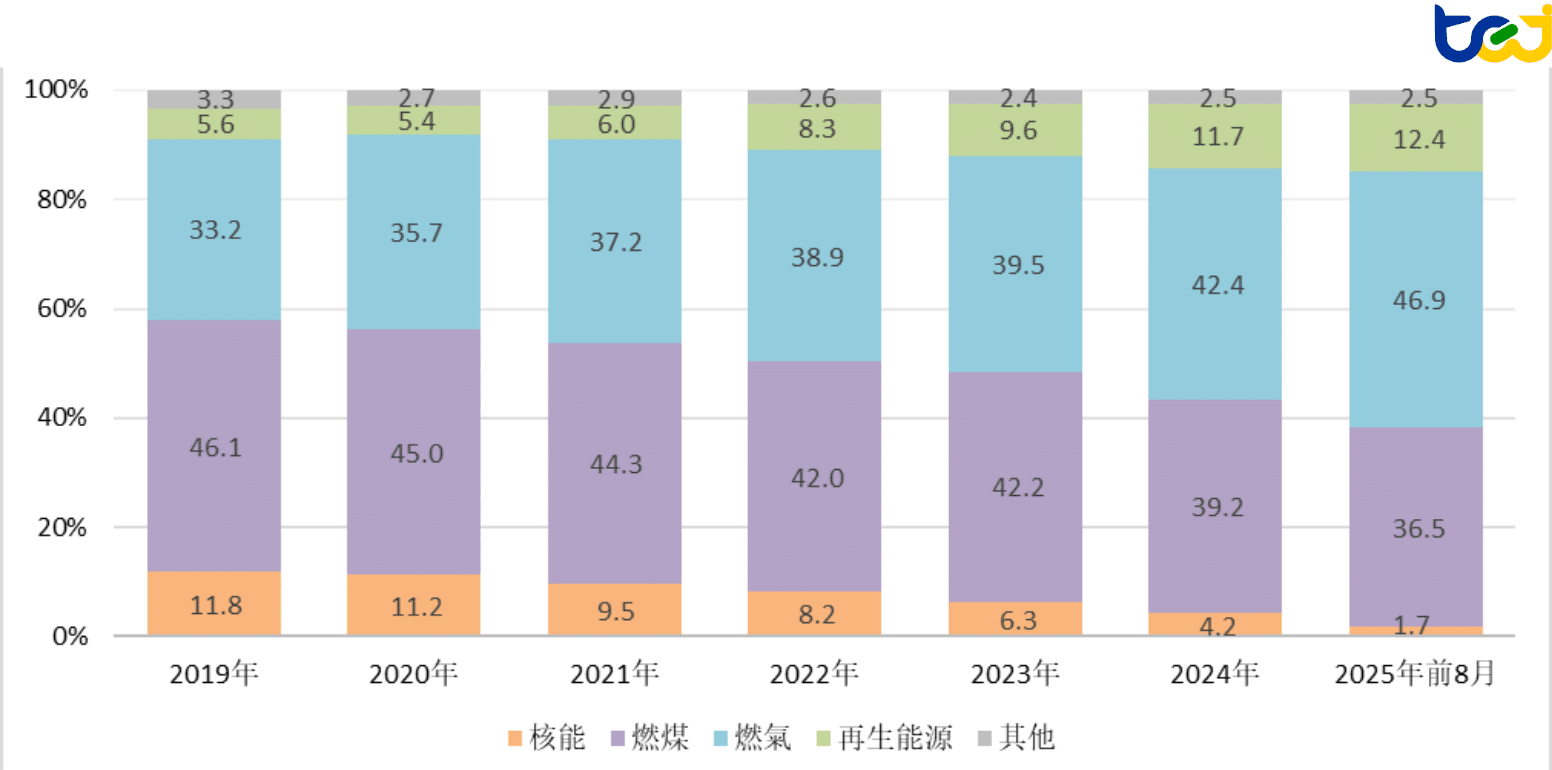

台電公司因應核一、核二廠除役及電力供應需求,近年積極推動天然氣與離岸風力等能源開發計畫,如下圖一所示。核一廠於2018年底陸續除役,核二廠則於2023年正式停止運轉,核能發電占比由2019年的11.8%明顯降至2025年前8月的1.7%。

而台電為確保電力供應穩定,大幅擴增天然氣機組,天然氣發電占比由2019年的33.2%提升至2025年前8月的46.9%,燃煤占比則由46.1%降至36.5%,顯示能源結構正加速朝「以氣換煤」方向轉型。同時,政府積極發展再生能源,包括水力、地熱、太陽光電及風力發電,使再生能源占比由2019年的5.6%提升至2025年前8月的12.4%,顯示綠能轉型成效逐步顯現。

▶️延伸閱讀: 再生能源驅動儲能商機,台廠能否在紅海市場中突破重圍?

圖一、2019年至2025年8月全台發電量結構圖 (單位:%)

根據國發會《台灣2050淨零轉型「風電/光電」關鍵戰略行動計畫》,離岸風電採「先示範、次潛力、後區塊」三階段策略穩健推進,以達成2026年5.6GW、2035年20.6GW之政策目標。未來10年預計增加15GW,平均每一年釋放 1.5GW 以上的風電容量。

為確保送電品質穩定及安全,陸纜要求也相對提高,電纜廠商陸續投入開發 230KV 特高壓 XLPE 電纜以因應市場及客戶需求,目前有具體成效為太電已成功供應沃旭能源在大彰化西南第二階段及西北離岸風場,其他廠商仍於開發階段,如大亞及宏泰預計2025年完成開發認證。另離岸風場併網包含海纜上岸點與之相接的69KV電纜,及上岸後變電所將66KV昇壓到161KV,在輸電線路到台電161KV配電變電所併網,皆推升各種電纜品項需求。針對此商機,華電於年報指出規劃與大型機電公司聯盟投標方式產製、其他廠商則表示將積極投標取得台電161KV超高壓輸配線纜及器材工程。

綜合以上所述,台電為因應能源轉型與穩定供電的雙重目標下,積極推動電網升級及再生能源併網工程,進而帶動電纜需求持續成長。而隨著核能退場、天然氣與風電占比提高,台電強化輸配電系統、推動電纜地下化與設備汰換,使高壓與特高壓電纜訂單穩定增加。再加上台商回流投資、老舊建築更新、公共建設與都市交通工程(如高雄環狀輕軌、台中捷運、市區道路電纜地下化)推進,整體基礎建設需求持續擴張,電線電纜產業景氣可望延續高檔。

▶️延伸閱讀: 台美政策大利多!輸配電機械產業搭上計劃順風車,商機持續增長

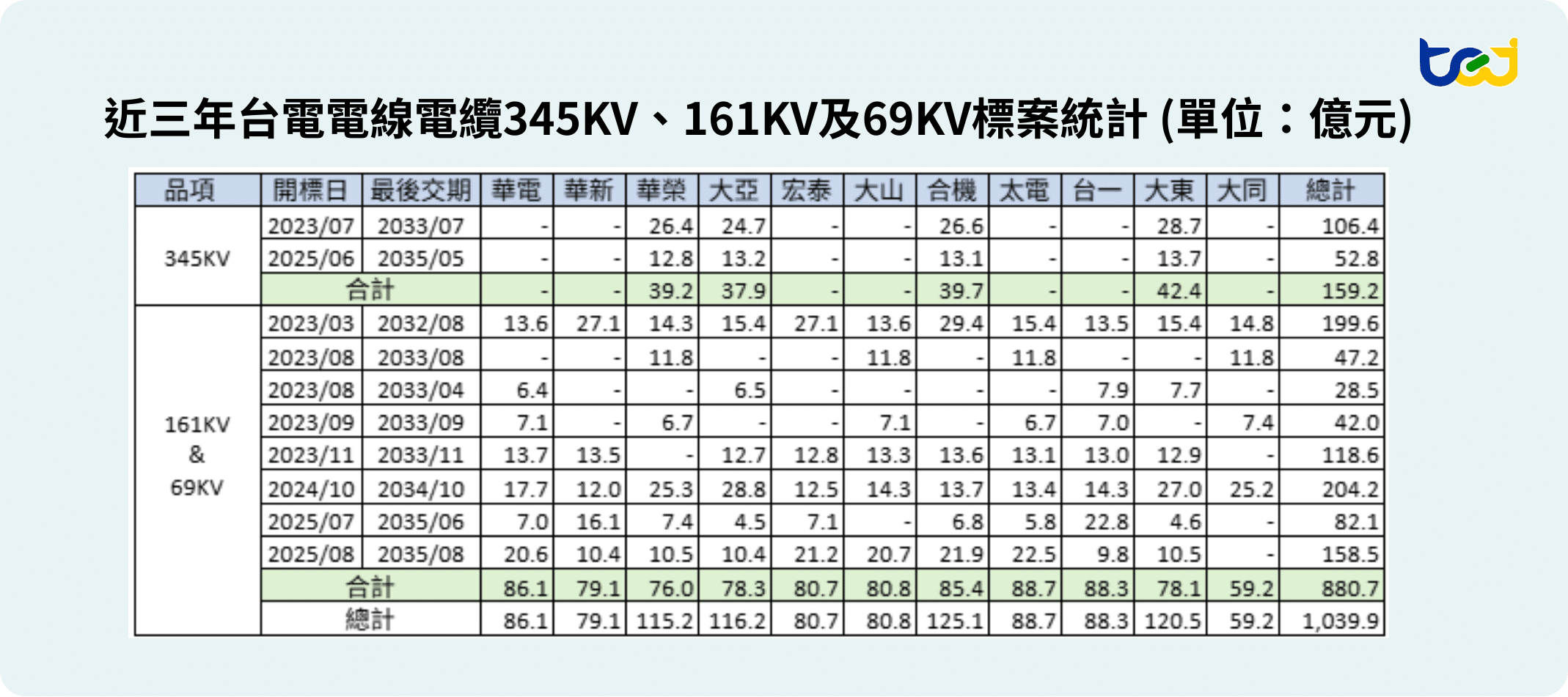

圖二、近三年台電電線電纜345KV、161KV及69KV標案統計 (單位:億元)

近三年台電電線電纜標案(含345KV、161KV及69KV)總金額達1,039.9億元,多為長達十年交期的標案,如上圖二所示。其中,345KV超高壓電纜標案累計159.2億元,主要得標廠商為華榮(39.2億元)、大亞(37.9億元)、合機(39.7億元)及大東(42.4億元),顯示特高壓輸電線路建設持續推進;而161KV及69KV電纜標案合計達880.7億元,主要得標廠商包括華電(86.1億元)、華新(79.1億元)、華榮(76.0億元)、大亞(78.3億元)、宏泰(80.7億元)、大山(80.8億元)、合機(85.4億元)、台一(88.3億元)、太電(88.7億元)及大東(78.1億元)等,整體分布平均,反映國內主要電纜廠皆積極投入台電強韌電網及離岸風場併網工程。

銅為電線電纜的主要原料,成本占比達7成,然而國內銅原料幾乎全數依賴進口,因此其價格高度受國際市場影響。根據圖表三倫敦金屬交易所(LME)統計,2020年至2025年銅價波動劇烈,對產業成本與獲利結構產生了顯著影響。

圖表三、2020年至2025年 LME 銅現貨價 (單位:美元/噸)

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

|---|---|---|---|---|---|---|

| 第一季 均價 | 5,313 | 8,633 | 9,977 | 8,951 | 8,544 | 9,329 |

| 第二季 均價 | 5,534 | 9,831 | 9,189 | 8,266 | 9,812 | 9,622 |

| 第三季 均價 | 6,595 | 9,417 | 7,723 | 8,409 | 9,332 | 9,904 |

| 第四季 均價 | 7,370 | 9,758 | 7,983 | 8,282 | 9,004 | 11,114 |

| 年均價 | 6,203 | 9,410 | 8,718 | 8,477 | 9,173 | 9,992 |

資料來源:倫敦金屬交易所,整理自TEJ總體經濟 – 商品原物料資料庫

2020年初受疫情衝擊,全球經濟活動放緩,銅價一度下探至每噸約5,313美元;隨後因各國啟動寬鬆貨幣政策與基礎建設投資,銅價迅速反彈。2021年在中國及美國經濟復甦、全球需求強勁帶動下,年均價升至9,410美元,創近十年高點。2022年上半年因俄烏戰爭推升能源與金屬價格,但下半年受全球升息、通膨及需求降溫影響,銅價回落至年均8,718美元,跌幅高達7%。

2023年銅價跌深反彈,但受中國房地產投資疲弱與歐美景氣放緩拖累,平均約8,477美元,跌幅達3%;2024年在綠能與電動車需求帶動下逐步回升至均價9,173美元,增幅達8%;2025年年均價續升至9,992美元,其中第四季均價達11,114美元,再創新高。整體而言,銅價維持高檔震盪,使電纜廠在報價與庫存管理上承受挑戰,毛利率亦隨之波動。

▶️延伸閱讀: 中國景氣下行房產熱度不再,低價鋼材向外傾銷,擠壓台鋼鐵廠獲利空間

受惠於台電強韌電網計畫及再生能源建設推動之下,近年電纜廠訂單普遍成長,如下圖四列示。2024年整體營收1,042.9億元,年增8.2%,2025年前三季再擴827.8億元,年增7.4%。受惠於銅價高檔與報價同步調整,電纜業平均營益率自2023年的7.4%,提升至2024年的8.4%,2025年前三季進一步升至10.1%,獲利表現持續亮眼。

圖四、國內上市櫃電線電纜廠商營運狀況 (單位:億元、%)

| 公司 | TCRI | 營業收入淨額 | 營利率 | |||||||

| 2023 | 2024 | YOY | 2024 Q3 | 2025 Q3 | YOY | 2023 | 2024 | 2025 Q3 | ||

| 1603 華電 | 6 | 26.8 | 32.1 | 19.8% | 24.9 | 30.9 | 24.2% | 15.6% | 14.2% | 15.1% |

| 1605 華新 | 4 | 452.9 | 463.2 | 2.3% | 342.6 | 355.5 | 3.8% | 7.1% | 7.3% | 8.5% |

| 1608 華榮 | 5 | 46.0 | 52.0 | 12.9% | 38.9 | 48.0 | 23.4% | 14.4% | 14.5% | 19.9% |

| 1609 大亞 | 5 | 248.7 | 284.4 | 14.3% | 209.8 | 218.0 | 4.0% | 2.6% | 5.1% | 6.7% |

| 1612 宏泰 | 5 | 59.2 | 65.8 | 11.2% | 48.2 | 59.0 | 22.4% | 13.0% | 13.4% | 11.3% |

| 1615 大山 | 5 | 44.6 | 52.8 | 18.3% | 39.9 | 37.5 | -6.1% | 14.0% | 16.9% | 21.1% |

| 1616 億泰 | 6 | 41.1 | 45.9 | 11.7% | 33.4 | 40.6 | 21.5% | 7.4% | 3.5% | 11.0% |

| 1618 合機 | 5 | 44.8 | 46.7 | 4.3% | 33.2 | 38.3 | 15.2% | 10.1% | 16.1% | 15.6% |

| 合計 | – | 964.1 | 1,042.9 | 8.2% | 770.9 | 827.8 | 7.4% | 7.4% | 8.4% | 10.1% |

資料來源:TEJ 財務、部門別資訊、TCRI資料庫

觀察國內上市櫃電線電纜廠商營運狀況,本期信用評等上市(櫃)公司共8家,目前等級已反映各公司信用風險,無調等情形,相關評等內容請參考TCRI調等說明資料庫。

整體而言,台電在能源轉型與電網升級政策推動下,2025至2028年間資本支出維持高檔,為電線電纜產業帶來穩定且明確的中長期營收成長動能。離岸風電併網、天然氣機組擴建及電纜地下化工程的推進,將使產品結構持續往高壓與特高壓發展。雖銅價波動仍為影響獲利的主要變數,但隨各廠加強避險及庫存管理,整體產業營運可望維持穩健成長。台電強韌電網計畫與再生能源建設,將使電線電纜業持續扮演能源基礎建設的重要推手,迎來長線榮景。

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。