Photo by Freepik

Table of Contents

在國際永續金融監理的演進中,現正處於主要資本市場從「自願揭露」逐步邁向法制化的關鍵轉折點。隨著國際永續準則委員會(ISSB)發布之IFRS S2(永續揭露準則第2號)被定位為全球永續揭露的共同基準,主要市場也逐漸採納。金融機構應聚焦其資產組合對氣候變遷的影響,向資本市場揭露氣候相關風險與財務報表影響數,並強化氣候目標與管理當局績效掛勾。台灣金管會也已宣布自2027年起分三階段接軌,預計2029年起適用所有上市(櫃)公司。

在此浪潮下,做為全球金融機構計算投融資排放最廣泛採用的實務框架:碳核算金融聯盟(Partnership for Carbon Accounting and Financials,以下簡稱PCAF)終於也在2025年12月發布最新的第三版《金融業全球溫室氣體盤查和報告準則Part A:投融資碳排放(Financed Emissions)》,持續為金融機構提供穩健且標準化的方法來衡量及揭露更廣泛資產類別的投融資排放。新版準則支援IFRS S2要求揭露之範疇三投融資排放資訊,使金融機構可以與領先框架接軌,設定內部的氣候目標與進行風險管理,並使用透明、具可比性的數據資料編製一致性的報告,並強化自身管理氣候相關風險與機會之投融資決策。因此金融產業的氣候揭露透明度、可比較性與問責制度也預期有所提升。

PCAF官方雖然表示並無訂定具體適用新版準則的期限,但建議金融機構在可行狀況下盡速實施(as soon as feasible)。有鑑於此,TEJ將繼續撰寫一系列文章,初步探討與說明新版更新內容,提供參考交流以及提前準備因應。2025年12月PCAF共發布Part A:投融資碳排放第三版準則(包含一份補充指引)及Part C:保險業務碳排放第二版準則,TEJ將先就Part A:投融資碳排放的部分進行討論。

🔗 範疇三指南|範疇三15類別、盤查法、金融業範疇三揭露要求全解

🔗 金融業的範疇三碳排放 PCAF方法算給你看

🔗 PCAF第二版 新增〔主權債〕資產與〔碳移除量〕衡量

PCAF成立宗旨與目標為調和金融業的溫室氣體(GHG)核算與報告揭露標準。藉由提供標準化的方法論,使金融機構在評估其貸款、投資、保險承銷以及其他金融產品與服務所產生的相關溫室氣體(GHG)排放時有標準可依循,解決金融機構長久以來對氣候風險的評估缺乏一致性的困境。PCAF方法論皆建立在GHG Protocol(溫室氣體核算體系)的企業報告準則的基礎之上,透過為各資產類別提供更詳盡的方法論,對GHG Protocol進行補充及額外增加五項要求。

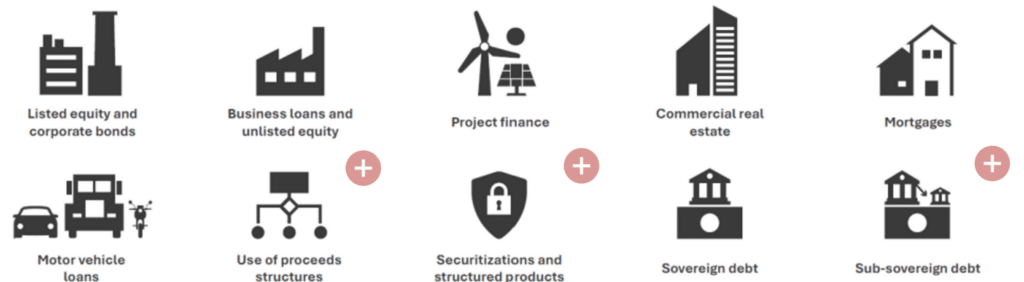

PCAF於2015年由荷蘭金融機構創立,2018年擴展至北美地區,並於2019年成立首屆全球核心團隊,由該團隊篩選出全球金融機構典型的六項資產類別,包括:上市(櫃)公司股權與公司債、企業貸款與非上市(櫃)公司股權、專案投融資、商業不動產、房貸及車貸。這些資產類別構成了PCAF第一版準則的基礎,並於2021年納入第七項資產類別「主權債務 」方法學。

2024年起,現任核心團隊持續致力於開發更多資產類別方法論。核心團隊與多方利害關係人互動及討論,並蒐集意見反饋來開發新方法論。新方法論的開發主要考量各議題的重大性、影響性、市場(法規)需求及開發複雜性(包含資料取得難易程度),也向金融機構、政策制定者、資料商、顧問公司及非政府組織進行公開徵詢及發表徵求意見稿(2024年11月),後續正式發布新版準則。至2025年11月,PCAF成員包括全球超過670家金融機構,未來也將持續精進金融業的溫室氣體排放方法論。

總結來說,投融資碳排放第三版準則包含10大資產類別,重大改版內容包含:

圖一、PCAF投融資碳排放第三版十大類資產

資料來源:PCAF (2025). The Global GHG Accounting and Reporting Standard Part A: Financed Emissions. Third Edition,TEJ整理。

▶️延伸閱讀:金融業財務碳排放工具指南:集保ESG IR平台與TEJ系統功能差異,EVIC計算方法深度解析