Table of Contents

隨著我國金融監督管理委員會正式敲定我國永續揭露準則的接軌路徑圖,台灣金融業與上市櫃公司正進入「永續資訊財務化」的倒數計時。自2026年起,國際財務報導準則(IFRS)永續揭露準則第一號與第二號(S1及S2)將分為三階段強制適用,亦即永續相關財務資訊不再是企業社會責任的展現,而是必須與財務報告同步公告、具法律責任的關鍵資訊揭露。「氣候風險量化」為此次核心焦點,企業不僅要釐清轉型風險的財務衝擊,更需要針對極端氣候所帶來的「災害風險」進行場景模擬並產出量化數據。

同時,當企業正努力消化ISSB S2的氣候指標時,國際永續準則已持續將永續相關規範朝向「整體自然環境」進行推進。依據ISSB所公布之資訊可發現,「與自然相關」的研究專案將在近期提出草案,這表示「自然與生物多樣性」將繼氣候變遷後,成為下一個企業無法避免的重頭戲。面對氣候與自然交織而成的複雜資訊,企業與金融機構真的準備好了嗎?

對風控部門來說,氣候變遷災害風險分析主要面臨:(1) 企業場址定位與資料清洗、(2) 國際數據解析度過大、及(3)將原始自然數據轉為風控可用的量化指標三個主要問題。

首先,在場址定位方面,企業及金融機構在執行災害風險評估的第一步,為針對所需要評估的標的進行定位,若僅只有少數筆數,可透過人工逐筆檢索;當面臨龐大的投融資組合,所需查詢筆數較多時,手動進行資料正規化方式與資料清洗,將耗費較高的時間及人力成本。

其次,在數據使用與量化分析上,國際數據無論是氣候變遷或是生物多樣性,在

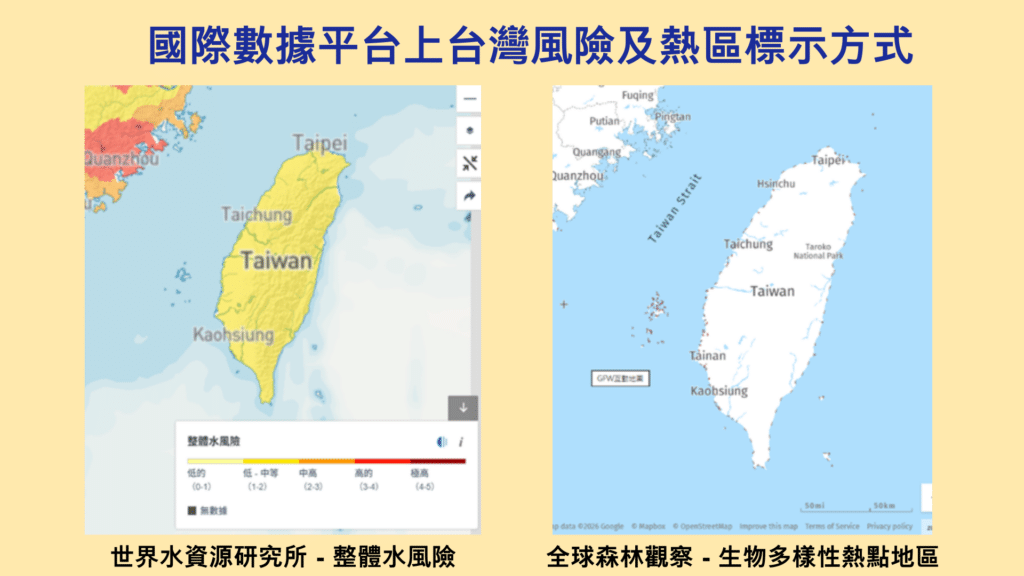

災害風險評估上會面臨到(1)無法單獨評估台灣之實體災害風險,及(2)評估網格過大導致全台灣為一個或兩個風險等級(參考圖1所示),以粗略性的方式評估氣候或自然相關災害風險時將導致預期損失的不確定性。

相較而言,以台灣在地化數據評估標的風險,利用高精細度的地理資訊數據,並以科學理論將原本抽象的環境變遷資訊,轉換為可與財務模型對接的量化風險指標。如此一來,使用者才能識別投融資部位在不同氣候路徑下的脆弱度,確保企業在與財務報告同步公告的同時,能夠以具備科學基礎的數據呈現。

為協助企業及金融機構在災害風險評估及自然相關敏感性評估上的痛點,TEJ與國立政治大學社會科學學院空間社會資料整合研究中心及國立臺灣師範大學永續管理與環境教育研究所合作,建構出具備學術理論支持之災害風險與自然敏感度的評估模式,並從使用者的角度建構容易上手的雲端查詢系統。

📍您可能也想了解: 台灣大哥大如何完成TNFD的L定位評估

本系統從使用者的角度出發,建構出直覺、好上手的介面,主要包含地圖標示與場址查詢結果顯示兩大部分,並提供以下四大核心便利功能:

平台提供彈性搜尋標的物功能,使用者單次輸入地點或標的名稱,系統即自動進行地址正規化與定位步驟。若有確切地址,可採用「新增地址」功能更準確地進行定位。

此外,針對擁有多項據點或龐大投融資組合的評估需求,系統支援批次上傳,大幅減少風控部門在標的定位上的人工作業與時間成本。

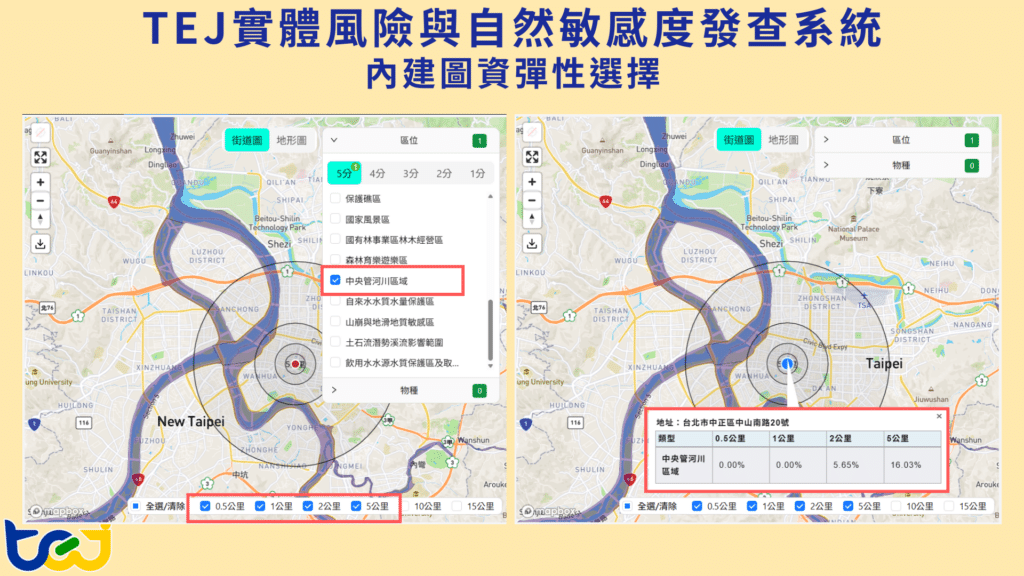

考量不同使用者對於圖資的需求,如圖6所示,使用者可自由選擇單一圖資套疊,或是同等級所有圖資一次呈現

以公司為單位,對公司多個據點給予一綜合評級,系統提供「公司整體敏感度查詢」功能。在評估中,系統能提供不同環域半徑(如 0.5 到 15.0 公里)之綜合自然敏感度等級、區位敏感度等級及物種敏感度等級三種數據。

在「永續資訊財務化」的趨勢下,精準且具科學基礎的在地化環境數據,為企業與金融機構將氣候變遷與自然衝擊轉換為量化指標的關鍵。透過「災害風險與自然敏感度發查系統」提供在地災害風險與自然敏感度資訊,企業與金融機構不僅能大幅消除風控部門在資料清洗與場址定位上的痛點,更能將抽象的氣候與生態變遷資訊,轉為對接財務模型的量化風險指標,進而在氣候與自然的複雜環境中,穩健建構長遠的永續財務韌性。

點我諮詢,立刻優化您的災害風險與自然敏感度評估工作