Table of Contents

自1760年工業革命以來,全球環境逐漸受到人類活動的負面影響,肆意開採、掠奪及濫用資源後,受到大自然的反撲,極端氣候的產生對人類生活已然成為巨大的風險,為減輕自然的威脅性,各國紛紛祭出解決之道,為自身的家園盡一份心力。1992年聯合國制定《聯合國企業變遷綱要公約》(NUFCCC),主要針對氣候變遷議題進行條約的訂定,希冀藉由《聯合國企業變遷綱要公約》的力量,凝聚各國的向心力並共同實施應對策略。1997年通過《京都議定書》,意旨各國須以個別或共同的方式,控制人為排放的溫室氣體數量,「碳排交易機制」(Emission Trade)一詞便是從《京都議定書》開始,隨著氣候議題備受重視,碳排交易再次激起討論,到底什麼是碳權交易?本文帶你一「碳」究竟!

碳的價值來自於「排放碳的權利」,即碳權(carbon credit),為何排放碳需要權利呢?在減碳熱潮之下,各國紛紛提出減碳誘因,最典型的方式為依碳排量付費,碳排量愈多,成本越高。以下介紹碳如何定價及碳權如何獲得。

碳定價是將碳賦予價值,以每噸二氧化碳當量(tCO2e)作為計價單位,計算碳排放的成本費用,碳的定價方式可分為兩種:

政府計算各類溫室氣體排放量,並發放予企業各自且限量的排放許可證。若企業將排放許可證的額度使用完畢,則企業須至碳權市場向其他企業購買其未使用的碳權額度,即碳權,以避免超過排放上限而受到罰款。也因可至碳權市場進行交易,故又簡稱為碳交易,碳權價格以市場機制決定。

目前計價方式是以歷年氣候災害損失的金額之平均值作基準,再依據制定金額當下的經濟、環境及法規作調整,得出每單位碳排量金額,依據排出量支付金額。

2022年4月,台灣將《溫室氣體減量及管理法》更名為《氣候變遷因應法》(草案),根據行政院環保署公布,其主要的重點如下:

目前台灣採用以價制量,碳費於2024/10/07出爐,環境部召開碳費審議委員會決議一般費率訂定為每噸碳新臺幣 300 元,將來會分階段逐步調升(環境部新聞)。碳稅及碳費最主要的差異在於徵收單位及徵收用途,碳稅屬於稅收,由財政部管轄;碳費則是屬於特別項目費用,由環保署管理,欲將收入專款專用於辦理溫室氣體減量工作、發展低碳與負排放技術及產業、補助及獎勵投資溫室氣體減量技術等,以促進溫室氣體減量及低碳經濟發展。綜上所述,不論是碳交易、碳稅或者是碳費,都可以達到減碳誘因及分配社會成本的效果。

碳權即排碳的權利,根據碳權的生產方式分為兩種:

如上述介紹,當企業未使用完畢的碳排許可額度將會轉為碳權,可於市場上拍賣,以此來獲得額外利潤。

碳抵換意旨執行減少溫室氣體排放的各項活動,以彌補企業在生產鏈上的碳排影響,常見的減量活動包括造林、碳捕捉及再生能源的開發。執行減碳行動後,向境內或是國際的機構申請認證,即可獲得碳權。

國內申請機構:SGS、BSI Taiwan、TUV Rheinland Taiwan及Bureau Veritas Certification。

國際申請機構:VCS、Gold Standard、CDM。

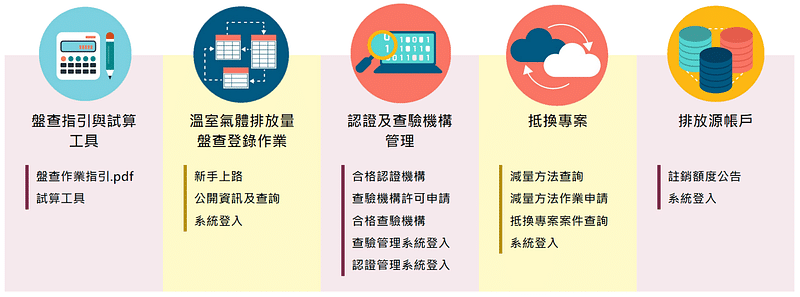

碳權市場以「碳權額度」作為交易標的,但台灣《氣候變遷因應法》(草案)於2022年才修正通過,相關法規較不完全且碳權並非實體商品,屬於新興市場的一種。台灣企業欲想進行碳權交易,可至行政院環保署–溫室氣體減量抵換資訊平台提出申請,溫室氣體相關抵換專案及減量措施也可至官網進行查詢。

根據交易平台統計,截至2022年11月16日,累計 91 案專案通過註冊申請,預估總減量 68,649,949 公噸CO2e;且已有 23 案專案通過額度申請,已核發額度 23,786,494 公噸CO2e,可見台灣企業在碳權市場上具有龐大的需求,且政府的減碳活動勢在必行,企業應提早規劃碳權相關的經營策略,朝向永續發展的目標邁進。

在淨零排放(Net Zero)一詞問世之前,碳中和(Carbon Neutral)的聲量居高不下,根據政府間氣候變化專門委員會 (Intergovernmental Panel on Climate Change, IPCC) 定義,碳中和是指一家企業或一個組織的二氧化碳排放量,與再生能源、自然森林之減碳量互相抵消,使得大氣中的碳排量維持固定水準之下,欲達到二氧化碳不增不減的狀態。

然而,造成地球平均溫度上升的溫室氣體並非僅有二氧化碳,更是包含水蒸氣、甲烷、氧化亞氮、氟氯碳化物和臭氧,因此除了進行碳中和之外,其餘溫室氣體也成為各政府欲著手的目標,故在2021年聯合國氣候變遷大會(COP26)出現「淨零排放」的概念。

格拉斯哥氣候協議(Glasgow Climate Pact),又稱為COP26,是由UNFCCC締約國共同舉辦,其中由美國及歐盟發起「甲烷減排措施」,承諾2030年全球甲烷排放量較2020年减少30%,是為全球會議首次針對二氧化碳之外的溫室氣體進行減排。

再者,格拉斯哥淨零金融聯盟(Glasgow Financial Alliance for Net Zero, GFANZ),是由全球450家金融公司所組成的聯盟,承諾未來30年提供淨零轉型所需100兆美元資金,透過每年檢視各公司融資計畫排放量,促成2030年減碳50%與2050年淨零排放目標,淨零排放也因此被各國設立為目標,連同非屬締約國的台灣也不例外。

根據經濟部定義,淨零排放不是不排放,而是努力讓人為造成的溫室氣體排放極小化,且淨零排放所針對的氣體並非只有二氧化碳,更是包含甲烷、氧化亞氮等相關溫室氣體,意旨讓人類活動所排放之溫室氣體透過負碳技術及自然碳匯來達到淨零的效果。

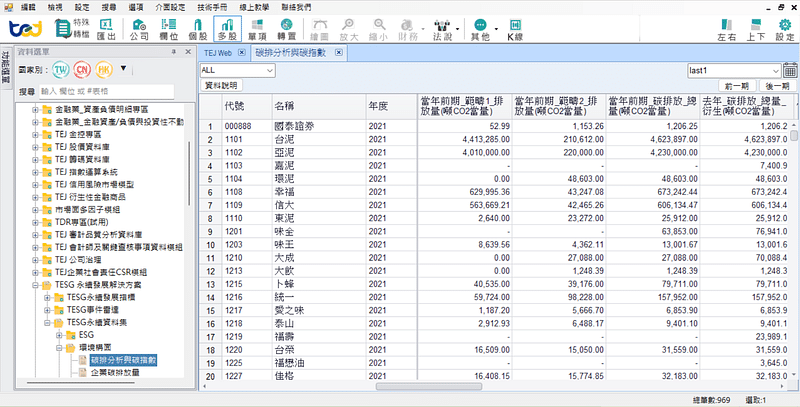

台灣財經資料庫(TEJ TAIWAN DB)→ TESG永續發展解決方案 → TESG永續資料集 → 環境構面→碳排分析與碳指數

透過資料庫快速找到企業每年的碳排放量,了解哪些企業最需要進行碳權交易,或是會對於課徵碳費有較大的壓力!

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。