Table of Contents

COVID-19疫情的爆發,全球企業被迫改變辦公型態,使遠距居家上班變成新常態。相關網通設備如路由器、寬頻連線數據機之需求攀升,加上各地區、國家基礎建設法辦的頒布,以及連線技術提升下,使網通設備業者營收及獲利在2022年攀到高峰。

然而隨著通膨高歌猛進,終端消費的收手導致電子業陷入庫存高起的危機。雖然大部分消費性電子已邁入去庫存階段,網通設備卻因晶片缺料緩解時點較晚,廠商還在忙於出貨遞延訂單,導致2023年庫存去化進度落後,年底庫存水位仍在高點,也造成台廠2024年第一季營收及獲利大減。加上因通膨及高利率讓各國電信業者資本支出謹慎,2024下半年網通產業景氣復甦慢且緩。

但值得注意的是,「直供」電信或網路公司的廠商其營收及獲利表現明顯優於其他同業。故本文將從業者營運模式的角度切入主要廠商的經營現況及展望。

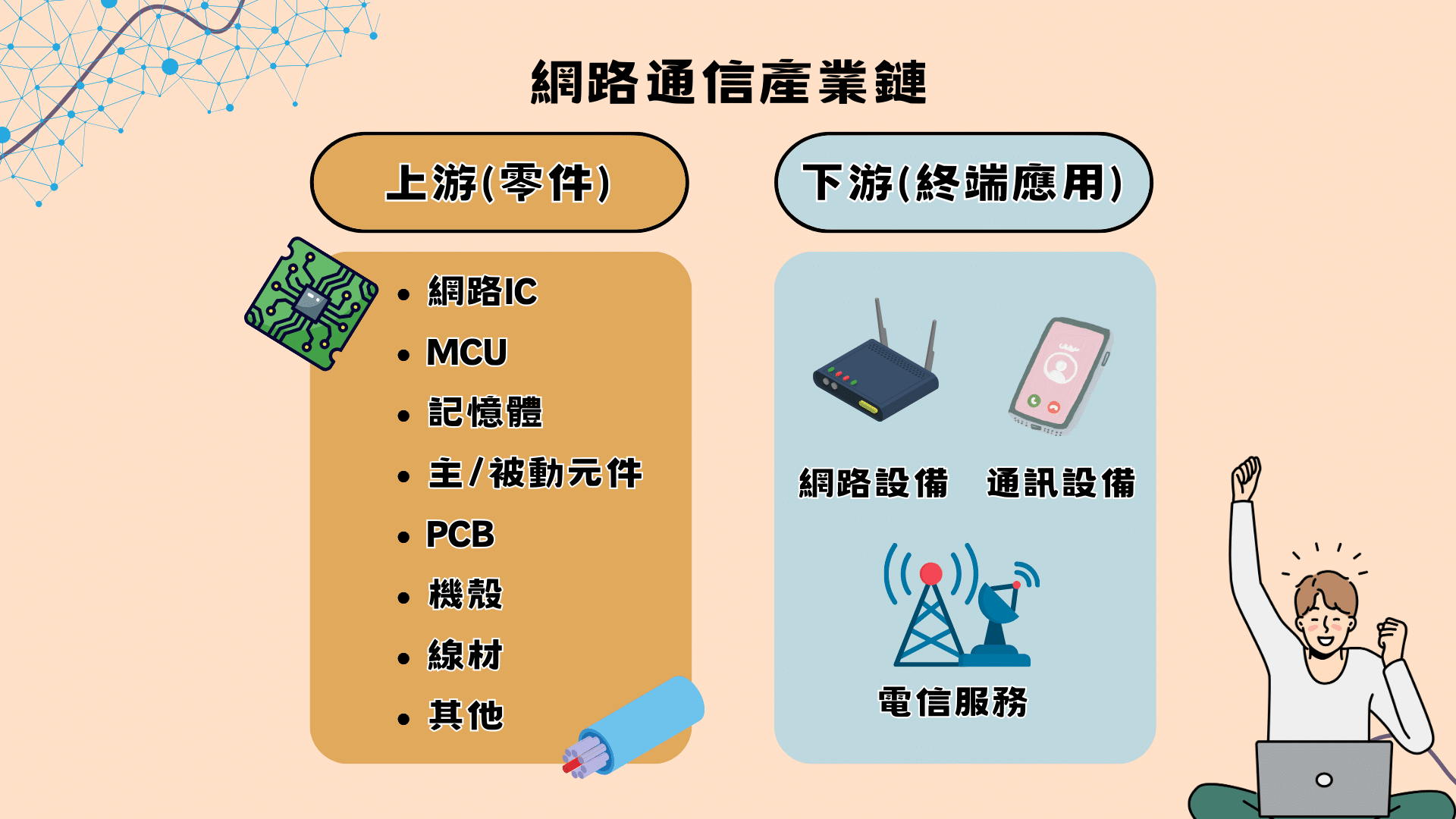

根據產業價值鏈資訊平台的描述,網通產業是一群開發利用有線或無線傳輸以接受符號、信號、文字、影像、聲音與其他訊息之廠商,產業鏈上游為組成各類通訊終端之零組件供應商,下游則為各類終端應用產品與服務之供應商。

本文將著重探討網通設備這塊,台廠很少純自有品牌,以代工為大宗。其中代工又能細分為代工/自有品牌皆有做的廠商、純代工廠商及近期受矚目的代工/直供廠商。

表一、台灣網通設備廠-營銷性質分類

| 公 司 | 性 質 | 公 司 | 性 質 | 公 司 | 性 質 |

| 友訊(2332) | 品牌 | 智易(3596) | 代工/直供 | 普萊德(6263) | 品牌 |

| 智邦(2345) | 代工/直供 | 合勤控(3704) | 代工/品牌 | 啟碁(6285) | 代工/直供 |

| 仲琦(2419) | 代工/品牌 | 正文(4906) | 代工/直供 | 宇智(6470) | 純代工 |

| 訊舟(3047) | 代工/品牌 | 台林(5353) | 純代工 | 鋐寶科(6674) | 純代工 |

| 建漢(3062) | 純代工 | 中磊(5388) | 代工/直供 | 德勝(8048) | 純代工 |

| 明泰(3380) | 純代工 | 友勁(6142) | 純代工 | 凱碩(8059) | 純代工 |

| 展達(3447) | 純代工 | 居易(6216) | 品牌 | 康全電(8089) | 品牌 |

| 神準(3558) | 代工/品牌 | 易通展(6241) | 純代工 | 智捷(8176) | 代工/品牌 |

資料來源:TEJ彙整

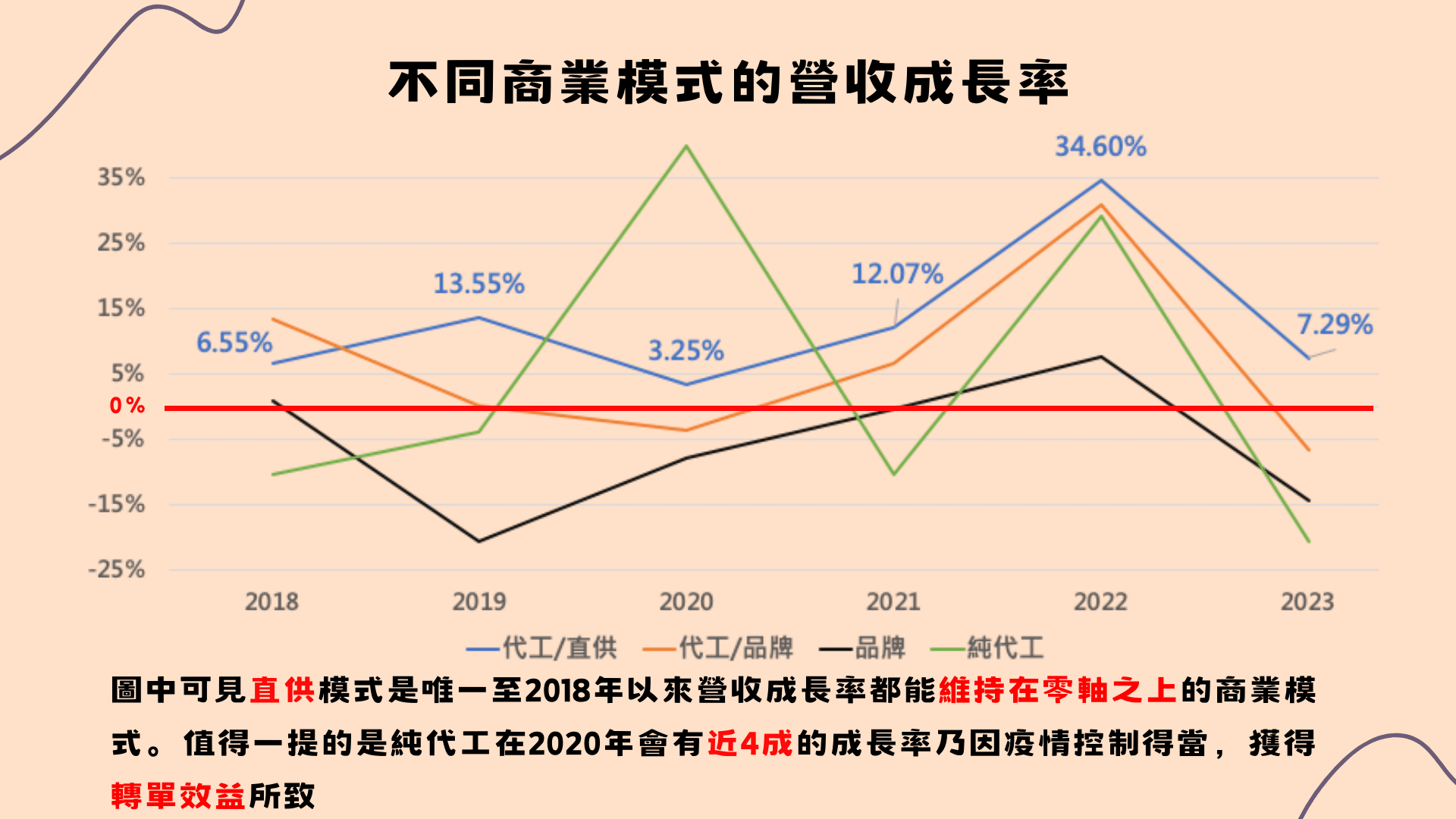

「代工/直供」模式起源於2018年,原本由台廠在中國代工後銷往至下游品牌廠之供應鏈結構,後因中美貿易戰引發後進行改變,目的是將網通產業等具高度涉及國家安全的產業完全去中國化,使台灣網通代工廠亦紛紛進行產能移轉。然由於這次的供應鏈重組,促使擁有中國以外生產基地的乾淨網路及核心設備廠商獲得轉單效益,且憑著較佳生產效率及成本優勢,打進電信公司供應鏈與品牌大廠較勁,開啟台廠與電信業者進行「代工/直供」之模式。

此外,與下游電信營運商建立直接供貨關係,較不易受品牌廠訂單需求牽制及庫存政策的干擾。下圖是各種不同型態代工的營收成長率,在2018年至2023年間,僅「代工/直供」的廠商沒有發生營收衰退情況,可以推斷抵禦短期內的庫存調節的能力明顯較佳。

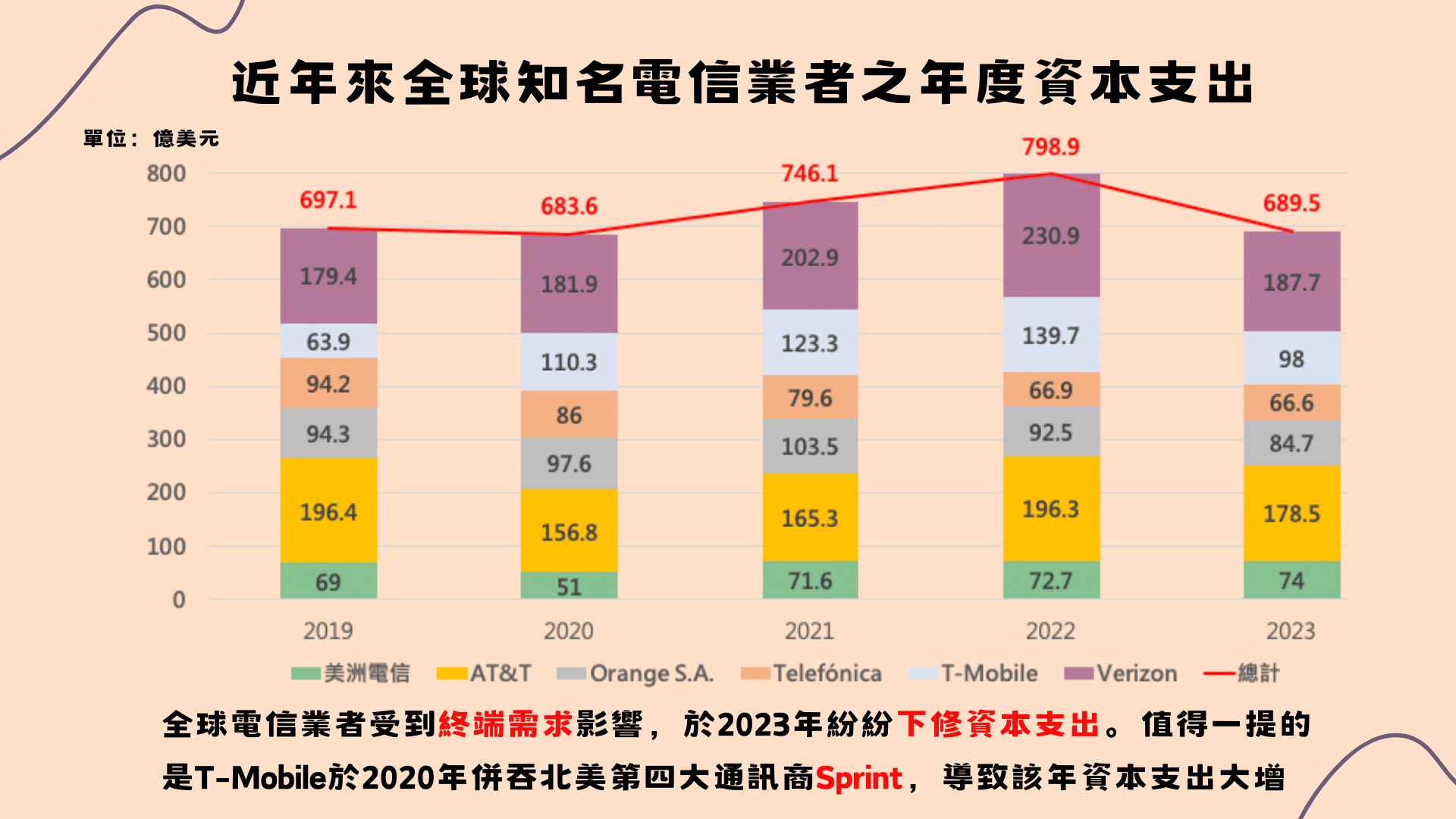

在網通產業中,與消費者最緊密的莫過於電信業者,其年度資本支出透露出對未來景氣之看法。以全球著名電信業者AT&T、T-Mobile、威訊通訊等六家業者之資本支出來看,2020年受到COVID-19疫情蔓延,導致多數電信業者網路建設停擺,然而2021、2022年兩年隨著疫情後復工及各國基礎建設法案陸續施行,推升資本支出總額至799億美元之新高點;但在終端需求不振下,2023年幾乎所有電信業者下修支出金額,總額回歸至690億美元。

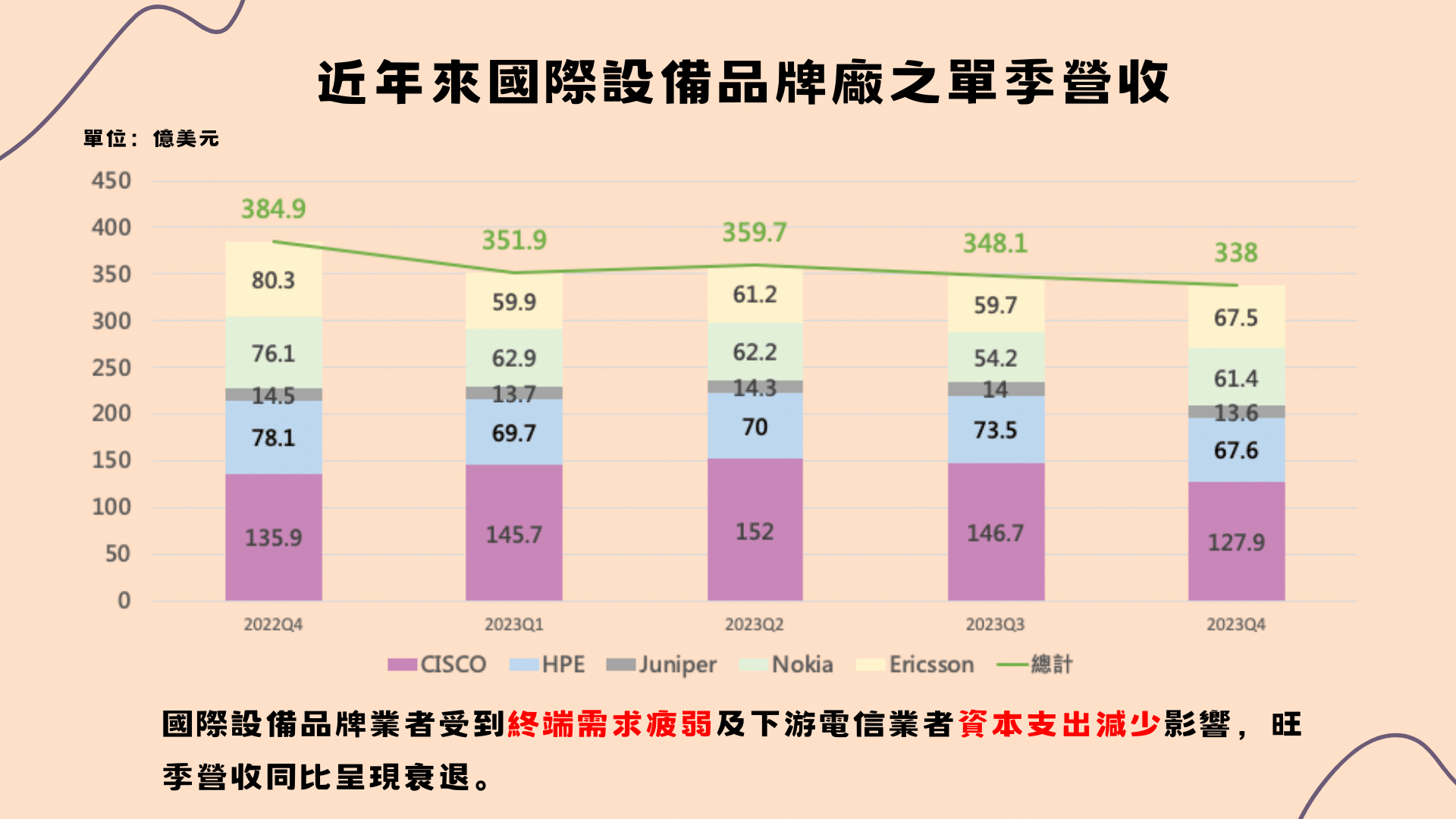

國際設備品牌廠以CISCO、HPE、Juniper、NoKia及Ericsson五家廠商為首,從其整體季度營收也能看出與電信業者相同的情況。其在2022年Q4的傳統營收旺季寫下近年新高,但在2023年Q4卻出現大幅衰退,顯現終端需求疲弱及下游電信業者資本支出減少,反應在各大廠營收。

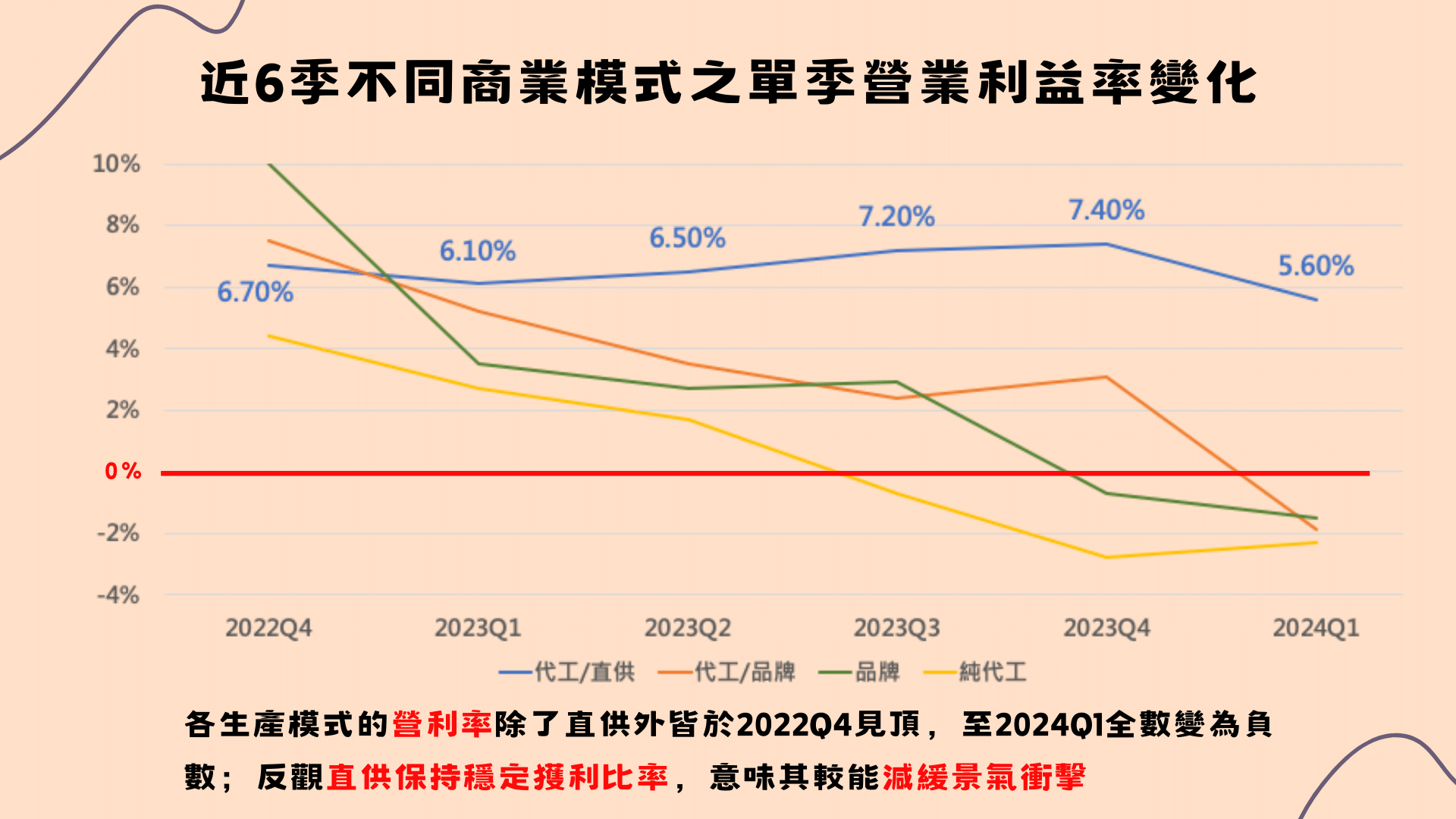

台廠不管是自有品牌或代工的發展皆與產業走勢息息相關,但值得注意的是,直供廠商的營業利率在2024年Q1的表現明顯強於其他商業模式,是唯一為正的表現。此乃直供廠商直接替大型企業(網路巨擘)、政府及電信商進行代工,少了品牌廠或轉包商的中間分潤;同時長期與大型客戶的合作,因此合約與供貨排成較穩定,能夠減少受到下游客戶需求變動的影響。

自有品牌廠主要有友訊(D-Link)、普萊德(Planet)、居易(Vigor)和康全電訊(Comtrend):

擁有自有品牌及代工業務的廠商主要有仲琦、訊舟、神準、合勤控及智捷:

這些廠商在2024年的成長機會取決於下游品牌廠存貨去化進展及總體經濟狀況,預計市場復甦可能在2024年第三季中或季末,須密切留意相關情勢。

專做代工的廠商主要以建漢、明泰、展達、友勁、宇智、德勝…等廠商為主,受下游品牌廠存貨去化影響,自2023 Q4起表現低迷。來到2024年,由於Nokia、Ericsson及Cisco等大廠存貨去化政策持續,第一季仍無起色。

展望2024年下半年,預計北美下游客戶的存貨在第三季恢復正常,帶動品牌廠穩定復甦,代工廠也有望跟著好轉。然而,5G O-RAN尚在起步,通膨及高利率使電信業者投資謹慎,影響設備廠商出貨,預計該情況將持續至2024年底。

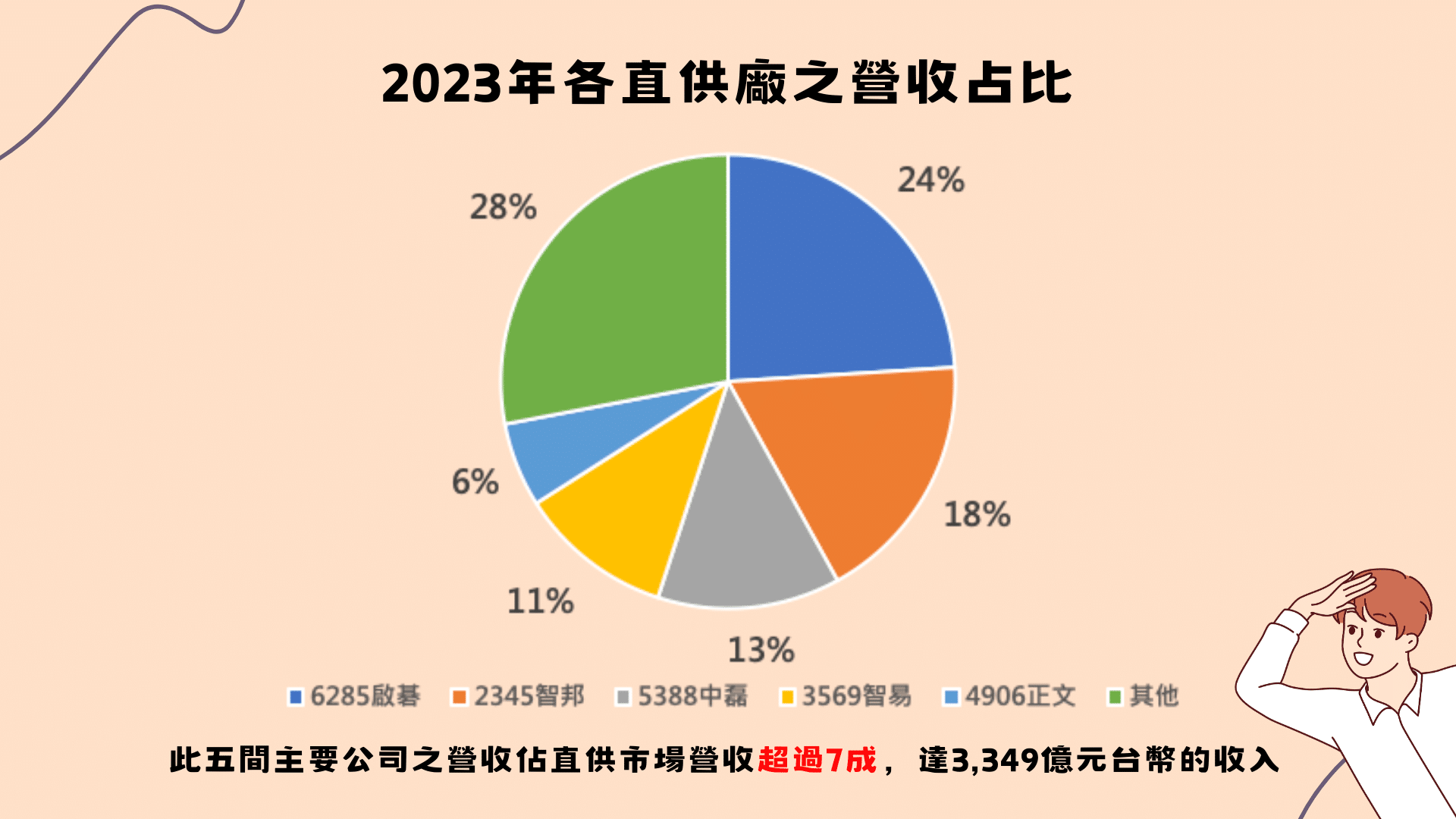

直供廠商主要有啟碁、智邦、中磊、智易及正文,因生產規模大,創造了規模經濟及可觀營收。以2023年為例,規模最小的正文年營收達新台幣261億元,最大的啟碁達1,108億元,五家廠商合計占整體市場的七成,顯示其在台灣網通設備業中舉足輕重的地位。他們擁有足夠的資源和產能,能與電信營運商、大型企業及政府機關直接洽談供應。想當然,這些廠商也是報章媒體談論到網通設備廠時,主要會關注的對象。

以下闡述主要直供廠的未來展望:

國際電信業者和下游網通設備品牌廠的趨勢顯示,終端需求變化可從電信業者的資本支出及下游網通廠商的營收和庫存狀況看出端倪。2022年的基建高峰過後,通膨及高利率環境讓電信業者在2023年下修資本支出,導致大型網通設備廠商的營收和庫存積壓問題加劇。而台灣的網通設備廠商模式迥異,其中「直供」模式的廠商因生產規模和技術優勢,能與電信業者建立直接供貨關係,因供應鏈縮短並更貼近終端需求,具備抵禦市場波動的能力。從數據也能看出,2023年至2024年第一季,直供廠商的營收和獲利表現較佳,庫存壓力也較小。

展望2024年下半年,庫存去化仍是主要挑戰。預計庫存去化將持續到第三季末,復甦步調緩慢。直供廠商因長期合作關係,營收和獲利預計保持穩定;其他廠商需密切關注市場情勢,動態調整營運策略。

若讀者想進一步了解,可以訂閱 E-JOURNAL 閱讀更詳細產業研究與企業財報整理!

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。