Table of Contents

長期以來,台灣股市多呈現「高股息、低本益比」的結構。即便企業基本面穩健,若資本效率偏低、資訊揭露不足,仍可能導致估值偏低、潛在價值無法體現。部分企業甚至陷入資本回報長期低迷、缺乏投資動能的惡性循環,最後淪為「殭屍企業」,造成資源錯置、拖累市場效率。這樣的結構問題,也使國際投資人傾向短線操作,缺乏長期布局意願,進一步限制了台灣資本市場的深度與穩定性。

近年來,全球資本市場正逐漸轉向以「長期價值」為核心的投資思維。投資人不再僅關注營收與獲利數字,而是重視企業如何運用資本,是否具備持續創造高於資金成本報酬的能力。因此,「公司治理」的重心,也從形式上的資訊揭露,轉向對實質經營績效與資本效率的檢驗。

順應這股國際潮流,日本與韓國分別於2023年與2024年啟動資本市場改革;台灣主管機關亦自2024年第四季起推動「提升企業價值計畫」,要求上市公司每年至少揭露一次具體的價值提升作法與進度。櫃買中心亦鼓勵上櫃公司響應,共同強化公司治理與永續競爭力。截至2025/12/31為止,已於公開資訊觀測站完成申報提升企業價值計畫的上市櫃公司比例達39.8%,共有771家。

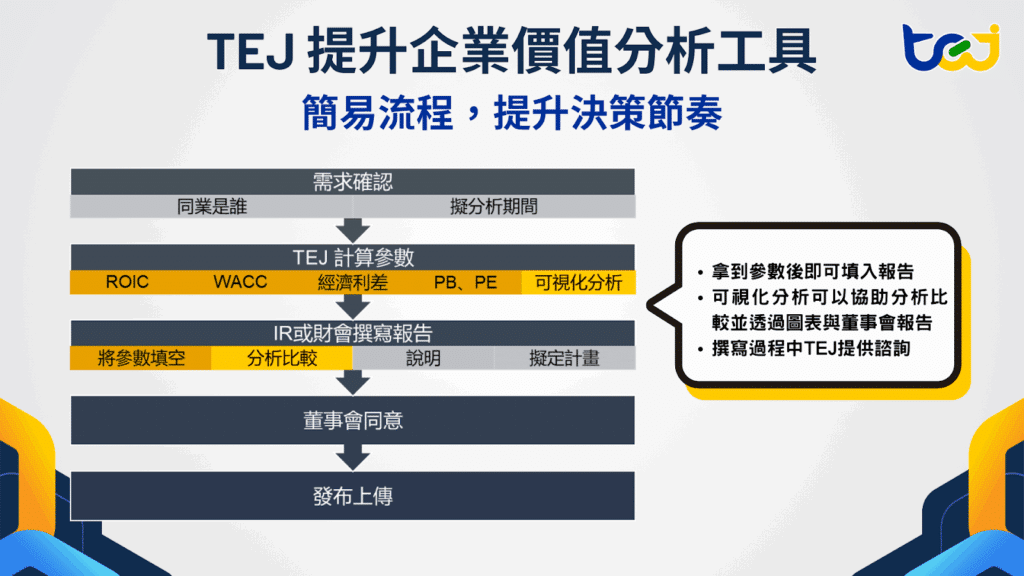

為了深入掌握這項政策的精神與落實脈絡,本次TEJ評價團隊將從三個層面切入:首先解析政策核心與制度設計,其次探討推行過程中的挑戰與實務重點,最後以 ROIC × WACC 為出發點,說明 TEJ 如何協助企業以數據協助企業在新一波治理改革中創造長期競爭優勢。

「提升企業價值計畫」的核心精神,是引導企業以資金成本為底線、報酬率為目標,重新審視自身的經營體質與資本運用效率。這不僅是一項揭露要求,更是促使企業內部重新思考「如何創造超越資金成本的長期價值」的契機。

對企業而言,這項計畫是重塑經營邏輯、重建市場信任的重要轉折點;對主管機關而言,則是優化資源配置、提升公司治理品質的關鍵策略。此舉象徵著台灣企業正邁向以長期資本效率與價值經營為導向的新時代,從追逐短期財報數字轉向創造持續且真實的企業價值。

首先,企業需先全面盤點自身的財務現況,了解 ROE、ROIC 與 WACC 等指標,掌握資本效率的真實樣貌;其次,針對現有落差提出具體改善方案,例如優化產品組合、調整財務結構、提升治理透明度或加強資本配置;最後,透過年報、法說會或公開揭露,定期說明執行進度與成效,以數據建立市場信任與外部監督機制。

▶️延伸閱讀:ROE公式是什麼?與EPS有何不同?從計算到買股策略全解析!

▶️延伸閱讀: ROE、ROA 能真實反映企業價值嗎?學會用 ROIC 與 WACC 看懂企業真正的價值創造力

在眾多衡量企業績效的指標中,資本效率是最能反映管理階層資源配置能力的核心指標。其具體衡量方式即為「經濟利差」(ROIC-WACC),將投入資本報酬率(ROIC)扣除加權平均資金成本(WACC)。

其核心問題可歸納為一句話:「企業如何讓每一元資本發揮更高價值?」

當企業能長期維持正向經濟利差,代表其營運不僅能創造收益,更在持續累積與擴大資本價值;反之,若報酬率低於資金成本,即使帳面獲利,仍可能未真正為股東創造經濟價值。

因此,「以 ROIC × WACC 為經營核心」不僅是一組財務指標,更是一套能讓企業將「提升價值」落實為可量化、可追蹤、可驗證的決策架構。透過這一框架,企業得以在報酬與風險之間建立透明而理性的平衡,真正邁向以資本效率為導向的價值經營模式。

▶️延伸閱讀:企業價值評估實務(上)|以營建業為例解析產業特性與營業週期

雖然主管機關已明確提供揭露方向與範例架構,但整體推行進度仍顯緩慢。多數上市公司雖已上傳揭露文件,內容品質卻呈現兩極化。有些企業僅著重於公司治理或永續策略的描述,未能有效連結財務成果與資本效率。更關鍵的是,作為計畫核心指標的 WACC(加權平均資金成本) 與 ROIC(投入資本報酬率),目前揭露比例仍偏低,顯示企業普遍在這兩項指標的計算與呈現上面臨實質挑戰。

為釐清企業在實務操作中遭遇的主要困難,以下將分別就兩項核心指標的關鍵痛點與實務觀察進行分析。

ROIC(Return on Invested Capital,投入資本報酬率) 是衡量企業運用來自股東與債權人資金效率的重要指標,其基本公式為:

ROIC(投入資本報酬率) = NOPAT(稅後營業利益) / Invested Capital(投入資本)

然而,ROIC 的分子與分母涉及多項會計判斷與財務假設,會因產業特性、商業模式及資料可得性而異。若忽略這些差異,可能導致評估結果失真,使企業間的財務比較失去意義。

根據 S&P Capital IQ、Aswath Damodaran(NYU Stern) 與 Morgan Stanley Investment Management 等權威機構的方法比較如下表一所示:

表一、比較各權威且具影響力機構定義之ROIC公式

| 計算方式 | 分子 | 分母 |

|---|---|---|

| S&P | 營業利益 × (1 − 有效稅率) | 長短期有息負債、股東權益 |

| Damodaran | 營業利益 × (1 − 有效稅率) | 長短期有息負債、股東權益、現金調整 |

| Morgan Stanley(A) | EBITA − 現金稅 | 長短期有息負債、股東權益、遞延所得稅等其他長期融資義務 |

| Morgan Stanley(B) | EBITA − 現金稅 | 淨營運資金、不動產、無形資產、使用權資產等營運用資產 |

資料來源:S&P Capital IQ 財務資料庫、Aswath Damodaran 教授財務模型教材(NYU Stern)、Morgan Stanley Investment Management(MSIM)旗下 Counterpoint Global 報告:How to Calculate Invested Capital(Exhibit 3)

在分子(報酬)部分,S&P 與 Damodaran 採「稅後營業利益」作為近似估算值,能快速反映整體報酬水準,適合跨公司比較。然而,此方法可能忽略實際現金稅負與遞延稅項,導致報酬率偏高或偏低。相較之下,Morgan Stanley 的 Counterpoint Global 採用「EBITA 扣除現金稅」的現金流法,並視情況加回稅盾效果,更能貼近企業的實際現金報酬能力。

在分母(投入資本)部分,主要存在兩種觀點:第一種是資金來源法(如 Damodaran),強調排除閒置現金與非營運資產,以反映真實的營運資本結構;第二種是資金用途法(如 Morgan Stanley),聚焦於實際投入營運、具價值創造功能的資產,如設備、無形資產與使用權資產等。

綜合而言,ROIC 並非一體適用的固定公式,而是一項需結合專業判斷與產業背景的分析工具。企業在揭露 ROIC 時,應清楚說明其定義、假設與計算邏輯,確保可比性與準確性,並使外部投資人能理解其真實的資本運用成效。

▶️延伸閱讀:無形資產是什麼?一篇快速了解2大無形資產分類和常見評估方法

加權平均資金成本(WACC)是企業衡量資金使用效率與風險報酬的基礎指標,廣泛應用於企業估值、投資決策與資本預算之中。雖然公式簡單易懂,但每一個變數的設定都涉及關鍵假設與專業判斷,唯有依據企業所處產業、營運模式與資本結構動態調整,才能反映出貼近真實的資金成本。

WACC = Wd × Kd × (1 − T) + We × Ke

股權成本的估算通常最具挑戰,實務上多採資本資產定價模型(CAPM):

Ke = Rf + β × (Rm − Rf)

其中三項核心參數──無風險利率、Beta 值、股權風險溢酬(ERP)──的設定都會顯著影響結果。

以 Beta 為例,因估計期間、頻率及市場基準不同,結果可能相差數倍。除了常見的原始值(Raw Beta),部分資料庫或模型也會提供經統計修正的版本(Adjusted Beta)。對中小型或利基產業公司而言,因股價波動劇烈且流動性不足,Beta 容易產生失真;若出現負值,理論上可能代表具避險特性,但更常源自短期事件或統計誤差。此時,是否應改採產業平均或調整為零,以避免折現率異常,就需依企業特性與市場條件進行專業判斷。

同樣地,在估算上櫃公司 Beta 值時,「市場報酬率(Rm)」的選取更考驗企業的財務專業與一致性思維。理論上,CAPM 要求市場組合應涵蓋所有資產,因此理想狀況下應使用能代表整體股市(上市+上櫃)的綜合指數。然而,目前台灣並無單一指數可完整涵蓋兩者,因此實務上多採用臺灣加權股價指數(TAIEX)作為市場代理。

至於股權風險溢酬(ERP),其估算邏輯亦存在多種作法,分別對應市場對過去、現在與未來風險的不同理解。第一是歷史法(Historical ERP):透過股市指數報酬率與公債殖利率的長期差額推算而得;第二是隱含法(Implied ERP),從目前市場價格出發,結合企業未來獲利與成長預測,反推投資人對風險報酬的合理要求;第三則是調查法(Survey-based ERP),根據機構或專業預期取得估值參考。三種方法各具理論基礎與應用場景,體現市場對風險報酬的不同時間視角。

綜合而言,Ke 的估算並非單純運算,而是一項體現財務專業與判斷能力的過程;從 Beta 的採用、市場基準設定到 ERP 的選擇,每一個環節皆會影響分析結果的準確性與可比性。

債務資金成本可由公司債殖利率、銀行貸款利率或財報中利息支出反推平均借款成本。然而,由於企業融資來源多元,單一利率往往難以代表整體負債成本。若能根據財報附註中的各項借款條件與金額加權平均計算,將能更準確反映實際情況。

此外,稅率的設定涉及稅盾效果(Tax Shield)。若僅以名目稅率估算,可能高估或低估實際負債成本。跨國企業需同時考量母子公司間融資結構與稅務互動,方能真實反映整體負債成本。

在設定資本結構權重時,企業需在兩種做法間取得平衡:採用「當期實際資本結構」能反映現況,但波動較大;採用「目標資本結構」則有助於長期穩定性與模型一致性,惟若與現況落差過大,也可能掩蓋潛在風險。

理想作法是結合兩者,以長期目標為依據,並定期檢視實際偏離程度,維持模型穩定與可比性。

WACC 並非單純公式運算,而是一套整合假設、參數與判斷的動態模型。各變數間相互影響,需隨市場條件調整。唯有清楚揭露假設依據、資料來源與估算邏輯,才能兼顧透明度與可比較性,使投資人能準確理解企業的資金成本與資本效率。

特別值得注意的是,即使企業引用專業資料庫(如 Bloomberg或S&P Capital IQ)所提供的 WACC、Ke 或 Beta 指標,也不應直接採信結果,而應檢視其公式定義與參數假設是否符合自身條件。不同資料庫可能採用不同的市場基準、觀察週期或槓桿調整方式;部分資料庫/系統在計算 WACC 時,也可能預設與企業實際狀況不符的資本結構權重或稅率。若未加以檢視與修正,容易導致估值偏誤或錯誤解讀。

了解如何運用ROIC 與 WACC,成為驅動企業價值提升的核心引擎

WACC 不僅是一項財務模型,更是一面映照企業策略與資本運用效率的鏡子。它揭示企業如何理解「資本、風險與價值」之間的關係。TEJ 建議企業應依據自身產業特性與財務結構,靈活調整 WACC 模型參數,並明確揭露其假設基礎與資料來源。唯有透過透明且合理的模型設定,才能在「提升企業價值計畫」中展現專業誠信,建立市場信任,使投資人能準確評估企業的資金成本與報酬能力。

需要特別指出的是,WACC 的高低並不代表經營績效優劣,它反映的是企業資本結構與融資成本的組合特性,而非經營成效的好壞。真正的關鍵在於將 ROIC(投入資本報酬率) 與 WACC(加權平均資金成本) 進行交叉對照,檢視企業是否能以高於資金成本的效率創造價值。當企業的 ROIC 長期高於 WACC 時,代表其能創造正向的經濟附加價值(EVA),不僅在帳面上獲利,更在持續累積資本價值;反之,若 ROIC 低於 WACC,則意味資本運用效率偏低,需檢視策略與資本結構是否合理。

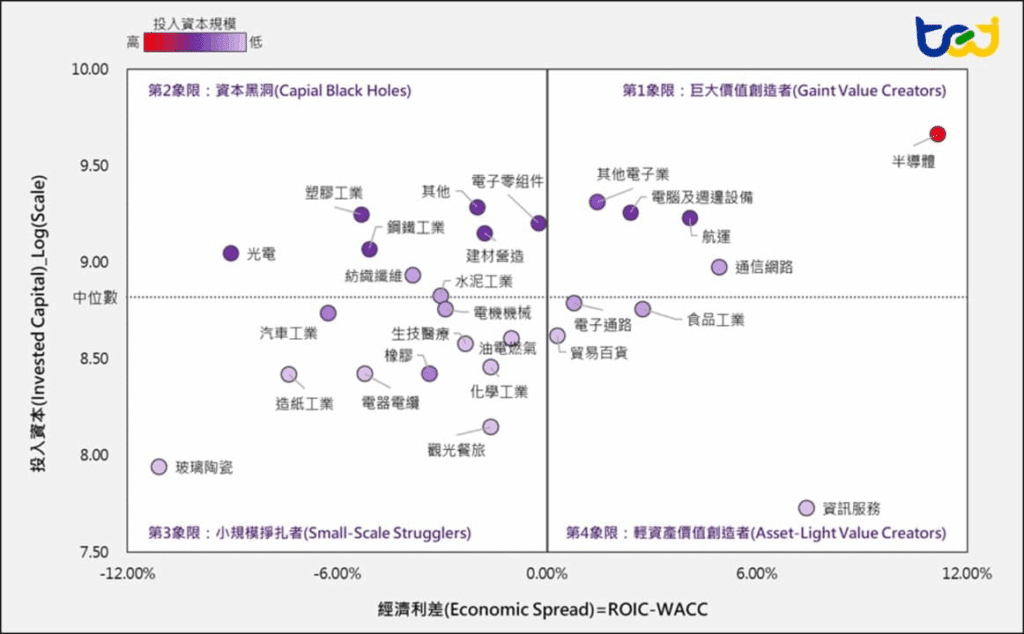

為協助企業具體掌握自身於價值創造鏈中的位置,TEJ 進一步將「經濟利差 × 投入資本」視覺化為四象限地圖,以「經濟利差=0」與「投入資本中位數」為分界,形成立體化的價值地圖。下圖二為以產業為分析單位的產業平均經濟利差與投入資本分布圖。

圖二、產業平均經濟利差及投入資本分布圖

資料來源:TEJ 財務資料庫、股價資料庫、總體經濟資料庫

透過圖二「ROIC × WACC 策略地圖」的比較維度,企業能清楚辨識自身所在象限,並藉由時間序列觀察其是否持續向右移動(經濟利差改善)與向上推進(有效擴張資本)。此外,也可與同業比較相對位移,從動態視角檢視市場競爭力。這張地圖不僅將抽象的「價值創造」轉化為具體可追蹤的財務軌跡,更能成為企業長期策略評估與資本配置決策的重要依據。

▶️延伸閱讀:了解台灣上市產業資本配置與回報效率,四象限解析各產業的發展狀況!

「提升企業價值計畫」的真正意義,並非止於提交一份形式性的報告,而在於建立一套能被市場理解、經得起數據驗證、並獲得投資人信任的財務語言。當企業將 ROIC × WACC 納入日常經營決策,並以透明揭露與持續溝通作為常態,價值提升將不再只是口號,而是企業文化成熟與治理精進的具體展現。

TEJ 相信,唯有持續監測報酬與資金成本之間的落差,企業才能真正洞察「創造價值」的核心本質。當「經濟利差(Economic Spread)」成為企業與市場的共同語言,台灣企業將以更穩健的財務體質、更透明的資訊揭露,以及更具韌性的資本運用能力,邁向以價值為導向的永續競爭新時代。

TEJ 深耕台灣財金資料庫逾 30 年,累積完整且精確的市場與產業數據作為基底。TEJ 評價團隊由多位產業分析、財務分析及價值評估專業人才所組成,具專業機構 ( 美國評價師協會 NACVA 、中華無形資產暨企業評價協會 CABIAV 、國際認證評價專家協會評價師ICVS、工研院無形資產評價種子師資證班結訓 ) 認證資格之評價分析師,提供公正客觀的一站式評價顧問服務。

選擇 TEJ,即選擇以專業、數據與在地經驗,揭示企業與資產的真正價值。提供撰寫提升企業價值計畫報告所需參數,讓 ROIC與WACC成為企業競爭力的語言,而非制式填表。欲了解評價服務的內容,歡迎點擊網站了解更多,或是聯繫我們!