Table of Contents

TCRI Watchdog(WD)是一個將龐雜的新聞與公告,轉化為標準化量化訊號的替代數據資料庫。 延續過去對「官方公告(P 來源)」與「媒體新聞(N 來源)」的廣泛實證,我們已證實揭露管道的差異,會直接影響市場資訊消化的速度與結構。

本章將研究視野從宏觀的「事件大類」推進至微觀的「來源 × 事件小類」雙維度,旨在更高解析度的觀測下,捕捉隱藏在細分事件中的操作性超額報酬(Alpha)。本次研究從 TCRI WD 超過 100 個事件小類中,精選出市場高度敏感的「經營權相關事件」,深度剖析當同樣的經營權變動資訊來自「官方公告」或「媒體新聞」時,其價格訊號是否存在顯著的異質性?我們將進一步實證,這類高精細度的事件訊號,如何協助投資人在資訊消化過程中,建立更具優勢的進場時點與避險策略

本研究採用標準 Event Study 方法,衡量事件發生前後的異常報酬(AR)與累積異常報酬(CAAR)。

上述組合係依據 CAAR 表現與統計顯著性篩選,兼顧正向與負向訊號。

依據 WD 評分機制,將事件分為:

| Group | 事件強度條件 |

| negative | <0 |

| -1 | =-1 |

| -2 | =-2 |

| -3 | =-3 |

| positive | >0 |

| 1 | =1 |

| 2 | =2 |

| 3 | =3 |

| neutral | =0 |

本研究延長事件後窗口至 +30,以更完整捕捉動能延續與投資可操作性。

相較於前章以事件大類進行整體分析,本章進一步細化至具體事件類型,以辨識不同資訊來源與事件性質對市場反應的影響。

分析設計上,本研究依據各類事件的報酬表現特性進行調整:當某一類事件在不同小項之間呈現一致的報酬方向時,採用整體類型進行分析,以確保樣本數與統計穩定性;反之,若不同細項之間的市場反應出現明顯差異,則進一步聚焦於具代表性且具預測力的特定事件小類,以提高分析的精確度。

基於此原則,本研究聚焦於四組具代表性的事件組合,涵蓋公司治理、基本面與資本結構三大面向,分析個別影響股價的結果:

P-MO事件為來自重大訊息公告(P)的治理事件,涵蓋持股變動、經營權轉移與控制權爭議等。P來源即上市櫃公司於公開資訊觀測站(MOPS)揭露的重大訊息,包含法規明定的強制揭露(如持股門檻通知、董事會重大決議)及交易所要求或公司主動發布的澄清公告,資訊標準化且傳遞效率高。

此組合包含7個小類,定義如下:

| 小類 | 名稱 |

| MO01 | 董監/大股東持股申讓 |

| MO02 | 董監/大股東放棄認股 |

| MO03 | 董監持股不足 |

| MO04 | 經營權引資外援/介入爭議 |

| MO05 | 經營權轉讓/換手 |

| MO06 | 董監/大股東持股質押 |

| MO07 | 董監/大股東財務危機 |

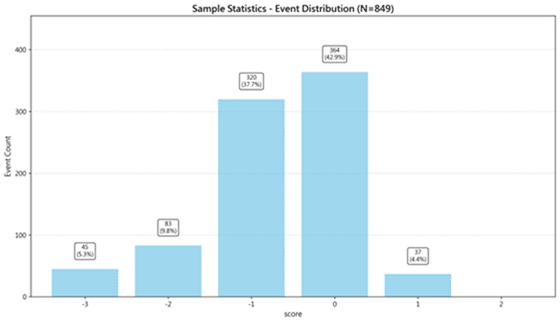

P-MO 樣本共 849 筆,以 negative組為最大(52.8%),neutral 組次之(42.9%), positive 組最少(4.4%)。

圖 1:事件樣本分布

表1:P-MO各分組統計結果

| Group | Event Count | Mean AAR (%) | Final CAAR (%) |

| 1 | 37 | 0.50 | +19.05*** |

| positive | 37 | 0.50 | +19.05*** |

| neutral | 364 | 0.12 | +4.64*** |

| negative | 448 | −0.06 | −2.41** |

| −1 | 320 | −0.10 | −4.03*** |

| −2 | 83 | 0.03 | +1.27 |

| −3 | 45 | 0.03 | +1.16 |

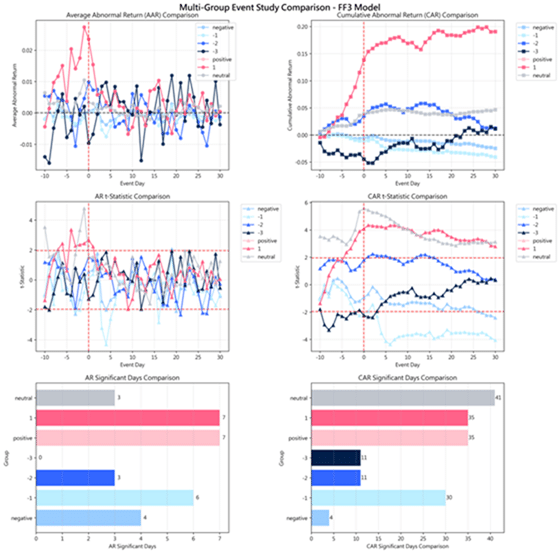

各分組 CAAR 呈現明確的正負分化,顯示事件強度具備良好的方向辨識能力。正向事件累積報酬顯著,而負向事件(Negative 組)則呈現持續下行趨勢。

圖2:各分組CAAR 走勢比較

P-MO 事件在不同分組間呈現顯著不同的反應時序。正向與中性事件偏向事前反應,而負向事件則以事後為主 ,反映市場對治理風險存在延遲消化現象。

表 2:P-MO效果分布

| 分組 | CAAR(t−1)% | CAAR(t=0)% | CAAR(t+30)% | AAR(t−1)% | AAR(t=0)% | Pre% | t=0% | Post% | Post-Ret% |

| 1 | 11.52 | 13.86 | +19.05 | 2.72 | 2.34 | 60.5 | 12.3 | 27.2 | +5.19 |

| positive | 11.52 | 13.86 | +19.05 | 2.72 | 2.34 | 60.5 | 12.3 | 27.2 | +5.19 |

| neutral | 3.57 | 3.87 | +4.64 | 1.02 | 0.30 | 76.9 | 6.5 | 16.6 | +0.77 |

| negative | −0.62 | −0.51 | −2.41 | 0.02 | 0.11 | 25.6 | −4.5 | 78.9 | −1.90 |

| −1 | −1.07 | −1.04 | −4.03 | −0.13 | 0.02 | 26.4 | −0.5 | 74.1 | −2.99 |

| −2 | 2.53 | 3.53 | +1.27 | 0.48 | 1.00 | 199.6 | 78.7 | −178.3 | −2.26 |

| −3 | −3.50 | −4.46 | +1.16 | 0.22 | −0.96 | −301.6 | −82.8 | 484.4 | +5.62 |

正向分組展現出高度顯著的報酬潛力。整段 CAAR 達 +19.05%,且事後報酬 +5.19%,顯示即使公告後進場仍有明確上行空間 。然而其事前比例達 60.5%,意味著部分資訊已提前反映,實務操作上對進場時點的要求較高。

負向分組整體 CAAR 為 −2.41%,其中 −1 分組達 −4.03%,且事後報酬 −2.99%,呈現明確的事後動能結構,具備策略應用價值。相較之下,−2 與 −3 分組雖出現反轉或修正現象,但 CAAR 顯著天數有限,統計支撐不足,尚難支持穩健的策略結論。

與 P-MO 事件性質相同,但來源為新聞媒體 (N)。相較於 P-MO 的官方公告來源,新聞來源的 N-MO 事件由媒體報導驅動,可能帶有更強烈的情緒渲染,且報導時點與官方公告無固定先後關係—媒體可能搶先揭露爭議態勢,亦可能在事件發酵後補充報導。此外,媒體對衝突性事件的選擇性報導也可能使負向事件比例高於官方公告,形成與官方公告來源系統性不同的訊號結構。

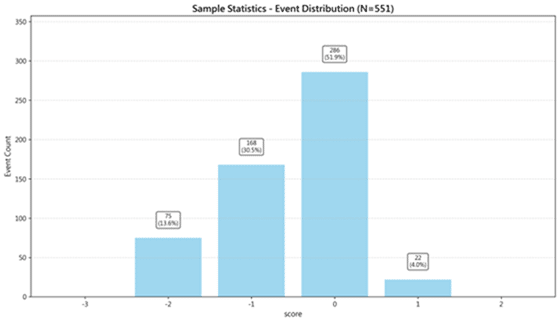

N-MO 事件分布呈現負向偏態:樣本共 551 筆,以 neutral組最大(51.9%),negative組次之(44.1%),positive 組最少(4.0%)。

圖 3:事件樣本分布

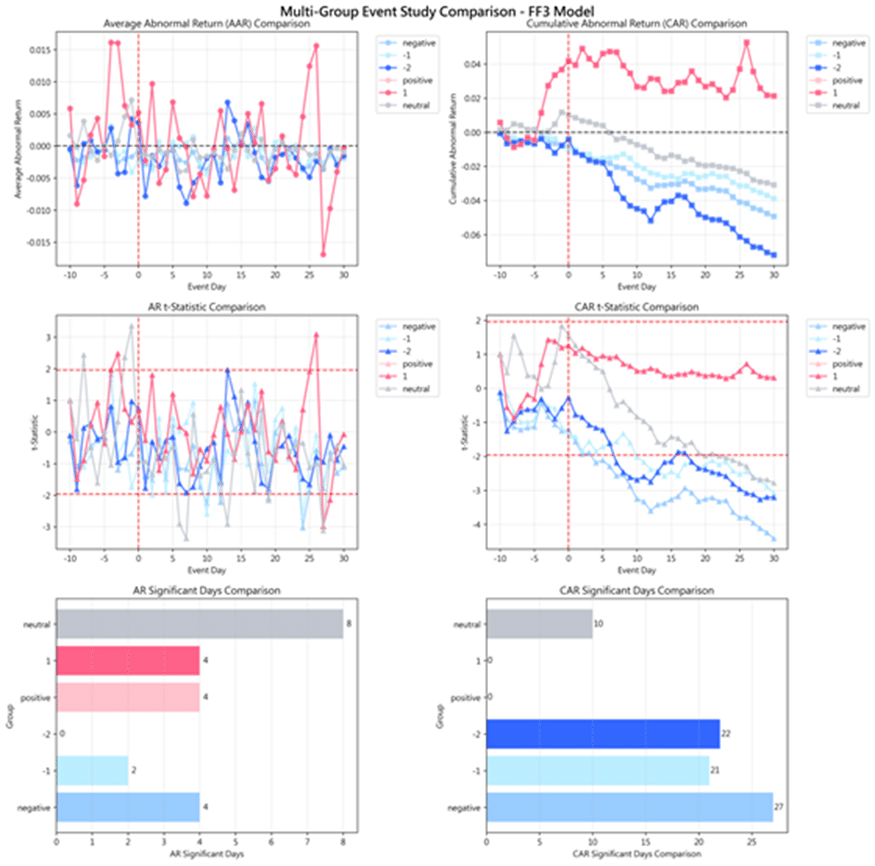

N-MO 各分組 CAAR 呈現事件強度梯度單調遞減,顯示 WD 評分對新聞來源經營權事件的市場反應方向具有區辨力。值得注意的是,neutral 分組 CAAR 達 −3.10%,與 P-MO neutral(+4.64%)形成鮮明對比——同一事件類型,新聞來源的中性報導引發負向市場反應,官方公告來源則為正,反映兩種揭露管道的市場解讀存在系統性差異。

表 3:N-MO各分組統計結果

| Group | Event Count | Mean AAR (%) | Final CAAR (%) |

| 1 | 22 | 0.052 | +2.13 |

| positive | 22 | 0.052 | +2.13 |

| neutral | 286 | −0.076 | −3.10*** |

| negative | 243 | −0.118 | −4.90*** |

| −1 | 168 | −0.093 | −3.86*** |

| −2 | 75 | −0.175 | −7.17*** |

各分組 CAAR 呈現明確的負向主導結構,即使中性事件亦偏向負報酬,顯示市場對治理類新聞普遍採取保守定價。整體走勢反映出強烈的方向一致性。

圖4:各分組CAAR走勢比較

N-MO 的報酬效果高度集中於事件後,呈現典型的延遲反應結構。市場多在新聞揭露後逐步調整部位,使負向動能得以持續擴散。

表4:N-MO效果分布

| 分組 | CAAR(t−1)% | CAAR(t=0)% | CAAR(t+30)% | AAR(t−1)% | AAR(t=0)% | Pre% | t=0% | Post% | Post-Ret% |

| 1 | +3.67 | +4.18 | +2.13 | +0.32 | +0.51 | 172.4 | 24.1 | −96.5 | −2.05 |

| positive | +3.67 | +4.18 | +2.13 | +0.32 | +0.51 | 172.4 | 24.1 | −96.5 | −2.05 |

| neutral | +1.16 | +0.99 | −3.10 | +0.70 | −0.17 | −37.6 | 5.5 | 132.1 | −4.09 |

| negative | −0.75 | −0.79 | −4.90 | −0.14 | −0.03 | 15.4 | 0.7 | 83.9 | −4.11 |

| −1 | −0.75 | −0.97 | −3.86 | −0.40 | −0.22 | 19.4 | 5.6 | 75.0 | −2.90 |

| −2 | −0.76 | −0.39 | −7.17 | +0.43 | +0.37 | 10.6 | −5.2 | 94.6 | −6.78 |

負向分組展現出方向性明確且具延續性的報酬特性。整段 CAAR 達 −4.90%,其中 −2 分組達 −7.17%,且事後比例高達 80% 以上,顯示市場反應主要集中於事件後,投資人於訊號出現後進場,仍具備參與後續下行趨勢的空間。

值得注意的是,中性分組 CAAR 為 −3.10%,顯示市場對治理相關新聞普遍採取偏負向解讀。惟正向分組樣本數較少且統計不顯著,其正向效果的穩健性仍待驗證。

本章針對『經營權』此一事件,深入探討其在不同資訊來源(新聞 N 類 vs. 公告 P 類)下的市場反應差異。實證結果證實,即便是同一類事件,訊息來源的差異也會顯著改變市場的消化路徑與反應節奏 :

綜言之,資訊來源決定了市場的消化速度 。這種細分維度不僅未稀釋訊號,反而使投資地圖更加精確:協助投資者在「提前布局」、「趨勢跟隨」與「風險避險」之間,找到最精準的切入點 。