Table of Contents

動能效應(Momentum Effect)自 1993 年被 Jegadeesh 與 Titman 提出以來,一直是量化交易者的聖杯。MAD 策略的核心指標 —— MRAT,本質上是在衡量價格相對於市場平均成本的偏離程度。當短期均線明顯凌駕於長期均線之上,且在市場橫截面排序中位居領先群時,代表市場多頭共識正在快速形成。本文會將這一學術理論轉為可實際執行的台股策略,透過每月底紀律的換倉機制,並加上純 OHLC (開高低收) Price Action 過濾條件,以降低高 MRAT 但趨勢轉弱的訊號誤判。我們的目標除了要捕捉價格偏離所帶來的動能,同時透過純粹的市場價格過濾可能已出現趨勢衰竭的雜訊,以尋求更純粹且穩定的 Alpha 收益。

本研究採用專為台股開發的 TQuant Lab 回測系統,透過與 TEJ API 深度整合,大幅提升因子運算與數據整併效率:

TQuant Lab 回測系統提供標準化且具高度重現性的實驗平台,助您精確模擬真實交易邏輯。

此策略僅保留同時滿足 F1 F2 F3 條件的股票。

MAD 策略的月度報酬資料顯示,MAD 策略在 55 個月份中有 40 個月份為正報酬,正報酬月占比約 72.73%;另有 33 個月份跑贏基準,占比約 60%。這表示策略的超額報酬並非集中於少數單月,而是具有一定的持續性。從月度相對績效來看,較明顯的超額報酬主要出現在2020 年 4 至 5 月、2021 年 2、4、6 至 7 月、2022 年 6 至 8 月,以及 2023 年 2 月與 8 月等月份。

| 指標項目 | MAD 策略 | 台灣加權指數 (Benchmark) |

|---|---|---|

| 年化報酬率 (Annual return) | 61.61% | 20.27% |

| 累計報酬率 (Cumulative returns) | 701.98% | 122.66% |

| 年化波動率 (Annual volatility) | 34.12% | 17.845% |

| 夏普比率 (Sharpe Ratio) | 1.58 | 1.12 |

| 最大回撤 (Max Drawdown) | -38.03% | -28.55% |

| Alpha | 0.39 | |

| Beta | 1.04 |

圖 1 : 策略累計報酬率圖(Equity Curve)

說明:策略期末資產約為 8,019.8 萬元,累計報酬明顯優於基準。策略的超額報酬主要來自市場趨勢較明顯、且中小型股表現較活躍的階段。

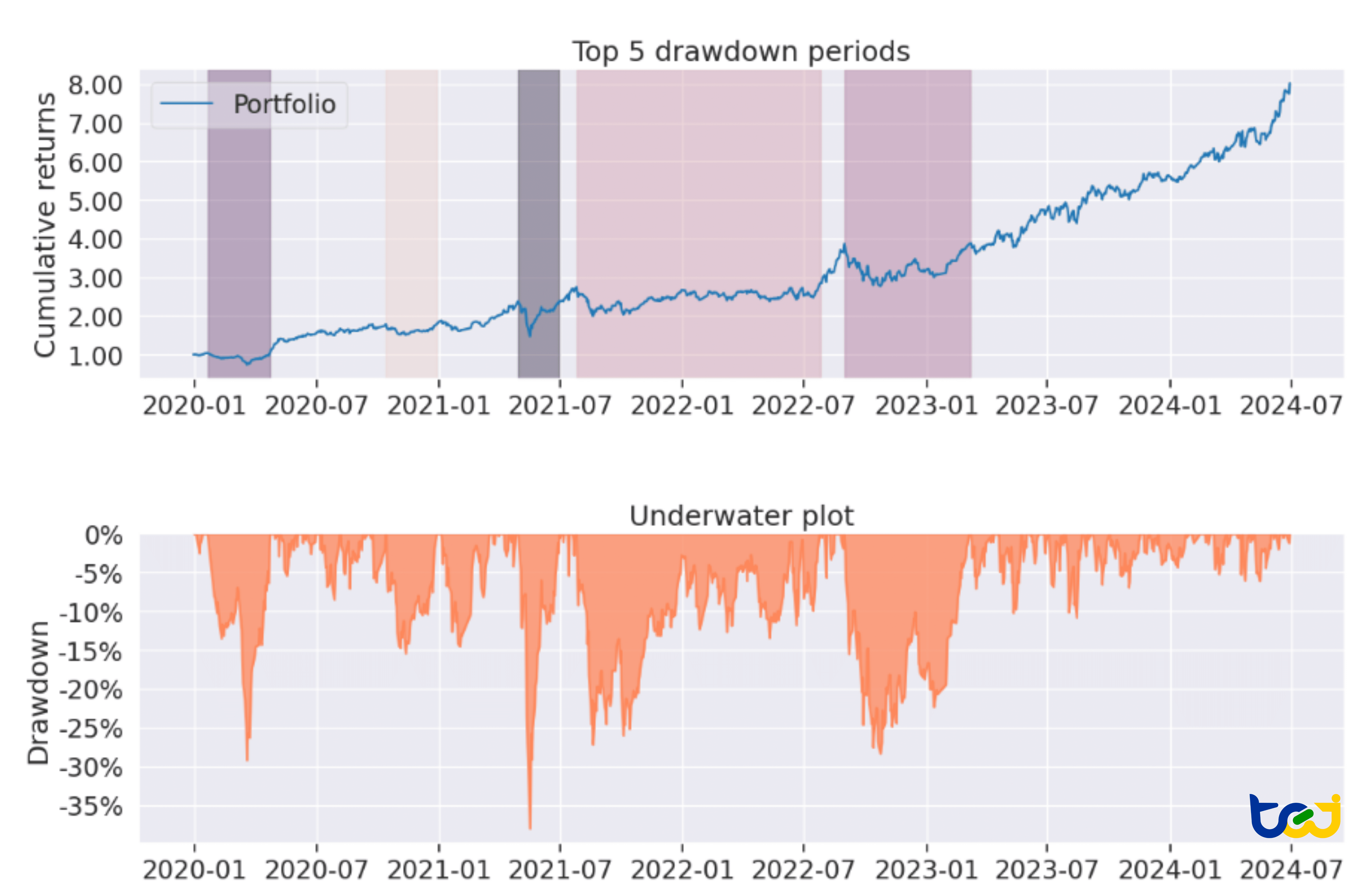

圖 2:最大回撤圖(Drawdown)

雖然本策略具備亮眼報酬表現,但其波動與回撤亦相對偏高,最大回撤甚至深於大盤,顯示在風格反轉或流動性收縮階段,資產曲線將面臨較大壓力;同時,由於策略核心偏重動能與趨勢延續,一旦市場轉入盤整或均值回歸環境,可能導致訊號連續失真並引發績效回吐。基於此,後續優化可從多個量化面向著手,包括導入流動性濾網(如成交值與換手率門檻)以降低衝擊成本、加入市場狀態濾網(如均線趨勢或波動regime)以動態調整曝險、調整再平衡頻率(如雙週或事件觸發機制)以提升訊號時效性,以及結合第二因子(如品質或低波動)以強化策略在下行期間的抗跌能力,從而在維持報酬潛力的同時,改善整體風險報酬結構。

本研究證實 MAD 策略能透過 MRAT 指標與價格過濾機制,在台股市場穩定捕捉動能效應並獲取顯著超額報酬。儘管具備高勝率與獲利持續性,但在市場反轉或盤整期仍面臨較大的回撤壓力,顯示動能因子具有明顯的週期侷限。未來應導入流動性濾網與多因子組合優化,以在維持成長動力的同時改善風險報酬結構,提升策略的長期穩定性。

自 Jegadeesh 與 Titman 提出動能效應以來,捕捉強勢趨勢已成為量化交易的核心。然而,要在台股中精準計算 MRAT 偏離度並結合 Price Action 濾網,即時完成橫截面排序與換倉紀律,極度仰賴高效率的數據處理能力。要將這套學術理論轉化為穩定的 Alpha 收益,唯有透過專業的回測系統,方能精準控管動能策略的高波動風險。

量化回測最忌諱使用「未來資料」。TEJ 量化資料庫 的核心優勢在於完善的 Point-in-Time (PIT) 當時點數據架構。這代表資料庫紀錄的是數據「當時」發布的正確數值與時間點,而非事後修正後的數字。透過 PIT 數據,您能確保回測時使用的是當時市場真正能取得的資訊,徹底排除「前瞻偏差(Look-ahead Bias)」,讓回測績效具備極高的實戰參考價值。

TQuant Lab 是專為量化交易者設計的專業開發環境,整合了從數據調取、策略研發至績效評估的全流程優勢:

數據的品質與工具的效率,決定了量化模型的生命力。不論您是想複製大師經典策略,或是開發獨門的因子模型,TEJ 與 TQuant Lab 都是您在資本市場中最堅實的數據後盾。

本文內容僅供研究與學術探討之用,不構成任何投資建議。