Photo by Freepik

Table of Contents

在上一篇《解析 SBTN 科學基礎自然目標步驟 – 評價(Assess)階段應考量事項》,我們了解藉由 重要性篩選(Materiality screening) 及 價值鏈評估(Value chain assessment) 兩步驟,可使企業理解整體價值鏈(企業本身及供應商)的營運活動對於環境造成哪些壓力,及確認企業整體價值鏈哪個營業場址是位於高生態系服務區(或高物種熱點)。SBTN評價階段可對應至TNFD LEAP評估方法中的定位(Locate, L)及評估(Evaluate, E)。

而本文將探討SBTN評估流程的第二項-確認優先順序(Prioritize),此階段中須評估之事項及內容,同時該階段與TNFD LEAP評估法相應的階段為評價(Assess, A)階段,最後以台灣大(3045) 及南亞科(2408) 2023年TNFD報告書為例,檢視兩報告書於評價(A)階段的揭露情形。並分析TEJ可以協助報告編撰者或金融機構在評估投資或放款時,如何減少其蒐集與資料處理時間。

TEJ先前有針對TNFD自然風險評估撰寫專文,可以參考下方連結:

🔗TNFD LEAP怎麼進行?一篇帶你掌握4大揭露架構和流程重點

🔗透過企業TNFD報告書,試析TNFD自然風險評估-定位(L)之應用

🔗透過企業TNFD報告書,試析TNFD自然風險評估-評估(E)之應用

🔗解析 SBTN 科學基礎自然目標步驟 – 評價(Assess)階段應考量事項

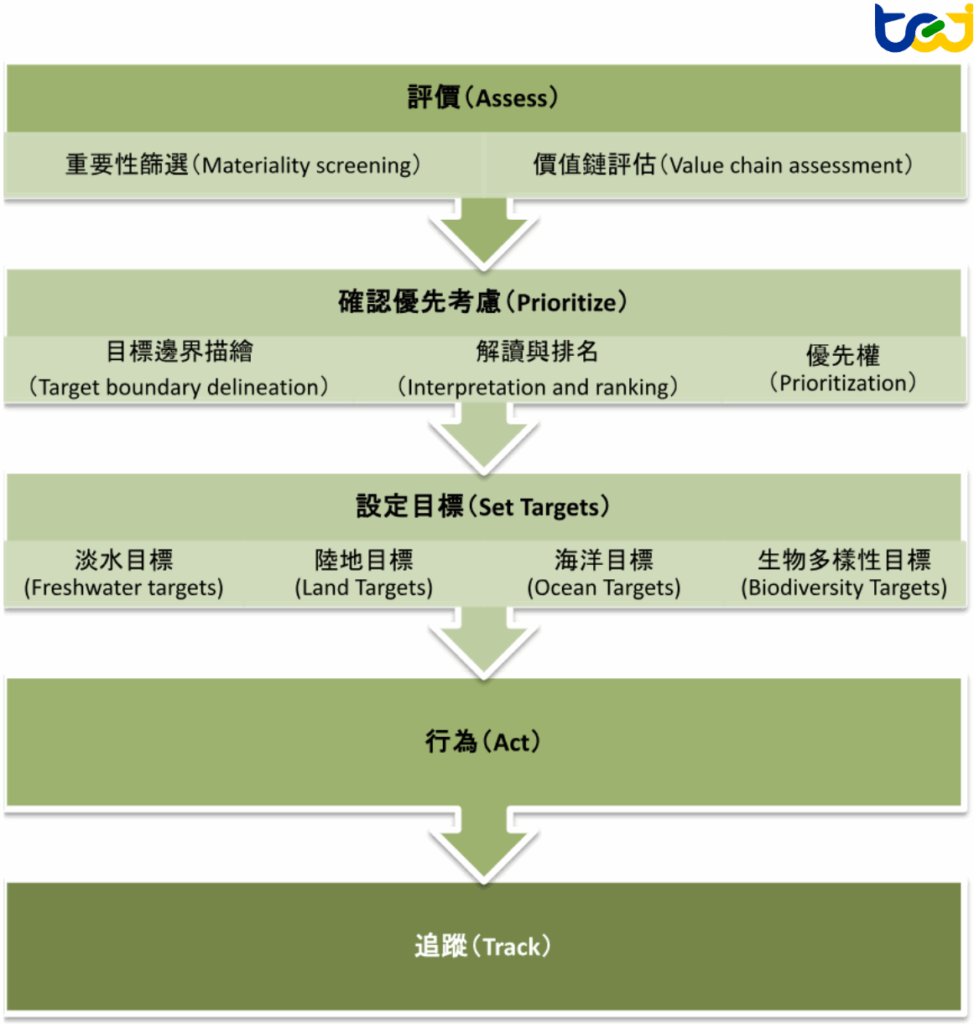

SBTN整體共分為五大步驟:評價(Assess)、確認優先順序(Prioritize)、設定目標(Set Targets)、行動(Act)及追蹤(Track),透過這些步驟可以幫助企業制定和實現自然目標(如圖一所示)。本文因為篇幅限制的關係,僅先針對「確認優先順序」階段,分享執行時的注意事項。

評價階段,主要評估企業整體價值鏈的營運活動對環境的壓力,及整體價值鏈營運場址位置之自然狀況(包含生態系敏感度及物種熱點),而此結果無法區分其重大性。進入到「確認優先順序」步驟時,需要針對整體價值鏈中存在環境壓力的部分與營業場址的自然狀況進行權衡,從而排出優先順序。

在「確認優先順序」階段,企業需確認要設定哪些基於科學的自然相關目標(土地、淡水、海洋、生物多樣性),哪些地點和經濟活動需要納入目標邊界中,及從哪些位置開始採取行動才能最大程度減緩企業對自然的負面影響,並增加自然正成長的可能性。

而確認優先順序階段中,又可細分為:

1. 目標邊界描述(Target boundary delineation)

2. 解讀與排名(Interpretation and ranking),及

3. 優先順序(Prioritization)。

▶️延伸閱讀:TCFD、TNFD空間資料展開永續研究新方向_2025年中華會計教育學會年會 TEJ實務講座

圖一、SBTN評估流程圖

資料來源:TEJ研究整理

首先,企業需要釐清自己在哪些營運活動上會對自然環境造成壓力,這些壓力可能源自於土地利用變化、水資源利用、水汙染等不同構面。

針對這些壓力,企業可以透過評價階段中評估步驟,辨別出實質直接營運活動的相關位置及相關資訊,這些營運活動及位置統稱為直接營運目標邊界(Direct operation target boundary)。

此外,企業也需要考慮上游供應商的目標邊界(Upstream target boundary),通常直接營運活動與上游目標邊界都是和列入企業的短期目標,對於企業而言資料較容易取得,也較容易採取行動與提出目標改善方向。

▶️延伸閱讀:用水大戶注意!企業耗水費開徵,一文帶你看懂遊戲規則

而企業在建立目標邊界時,資料可能來自不同的層級(如地方、國家或全球),這些資料的細緻程度與可追溯性並不一致。因此,若企業無法在同一層級上取得完整且可追溯的資料,應將具可追溯性、可比較性的目標邊界與資料不足、不可追溯的部分分開處理。這樣可避免將確定的與不確定的資訊混淆,導致評估結果失真。

對於具可追溯性的資訊(即明確知道原料來源、供應商位置或營運場址區域),企業可立即設定具體目標及成效;然而,對不具可追溯性的資訊(如跨國供應鏈或資料缺失地點),可先進行紀錄並持續補充相關資訊,暫時不需設定具體目標。

依據 SBTN 的建議,空間尺度越小、資料越細緻的地點(廠區或社區層級)越適合設定目標,反之,以國家或全球平均資料為基礎的範圍,由於資訊過於概略,不適合直接用來設定具體目標。

在分析不同地點的目標邊界時,會因為資料的空間尺度不同產生差異。如同一個地點在地方層級的資料可能存在水資源利用壓力,但以全國或全球視角尺度觀察,可能會被平均化而評估為不存在水資源利用壓力問題。

因此,在評估時,企業需要將所有地點的資料統一到相同的空間尺度(spatial scale),讓結果可以公平比較。透過這個方式,企業才能確保不同地點的壓力、自然狀態和風險等資訊具有可比性,為後續的排序與目標設定建立可靠的基礎。

▶️延伸閱讀:評估範圍精細到5*5公尺!如何量化財務衝擊,強化災害風險管理?

在這個步驟中,要將各地點的環境壓力與自然狀態整合成一個可比較的指標-壓力敏感指數(pressure-sensitive index, IP),衡量方式如下:

IP=P × (1 – SoNp)

其中,P 為壓力程度(如土地開發強度、水資源使用量等),SoNp 則是企業特定壓力類型的自然狀態分數,分數越高表示生態狀況越健康。

藉由這個指數,可將自然壓力與自然脆弱度進行綜合討論,如果自然壓力程度高且自然脆弱度高,IP 越高,即該場址更容易受損也更需要具急迫性。每一個營運場址的 IP 都必須與企業實際營運活動有關,考量不同壓力類型的重要性與各地自然條件,不同的營運場址就會有不同的差異。

接續前一步驟,企業需要依據所建立的壓力敏感指數,對所有的營運場址進行比較與排序。所謂環境急迫性,便是指某個地區的自然惡化速度與程度,即不採取任何行動的情況下,環境與營運風險最先發生的地點。

藉由這樣的排序,企業可以清楚知道哪些場址或供應鏈場址最需要優先介入或改善,如 IP 指數越高表示環境壓力越大、自然狀況差,應列為優先關注區。同時,為避免重複評估與混淆,分析時需要假設各地點為獨立個體,確保每個地點的風險與行動優先性能被明確區分。

這個步驟主要期望企業不要只從環境數據考量,也要將「人」的觀點納入優先順序的考量。

企業需要與利害關係人(如原住民族、當地居民等)進行溝通,了解企業營運活動或供應鏈營運活動對這些社群是否造成潛在影響。有些場址雖然在環境影響上風險較低,但會影響到附近社區的生活用水、土地使用或文化資產可能受到干擾就應視為是社會與正義上的高度優先地點。

利用這個過程,企業能更全面的衡量環境衝擊與社會公平兩個不同的衝擊,確保後續設定的目標或行動不僅能減少環境風險,也能符合地方社會的期望與權益。

這個步驟主要是協助企業了解,在日常營運活動中最仰賴哪些自然資源與生態系服務,也就是讓企業釐清「哪些自然條件消失後,企業還能不能正常運作」。

企業需要確認在執行營運上,哪些活動最依賴生態系提供的服務,如供水、授粉、氣候調節與土壤保持等。再檢視那些營運場址位於重要生態系服務較集中的地區,因為這些重要的生態系服務一旦開始惡化,對於企業的營運活動衝擊最大。

企業可以透過Encore資料庫(Exploring Natural Capital Opportunities, Risks and Exposure)來查看各產業平均對不同生態系服務的依賴程度。藉此可幫助企業快速找出依賴程度高、風險敏感性強的營業場址,作為優先設定目標邊界的重要依據。

這個步驟的目的是企業在現實條件下「能不能做、要不要先做」。企業可從可行性的角度及策略與風險的角度進行目標邊界的排序。

從可行性的角度,企業可先檢查所取得資料是否充足、是否能衡量壓力敏感值。若資料充足、地點明確,可以先設定短期可執行的目標;若資料有限,則可針對可追溯的部分進行目標設定,逐步建立資訊透明度及與供應鏈之間的信任關係。

從企業策略與風險的角度,企業要考量目前供應鏈與企業本身營運活動場址是否涉及政府監管部門審查、環境法規與聲譽風險,這些潛在風險雖不會對企業產生立即性損失,但未事先評估,可能在未來產生潛在衝擊。

在此步驟中,企業需要整合前面三個步驟的分析結果,將所有可能的營運場址和活動放進一份優先清單中。這份清單的目的,在協助企業確認哪些地點或議題最需要先採取行動、最能產生實質改善效果。

依據 SBTN 的指引,至少要完成前面一項評估,才能判斷每個地點的相對重要性,再依據這些資料列出優先地點清單(priority list),並收集各地點的相關資訊,再進一步進行比較與排序。

經上述三階段共 9 個步驟,即完成SBTN的確認優先順序階段。現階段企業 TNFD 報告書中並未排出明確揭露此一階段過程,本研究嘗試說明在此階段評估時可能揭露之內容。

台灣大 (3045) 主要營業場址以營業處、辦公室及維修中心為主,廠房相關位置於過去屬於自願性揭露資訊,2023年TNFD報告書中已揭露機房位置,因此本研究以目前現有相關資訊做為評估演示。

目前台灣大於全台約有 374 個營業場址,包含 368 處營業處、2 處辦公室及 4 處維修中心。本研究試以TEJ建構的TNFD自然風險等級進行評估,可發現有 104 處為中度風險(自然風險等級3)。

如表二所示,台灣大所處產業之 8 項依賴因子中,影響生物多樣性有 7 項(87.50%),其次為淡水構面有 5 項(62.50%)、土地構面有 5 項(62.50%)、大氣構面有 4 項(50%)、海洋構面有 2 項(25%)。

表二、台灣大自然依賴因子

| 構面 | 重要性 | 大氣 | 土地 | 淡水 | 海洋 | 生物多樣性 |

|---|---|---|---|---|---|---|

| 調節及維持式服務_全球氣候調節等級 | VL | Y | Y | Y | Y | |

| 調節及維持式服務_土壤與沈積物滯留等級 | L | Y | Y | Y | ||

| 調節及維持式服務_局部氣候調節等級 | L | Y | Y | Y | ||

| 調節及維持式服務_水流調節等級 | L | Y | Y | Y | Y | |

| 調節及維持式服務_防洪服務等級 | L | Y | Y | |||

| 調節及維持式服務_降雨規律調節等級 | VL | Y | Y | Y | ||

| 調節及維持式服務_風暴減災等級 | L | Y | Y | Y | ||

| 遺傳物質服務_供水等級 | VL | Y | ||||

| 合計 | 4 | 5 | 5 | 2 | 7 |

資料來源:TEJ整理

藉由表三可以發現,台灣大所處產業之 7 項影響因子中,影響生物多樣性有 7 項(100%),其次為淡水構面有 5 項(71.43%)、土地構面有 3 項(42.57%)、大氣構面有 4 項(57.14%)。進一步將依賴重要性在低度(L)以上進行觀察,3 項依賴因子中影響生物多樣性有 3 項(100%),其次為淡水構面有 2 項(66.67%)、土地構面有 2 項(66.67%)、大氣構面有 0 項(0%)。

藉由表三可以發現,台灣大所處產業之 7 項影響因子中,影響生物多樣性有 7 項(100%),其次為淡水構面有 5 項(71.43%)、土地構面有 3 項(42.57%)、大氣構面有 4 項(57.14%)。進一步將依賴重要性在低度(L)以上進行觀察,3 項依賴因子中影響生物多樣性有 3 項(100%),其次為淡水構面有 2 項(66.67%)、土地構面有 2 項(66.67%)、大氣構面有 0 項(0%)。

表三、台灣大自然影響因子

| 構面 | 重要性 | 大氣 | 土地 | 淡水 | 海洋 | 生物多樣性 |

|---|---|---|---|---|---|---|

| 棲地遭破壞_環境干擾等級 | L | Y | ||||

| 棲地遭破壞_土地利用面積等級 | VL | Y | Y | Y | Y | |

| 氣候變遷_溫室氣體排放等級 | L | Y | Y | Y | ||

| 汙染_固體廢棄物的產生與排放等級 | VL | Y | Y | Y | ||

| 汙染_有毒汙染物排放到水與土壤等級 | L | Y | Y | Y | ||

| 汙染_非溫室氣體空氣汙染排放等級 | VL | Y | Y | Y | ||

| 資源過度開發_用水量等級 | VL | Y | Y | |||

| 合計 | 4 | 3 | 5 | 0 | 7 |

資料來源:TEJ整理

透過上述評估過程可發現台哥大應以生物多樣性構面作為企業優先設定考量順序,其次為淡水構面、土地構面與大氣構面。

▶️延伸閱讀:台灣特有種豐富,TNFD生物足跡領域的自然風險如何衡量?

▶️延伸閱讀:TNFD自然相關實體風險等級評估,解決圖資分散、評估技術與流程瓶頸,讓自然風險評估真正落地

以南亞科 (2408) 為例,南亞科 TNFD 報告邊界說明範圍包括南亞科技股份有限公司及子公司,其中溫室氣體、能源使用數據及自然營運位置鑑別,不包含新竹設計中心及海外設計中心與銷售辦公室等無生產行為據點,其內容僅揭露南亞科於新北市泰山區廠房場址。

如表四所示,試以 TEJ 建構的 TNFD 自然風險等級進行評估,可發現南亞科廠房自然風險等級屬低風險,但仍有 20.4% 的比率有潛在發生土石流的河川流域,另有部分生物多樣性棲息地熱區,因此應注意大氣、土地、淡水及生物多樣性構面。

表四、南亞科坐落自然風險圖資表述範例

| 位置 | 自然風險 | 生態系保護等級 | 物種熱區等級 | |

|---|---|---|---|---|

| 廠址A | 2 | 2 | 2 | |

| 觸碰重要保護區 | 敏感度等級 | 濕地名稱或關注區域 | 比重 | |

| 土石流潛勢溪流 | VH | 20.4% | ||

| 全台保安林分布 | VH | 台北市野雁保護區 | 2.7% | |

| 山崩與地滑地質敏感區 | VH | 台北市中興橋永福橋野生動物重要棲息環境 | 1.3% | |

資料來源:TEJ整理

藉由南亞科所處產業之依賴因子可以發現,14 項依賴因子中影響生物多樣性有 13 項(92.86%),其次為淡水構面有 9 項(64.29%)、土地構面有 5 項(35.71%)、大氣構面有7項(50%)。進一步將依賴重要性在中度(M)以上進行觀察,5 項依賴因子中影響生物多樣性有 4 項(80%),其次為淡水構面有 3 項(60%)、土地構面有 3 項(60%)、大氣構面有 1 項(20%),顯示 TEJ 之 TNFD 風險等級中涵蓋之圖資與國際產業平均狀況相似。

表五、南亞科自然依賴因子

| 構面 | 重要性 | 大氣 | 土地 | 淡水 | 海洋 | 生物多樣性 |

|---|---|---|---|---|---|---|

| 調節及維持式服務_全球氣候調節 | VL | Y | Y | Y | Y | |

| 調節及維持式服務_大氣與生態系統稀釋 | L | Y | Y | Y | Y | |

| 調節及維持式服務_感官影響(噪音除外) | VL | Y | Y | Y | ||

| 調節及維持式服務_固體廢棄物治理 | L | Y | ||||

| 調節及維持式服務_土壤與沈積物滯留 | L | Y | Y | Y | ||

| 調節及維持式服務_局部氣候調節 | L | Y | Y | Y | ||

| 調節及維持式服務_水流調節 | M | Y | Y | Y | Y | |

| 調節及維持式服務_水淨化 | M | Y | Y | |||

| 調節及維持式服務_空氣過濾 | VL | Y | ||||

| 調節及維持式服務_防洪服務 | M | Y | Y | |||

| 調節及維持式服務_降噪 | VL | Y | Y | Y | ||

| 調節及維持式服務_降雨規律調節 | VL | Y | Y | Y | ||

| 調節及維持式服務_風暴減災 | M | Y | Y | Y | ||

| 遺傳物質服務_供水 | M | Y | ||||

| 合計 | 7 | 5 | 9 | 3 | 13 |

資料來源:TEJ整理

如表六所示,藉由南亞科所處產業之影響因子可以發現,7 項影響因子中影響生物多樣性有 7 項(100%),其次為淡水構面有 5 項(71.43%)、土地構面有 3 項(42.57%)、大氣構面有 4 項(57.14%)。進一步將依賴重要性在中度(M)以上進行觀察,2 項依賴因子中影響生物多樣性有 2 項(100%),其次為淡水構面有 1 項(50%)、土地構面有 1 項(50%)、大氣構面有 0 項(0%),顯示 TEJ 之 TNFD 風險等級中涵蓋之圖資與國際產業平均狀況相似。

表六、南亞科自然影響因子

| 構面 | 重要性 | 大氣 | 土地 | 淡水 | 海洋 | 生物多樣性 |

|---|---|---|---|---|---|---|

| 棲地遭破壞_環境干擾等級 | M | Y | ||||

| 棲地遭破壞_土地利用面積等級 | L | Y | Y | Y | Y | |

| 氣候變遷_溫室氣體排放等級 | VL | Y | Y | Y | ||

| 汙染_固體廢棄物的產生與排放等級 | L | Y | Y | Y | ||

| 汙染_有毒汙染物排放到水與土壤等級 | H | Y | Y | Y | ||

| 汙染_非溫室氣體空氣汙染排放等級 | L | Y | Y | Y | ||

| 資源過度開發_用水量等級 | L | Y | Y | |||

| 合計 | 4 | 3 | 5 | 0 | 7 |

資料來源:TEJ整理

透過上述評估過程可發現南亞應以生物多樣性構面作為企業優先設定考量順序,其次為淡水,最後為土地構面與大氣構面。

TNFD 為企業與金融機構揭露與自然相關狀態提供一套指引,SBTN 則為企業以科學為基礎,設定基於社會與生態目的可衡量的目標。無論是一般產業或是金融機構,都需要將傳統商業模式轉型成有助於自然正向發展的經濟模式。

TCFD 與 SBTi 針對氣候相關問題採取的方向,已為公司設定氣候目標提供方法,而氣候與自然生態相互為影響關係,為減緩氣候問題而犧牲自然生態並無法解決氣候的問題,因此 TNFD 與 SBTN 協助企業與金融機構在理解、界定與解決自然相關評估方法上保持其一致性。

自然相關的風險評估相對複雜且繁瑣,對於企業及金融機構而言,為此設置一個專責單位處理,並不符合其成本效益性,為此 TEJ 蒐集我國環境相關圖資,並依據內政部國土保育重要性進行分類,盡可能考量我國境內場域位置所面對之自然相關風險,進而協助使用者在考量減緩及調適方針時,可彙整出有效方案,將有限資金做出做有效的運用。另外,透過產業轉換模式提供企業與金融機構公開發行以上企業 Encore 及 WWF 依賴與影響因子,期望企業以簡易方式即可達成 TNFD 及 SBTN 相關資訊揭露,並依據其結果將資金投入至有最急迫減緩的方案上。

企業透過LEAP評估法能有效評估企業營運活動自然相關風險因子,而企業營運活動所在之「定位(Locate)」是評估自然風險的第一步!TEJ TNFD自然相關風險解決方案,依據國際間衡量方式及我國農業部之評估自然風險之方式,協助您面對不同自然風險衡量方式。從評估LEAP評估法中「定位(Locate)」評估階段著手,確保企業能夠全面了解並應對其所處地點的自然風險。透過TNFD解決方案,企業不僅能提升其自然風險管理的能力,還能加強其永續發展的競爭力,從而實現更高的環境和經濟效益。

▶️立即了解TNFD自然相關實體風險等級評估,解決圖資分散、評估技術與流程瓶頸,讓自然風險評估真正落地!