Photo by Freepik

Table of Contents

自然相關財務揭露(Taskforce on Nature-related Financial Disclosure, TNFD)涵蓋大氣、土地、淡水、海洋及生物多樣性,不同構面的評估指標上多有不同,因此研發出LEAP方法學,企業可透過定位(L)、評估(E)、評價(A)及報告(P) 四個步驟,有效評估企業面對自然的風險及調適方向,提升報告書資訊。

與TNFD目標一致,在自然方面進行目標設定與識別風險機會的便是-科學基礎自然目標(Science Based Targets for Nature, SBTN)。與先前熟知的科學基礎減碳目標倡議(Science Based Targets initative, SBTi) 略有不同,SBTi主張的是「以科學為基礎的淨零排放行動」,協助企業組織設定近期與長期的減碳目標。而SBTN則是建構土地(森林)、淡水、海洋及生物多樣性之科學目標。期望為企業及城市以科學方式實現淨零目標,並共同保護大氣、淡水、海洋、陸地及生物多樣性,最終達到與自然和平共處的終極目標。

本研究以南亞科(2408)及台灣大(3045) 2023年TNFD報告書為例,檢視兩報告書中於定位(L)、評估(E)階段中的揭露情況達成哪些步驟,以及TEJ可協助報告編撰者或金融機構在評估投資或放款時,如何減少其蒐集與資料處理時間。

TEJ先前有針對TNFD自然風險評估撰寫專文,可以參考下方連結:

🔗TNFD LEAP怎麼進行?一篇帶你掌握4大揭露架構和流程重點

🔗透過企業TNFD報告書,試析TNFD自然風險評估-定位(L)之應用

🔗透過企業TNFD報告書,試析TNFD自然風險評估-評估(E)之應用

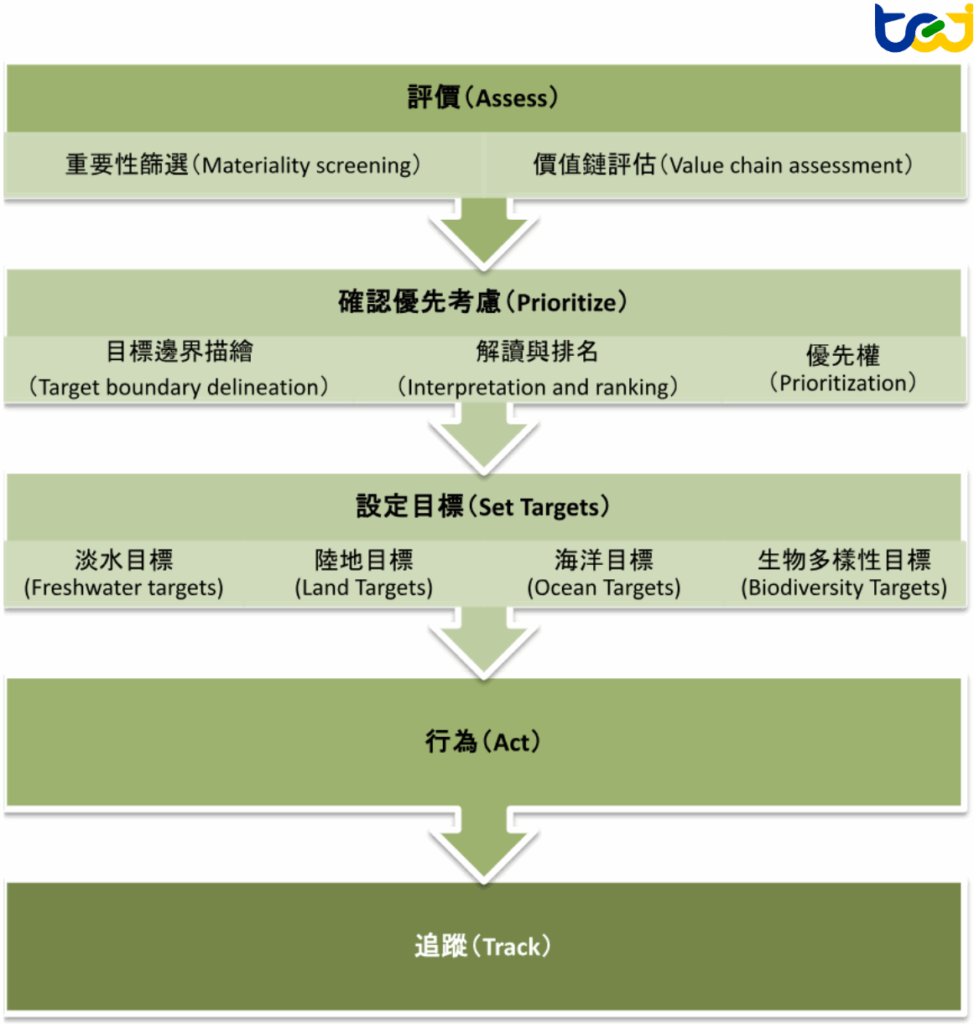

SBTN整體共分為五大步驟:評價(Assess)、確認優先順序(Interpret and Prioritize)、設定目標(Set Targets)、行為(Act)及追蹤(Track),透過這些步驟可以幫助企業制定和實現自然目標(如圖一所示)。本文因為篇幅限制的關係,僅先針對「評價」階段,分享執行時的注意事項。

在評價階段進一步分為重要性篩選(Materiality screening)及價值鏈評價(Value chain assessment)兩步驟;確認優先順序階段進一步分為目標邊界描繪(Target boundary delineation)、解讀與排名(Interpretation and ranking)及優先權(Prioritization)三步驟;在設定目標階段進一步分為陸地目標(Land Targets)、淡水目標(Freshwater targets)、海洋目標(Ocean Targets)及生物多樣性目標(Biodiversity Targets)四種構面進行目標設定,大氣相關目標訂定則依循SBTi相關規範。

▶️延伸閱讀:SBTi是什麼?SBTi減碳目標設定方法、申請及審核流程分享TNFD、TCFD和GRI有何關聯性?

在行為階段,如果考量人類生活在與自然和平相處的世界,需要採取相對行動,SBTN為此引入行為AR3T,分別為避免(Aviod)、減少(Reduce)、再生(Regenerate)、恢復(Restore)及轉型(Transform),進一步從「定目標」到「落實行動」。

圖一、SBTN評估流程圖

資料來源:TEJ研究整理

如對照 SBTN 五大步驟及 TNFD 的LEAP方法論,可發現基本上有一定的對照關係。在評價階段主要對應至定位(L)及評估(E),主要界定企業與自然的交界、依據依賴與影響程度估算環境足跡、需要確認管理目標的問題和地點,及根據自然狀況和企業影響確定優先行動清單。

評價階段可分為重要性篩選及價值鏈評價,總計有9個步驟以下介紹之。

企業可使用財務控制(financial control)、營運控制(operational control),及權益控制(equity control)三種方式來定義組織邊界。財務控制需要考慮控制的營運相關影響;營運控制法需要考慮實際實施營運政策;權益控制需要考慮持股的股權或經濟利益份額的影響。

這步驟需要列出組織邊界內所有的經濟活動,並根據國際標準行業分類(International Standard Industrial Classification, ISIC)的產業分類模式進行分類。這種分類方式與 Encore 資料庫的依賴與影響因子評估一致。與TNFD不同的地方在於SBTN首次評估並未納入下游活動的產業分類。

在此步驟中,企業需參考SBTN所提供之高影響商品清單(High impact commodity list, HICL),企業營運活動中的產品是否採購這些商品,用於加工、製造等其他價值鏈活動。

在此步驟中,企業需依SBTN所要求的八種壓力類別進行每項經濟活動的重要性評估,分別為土地利用及土地利用變化(Land use and land use change)、淡水生態系統利用及利用變化(Freshwater ecosystem use and use change)、海洋生態系統及利用變化(Marine ecosystem use and use change)、水資源利用(Water use)、其他資源利用(Other resource use)、溫室氣體排放(Gas emissions)、水汙染物(Freshwater pollutants)、土壤汙染物(Soil pollutants)。

在此階段,企業可以透過組織或營運環境相關數據證明,企業因實際作為、流程、產品選擇或區域環境的不同,造成企業相較全球平均結果有顯著差異。

使用單一業務部門方法設定的主要目的在協助大型企業及跨國企業進行目標設定,這個方法同時適用於決策結構分散的子公司或部門。企業需要選定哪些部門,並提出提供選擇的理由及相應的證明。

在此步驟中,企業需繪製價值鏈活動圖,包括標示其位置,盡可能使用當地數據,以提升其精確性。

在此步驟中,需要提出相關數據,說明企業在直接營運活動及採購投入生產時的相關壓力。

例如土地利用及土地利用變化構面中,可以提出企業每個位置的土地使用面積或土地利用變化狀況:淡水生態系統利用及利用變化可以提出企業每個位置的取水量及用水量;土壤汙染物可以提出企業每個位置的所排放的廢水將營養物質輸送到淡水中。

在此步驟中,企業要標示每個位置的自然狀態,藉以補充環境壓力的估計。而所謂的自然狀態應該要描述一個地方的健康程度或脆弱程度。SBTN 利用壓力敏感型自然狀態來表示該自然直接受壓力影響的環境條件。例如土地利用及土地利用變化構面中,可以提出企業每個位置的生態系範圍或生態系的完整性:用水量的部分,可以提出企業每個位置的地表水水流量或地下水位狀況。

▶️延伸閱讀:用水大戶注意!企業耗水費開徵,一文帶你看懂遊戲規則

經過上述9個步驟,即完成SBTN的評價階段。接下來我們將以兩個企業案例,說明現階段 TNFD報告書就定位(L)階段與評估(E)階段之揭露內容,是否有助於企業在SBTN上之揭露及評估。

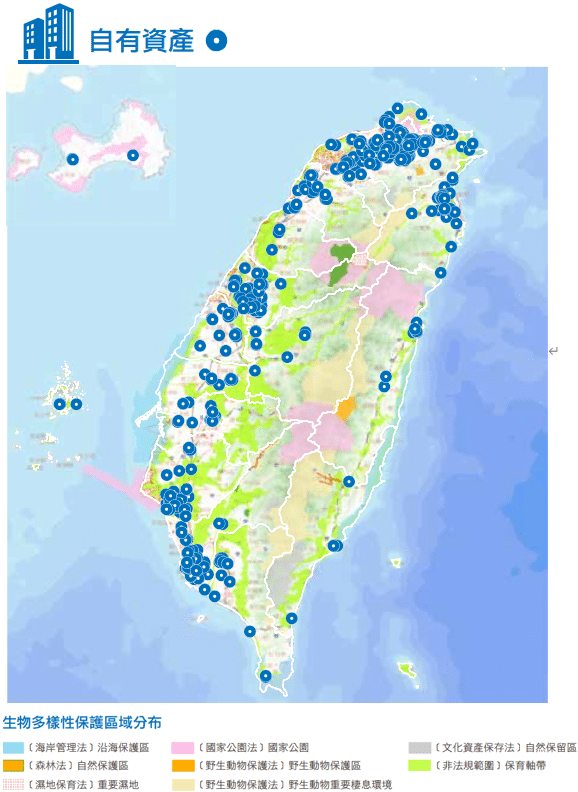

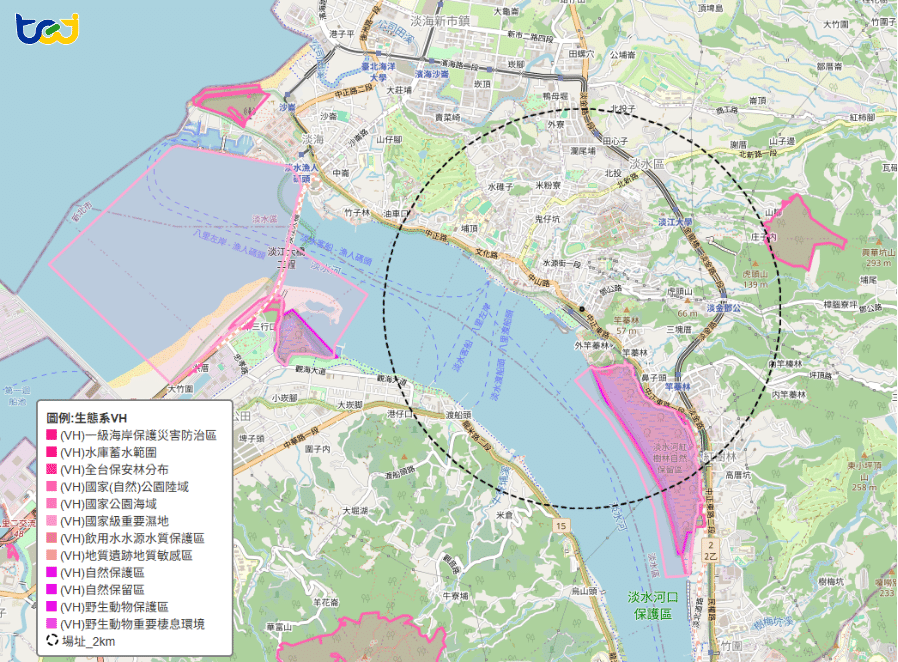

以台灣大(3045) 2023年TNFD報告書揭露內容為例,台灣大在定位(L)階段評估時,針對企業自有資產及供應商位置進行評估。由圖二可以發現,台灣大在空間圖資選取時選擇符合國際自然保護3聯盟(International Union for Conservation of Nature, IUCN)分類之評估, 選擇自然保護區、國家公園、自然保護區、重要濕地、野生動物保護區、野生動物重要棲息環境、沿海保護區等7種空間圖資。

圖二、台灣大自有資產位置及2公里環域範圍分布位置

資料來源:台灣大哥大2023年TNFD報告書

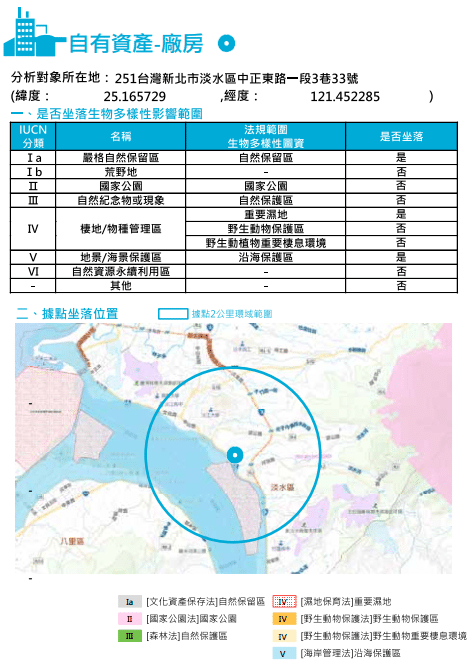

台灣大進一步將影響範圍重大辦公室及廠房進行分析。如圖三廠房部分揭露狀況所示,台灣大在自有資產坐落位置為圓心,以半徑2公里劃定環域範圍,檢視環域範圍內是否影響到前述選取之圖資。

「是否影響」僅符合最基本GRI 101需揭露之「是否坐落」,然而依據TNFD揭露指引可以發現,若以地理位置進行揭露有關自然相關問題時,企業應盡可能拆解資訊內容,以提高其可追溯性,同時,企業不應合併表達所有位置,以避免掩蓋重要資訊。

圖三、台灣大哥大影響重大之廠房揭露方式

資料來源:台灣大哥大2023年TNFD報告書

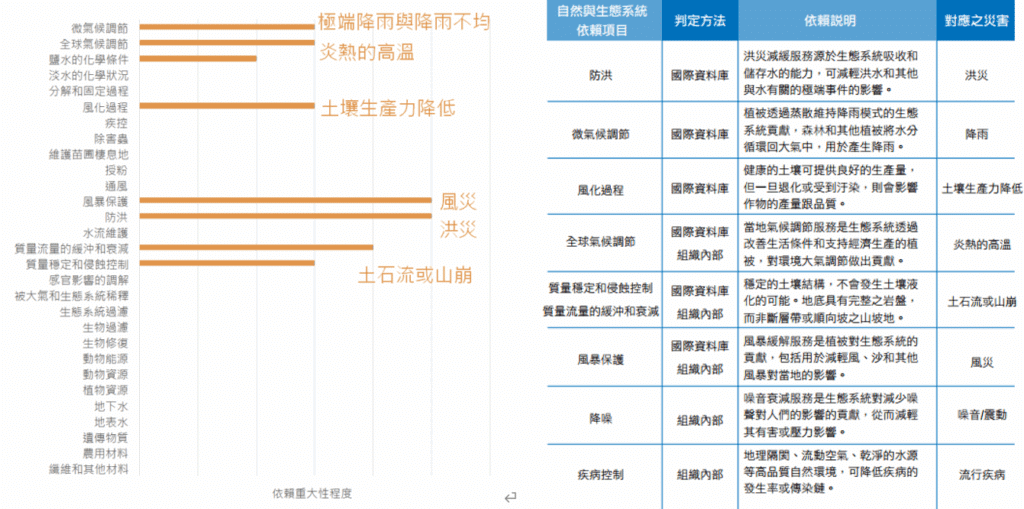

在評估(E)階段時,台灣大2023年TNFD報告書,企業可能因生態系統的改變而面臨風險或產生機會。台灣大屬於電信業,在評估依賴重大性的過程採用國際Encore資料庫及公司工作坊問卷調查方式進行。在產業分類上,屬電信業之台灣大對自然與生態系統的依賴主要表現於下列幾個面向:

此外,台灣大並揭露各影響因子之重大性程度,依賴重大性程度如圖四所示,並彙總Encore資料庫與工作坊問卷結果之依賴因子。

圖四、台灣大依賴類型彙總表

資料來源:台灣大哥大2023年TNFD報告書

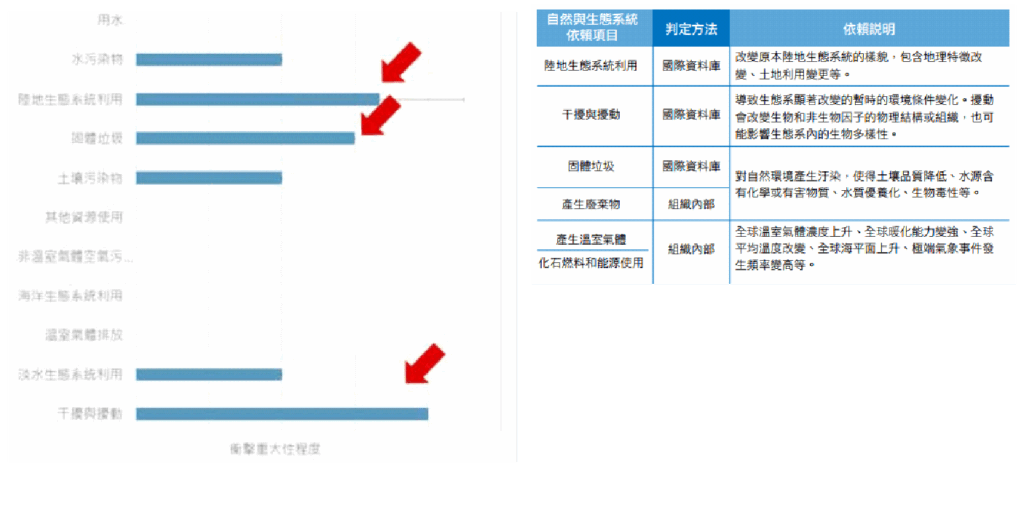

影響重大性的部分與依賴重大性採用相同的評估方式,由Encore資料庫顯示。如圖五所示,台灣大自然相關影響重大性前三大為「陸地生態系統利用」、「干擾與擾動」及「固體垃圾」,並彙總Encore資料庫數據與工作坊問卷結果之依賴因子。

圖五、台灣大影響重大性程度

資料來源:台灣大哥大2023年TNFD報告書

若以SBTN的規範而言,目前台灣大TNFD報告書已完成:

然而在重要性篩選上,會因為ISIC產業分類導致在步驟4會產生偏誤,且在步驟7的時僅考量國際上建議採用圖資,且未以量化方式進行評估。

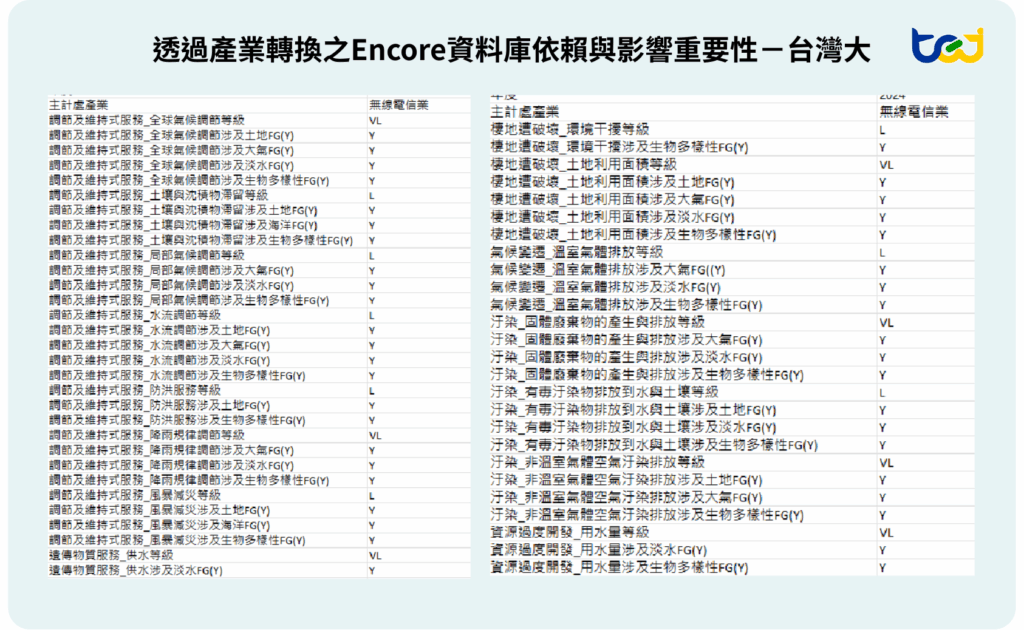

針對上述問題,TEJ為解決企業在(1)產業分類及依賴與影響因子的查詢,及(2)產業營業場域位置面臨到的自然環境壓力的問題,協助企業查詢步驟2(企業本身、上游公司及下游公司)、步驟4、步驟7,以及步驟8:量化企業活動的環境壓力 及 步驟9:評估每個地理位置的自然狀況。

針對步驟4:篩選重要性的部分,可透過TEJ目前開發的TNFD評估資料中獲取我國公開發行以上企業之 (1)Encore資料庫依賴與影響因子資料集、(2)WWF依賴與影響因子資料集。

除可取得依賴與影響因子及其影響力外,也提供對應至相對應之大氣、土地、淡水、海洋及生物多樣性等5個構面,協助評估在產業中這些依賴及影響因子對應的8種壓力類別,進行揭露。圖六為TEJ藉由產業轉換對照之Encroe資料庫,台灣大之依賴與影響因子及重要性對應。

圖六、透過產業轉換之Encore資料庫依賴與影響重要性-台灣大

資料來源:TEJ研究整理

針對步驟8及步驟9的部分,可透過TEJ目前開發的 TNFD 定位資料中獲取:

圖七為進一步以台灣大淡水區廠房作為範例,說明以TEJ TNFD評估模式進行評估後,針對重大影響位置之詳細揭露,可補足SBTN要求量化揭露的部分。

圖七、台灣大淡水廠房坐落自然風險圖資表述範例

| 位置 | 自然風險 | 生態系保護等級 | 物種熱區等級 | |

|---|---|---|---|---|

| 廠址A | 2 | 2 | 2 | |

| 觸碰重要保護區 | 敏感度等級 | 濕地名稱或關注區域 | 比重 | |

| 國家級重要濕地 | VH | 淡水河流域濕地-新海人工濕地; 淡水河流域濕地-大漢新店濕地 | 15.64% | |

| 野生動物保護區 | VH | 台北市野雁保護區 | 1.10% | |

| 野生動物重要棲息環境 | VH | 台北市中興橋永福橋野生動物重要棲息環境 | 1.10% | |

| 河川河道 | H | 淡水河;新店溪;大漢溪 | 14.10% | |

| 國土綠網關注河川 | M | 淡水河-日本鰻鱺;新店溪-日本鰻鱺;淡水河 | 1.09% | |

| 地下水管制區 | L | 地下水第二級管制區 | 82.13% | |

資料來源:TEJ TNFD自然相關實體風險等級評估

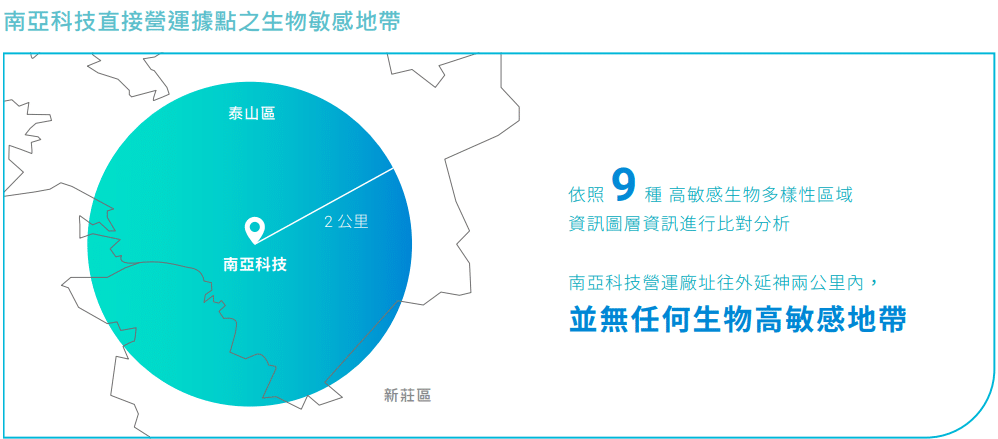

再以南亞科(2408) 2023年TNFD報告書揭露內容為例,南亞科在定位(L)階段評估時,針對企業自有資產及供應商位置進行評估。由圖八可以發現,南亞科在空間圖資選取時亦選擇符合IUCN規範之圖資。

然而,與台灣大存在以下問題:

圖八、台灣大哥大自有資產位置及2公里環域範圍分布位置

資料來源:南亞科2023年TNFD報告書

在評估(E)階段時,南亞科2023及2024年出具之TNFD報告書顯示,南亞科於評估(E)階段時並非採用Encore或WWF評估結果,而是依據環境與經濟會計系統(System of Environmental-Economic Accounting, SEEA)劃分之生態系服務產生之依賴,而影響並未提及採用何種劃分標準,如圖九所示。

圖九、南亞科依賴與影響分類

資料來源:南亞科2024年TNFD報告書

若以SBTN的規範而言,目前南亞科已完成:

然而,在確認組織邊界的營運活動並未按照ISIC產業分類進行分類,也未評估上游供應商;在步驟7時僅考量國際上建議採用圖資,且未以量化方式進行評估。

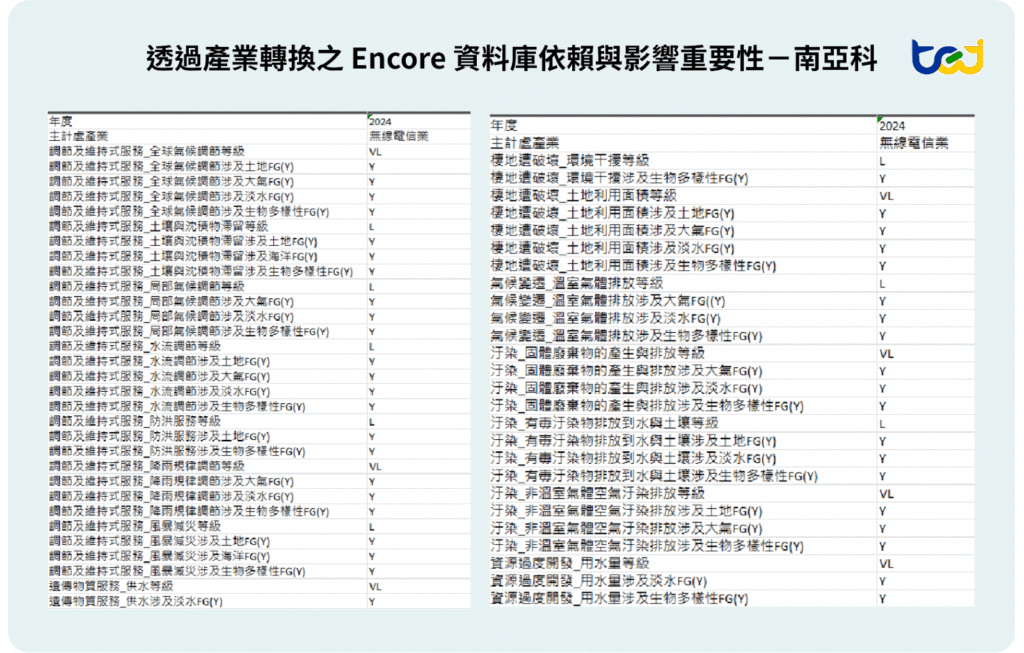

與台灣大的例子相同,若採用TEJ目前開發的TNFD評估資料,除可取得依賴與影響因子及其影響力外,也提供對應至相對應之大氣、土地、淡水、海洋及生物多樣性等5個構面,協助評估在產業中這些依賴及影響因子對應的8種壓力類別,進行揭露。圖十為TEJ藉由產業轉換對照之Encroe資料庫,台灣大之依賴與影響因子及重要性對應。

圖十、透過產業轉換之Encore資料庫依賴與影響重要性-南亞科

資料來源:TEJ研究整理

針對步驟8及步驟9的部分,可由TEJ開發的TNFD定位資料中獲取:

表二為以南亞科廠區為例,以TEJ TNFD進行評估後,針對重大影響位置之詳細揭露可補足SBTN要求量化揭露的部分。

表十一、南亞科坐落自然風險圖資表述範例

| 位置 | 自然風險 | 生態系保護等級 | 物種熱區等級 | |

|---|---|---|---|---|

| 廠址A | 2 | 2 | 2 | |

| 觸碰重要保護區 | 敏感度等級 | 濕地名稱或關注區域 | 比重 | |

| 土石流潛勢溪流 | VH | 20.4% | ||

| 全台保安林分布 | VH | 台北市野雁保護區 | 2.7% | |

| 山崩與地滑地質敏感區 | VH | 台北市中興橋永福橋野生動物重要棲息環境 | 1.3% | |

資料來源:TEJ研究整理

TNFD為企業與金融機構揭露與自然相關狀態提供一套指引,SBTN則為企業以科學為基礎,設定基於社會與生態目的可衡量的目標。無論是一般產業或是金融機構,都需要將傳統商業模式轉型成有助於自然正向發展的經濟模式。

TCFD與SBTi針對氣候相關問題採取的方向,已為公司設定氣候目標提供方法,而氣候與自然生態相互為影響關係,為減緩氣候問題而犧牲自然生態並無法解決氣候的問題,因此TNFD與SBTN協助企業與金融機構在理解、界定與解決自然相關評估方法上保持其一致性。

自然相關的風險評估相對複雜且繁瑣,對於企業及金融機構而言,為此設置一個專責單位處理,並不符合其成本效益性,為此TEJ蒐集我國環境相關圖資,並依據內政部國土保育重要性進行分類,盡可能考量我國境內場域位置所面對之自然相關風險,進而協助使用者在考量減緩及調適方針時,可彙整出有效方案,將有限資金做出做有效的運用。另外,透過產業轉換模式提供企業與金融機構公開發行以上企業Encore及WWF依賴與影響因子,期望企業以簡易方式即可達成TNFD及SBTN相關資訊揭露,並依據其結果將資金投入至有最需急迫減緩的方案上。

企業透過LEAP評估法能有效評估企業營運活動自然相關風險因子,而企業營運活動所在之「定位(Locate)」是評估自然風險的第一步!TEJ TNFD自然相關風險解決方案,依據國際間衡量方式及我國農業部之評估自然風險之方式,協助您面對不同自然風險衡量方式。從評估LEAP評估法中「定位(Locate)」評估階段著手,確保企業能夠全面了解並應對其所處地點的自然風險。透過TNFD解決方案,企業不僅能提升其自然風險管理的能力,還能加強其永續發展的競爭力,從而實現更高的環境和經濟效益。