Table of Contents

TargetPercentPipeAlgo 回測 F-score 策略每季再平衡的績效表現。在當今的股市中,投資人面臨著選擇眾多股票的挑戰,許多投資人希望能夠找到被低估但基本面良好的股票。然而,市場的波動和信息的不對稱性往往使得這個目標變得困難重重。在這種情境下,Piotroski F-score,亦稱為皮爾托斯基分數或 F-score,成為了投資者的重要工具。

由前芝加哥大學教授 Joseph Piotroski 提出的 F-score 策略,透過 9 項財報條件的評估,幫助投資人深入了解公司的財務健康狀況,F-score 涵蓋公司的獲利性、安全性及成長性,提供了多維度的分析框架,讓投資人能夠更全面地評估公司的潛在價值。為了探討 F-score 在台股市場的表現,本文使用 TQuant Lab 建構 F-score 策略,幫助投資人深入了解 F-score 所能帶來的投資效益。

根據 Joseph Piotroski 教授所著的論文,為了找出被低估且在獲利性、安全性及成長性都相對穩健的股票,建構 F-score 策略時,我們需要透過以下兩個步驟來生成交易訊號:

F-score 策略的 9 項基本面條件如下:

以下,我們將透過 TQuant Lab 來生成 F-score 策略所需的交易訊號。

本文使用 Windows 11 並以 Jupyter Lab 作為編輯器。

import os

import numpy as np

import pandas as pd

# tej_key

tej_key = 'your key'

api_base = 'https://api.tej.com.tw'

os.environ['TEJAPI_KEY'] = tej_key

os.environ['TEJAPI_BASE'] = api_base我們透過以下兩個步驟取得被低估的股票:

get_universe 函式取得 2019-05-06 所有上市櫃普通股的股票代碼。from zipline.sources.TEJ_Api_Data import get_universe

pool = get_universe(start = '2019-05-06',

end = '2019-05-06',

mkt = ['TWSE', 'OTC'], # 上市櫃公司

stktp_e = ['Common Stock', 'Common Stock-Foreign'] # 普通股 & KY股

)import TejToolAPI

data = TejToolAPI.get_history_data(start = '2019-05-06',

end = '2019-05-06',

ticker = pool,

columns = ['PBR_TEJ'],

transfer_to_chinese = False

)

# 計算 BM Ratio = 1/PB Ratio

data['BM_ratio'] = 1/data['PBR_TEJ']

# 計算 BM Ratio 的 80 分位數

quantile_80 = data['BM_ratio'].quantile(0.80)

# 選取 BM Ratio 前 20% 的資料

top_20_percert_data = data[data['BM_ratio'] >= quantile_80]

# 取得 BM Ratio 在市場前 20% 的股票 -> pool

pool = top_20_percert_data['coid'].tolist()

根據計算 F-score 所需的財務條件,我們使用 Tej Tool API 抓取以下 9 項財務資料:

start = '2019-05-06'

end = '2023-12-31'

columns = ['Return_on_Total_Assets_A_percent',

'Cash_Flow_from_Operating_Activities',

'Net_Income_Attributable_to_Parent',

'Total_Non_current_Liabilities',

'Current_Ratio',

'Cash_Capital_Increase_Thousand_Shares',

'Gross_Margin_Rate_percent',

'Total_Assets_Turnover']

fin_data = TejToolAPI.get_history_data(start = start,

end = end,

ticker = pool,

columns = columns,

transfer_to_chinese = False

)

fin_data = fin_data.sort_values(['coid','mdate'])

fin_data = fin_data.filter(regex='(_TTM$|^(?!.*(_A$|_Q$|_TTM$)).*$)') # 僅保留移動四季 (TTM) 的資料

fin_data

資料期間從 2019-05-06 至 2023-12-31,並導入上述 340 檔股票的價量資料與加權股價報酬指數 ( IR0001 ) 作為績效比較基準。

os.environ['mdate'] = start + ' ' + end

os.environ['ticker'] = ' '.join(pool) + ' ' + 'IR0001'

!zipline ingest -b tquantCustomDataset 可以將資料庫中的內容導入 Pipeline 中,方便後續回測使用。於本範例我們用以將計算 F-score 所需的財務資料導入 Pipeline。擷取部分程式碼如下:

from zipline.pipeline.data.dataset import Column, DataSet

from zipline.pipeline.domain import TW_EQUITIES

class CustomDataset(DataSet):

Return_on_Total_Assets_A_percent_TTM = Column(dtype=float)

Cash_Flow_from_Operating_Activities_TTM = Column(dtype=float)

Net_Income_Attributable_to_Parent_TTM = Column(dtype=float)

Total_Non_current_Liabilities_TTM = Column(dtype=float)

Current_Ratio_TTM = Column(dtype=float)

Cash_Capital_Increase_Thousand_Shares = Column(dtype=float)

Gross_Margin_Rate_percent_TTM = Column(dtype=float)

Total_Assets_Turnover_TTM = Column(dtype=float)

domain = TW_EQUITIES在計算 F-score 前,我們先使用 CustomFactor 函式自訂以下兩個因子:

Pipeline() 提供使用者快速處理多檔標的的量化指標與價量資料的功能,於本次案例我們用以處理:

擷取部分 Pipeline 內容如下:

from zipline.pipeline import Pipeline

from zipline.pipeline.factors import Factor, SimpleMovingAverage

from zipline.pipeline.filters import StaticAssets

benchmark_asset = bundle.asset_finder.lookup_symbol('IR0001',as_of_date = None)

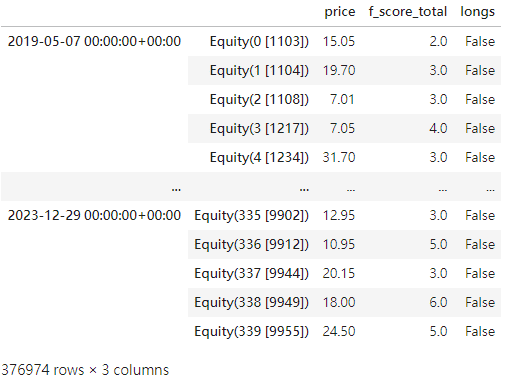

def make_pipeline():

return Pipeline(

columns = {

'price': price,

'f_score_total': f_score_total,

'longs': f_score_total >= 8

},

screen = ~StaticAssets([benchmark_asset]) # 排除大盤的數據

)

start_dt = pd.Timestamp(start, tz = 'UTC')

end_dt = pd.Timestamp(end, tz = 'UTC')

pipeline_result = engine.run_pipeline(make_pipeline(), start_dt, end_dt)

pipeline_result

使用 TEJ 自製的簡化版 Zipline 回測引擎:TargetPercentPipeAlgo,輕鬆在一行內設定所有回測參數,最少只需輸入策略 pipeline 即可進行回測。

p.s. TargetPercentPipeAlgo 的詳細使用說明可參考 TQuant Lab GitHub: Simple Algorithm-TargetPercentPipeAlgo

本次策略修改的相關參數:

VolumeShareSlippageCustom_TW_Commissionfrom zipline.algo.pipeline_algo import *

start_dt = pd.Timestamp(start, tz = 'UTC')

end_dt = pd.Timestamp(end, tz = 'UTC')

algo = TargetPercentPipeAlgo(

start_session=start_dt,

end_session=end_dt,

capital_base=1e7,

tradeday=tradeday,

max_leverage=0.9,

pipeline=make_pipeline,

slippage_model=slippage.VolumeShareSlippage(volume_limit=0.15, price_impact=0.01),

commission_model = commission.Custom_TW_Commission(min_trade_cost = 20, discount = 1.0, tax = 0.003),

custom_loader=custom_loader,

analyze=analyze

)

results = algo.run()

import pyfolio as pf

returns, positions, transactions = pf.utils.extract_rets_pos_txn_from_zipline(results)

benchmark_rets = results['benchmark_return']

pf.tears.create_full_tear_sheet(returns=returns,

positions=positions,

transactions=transactions,

benchmark_rets=benchmark_rets

)

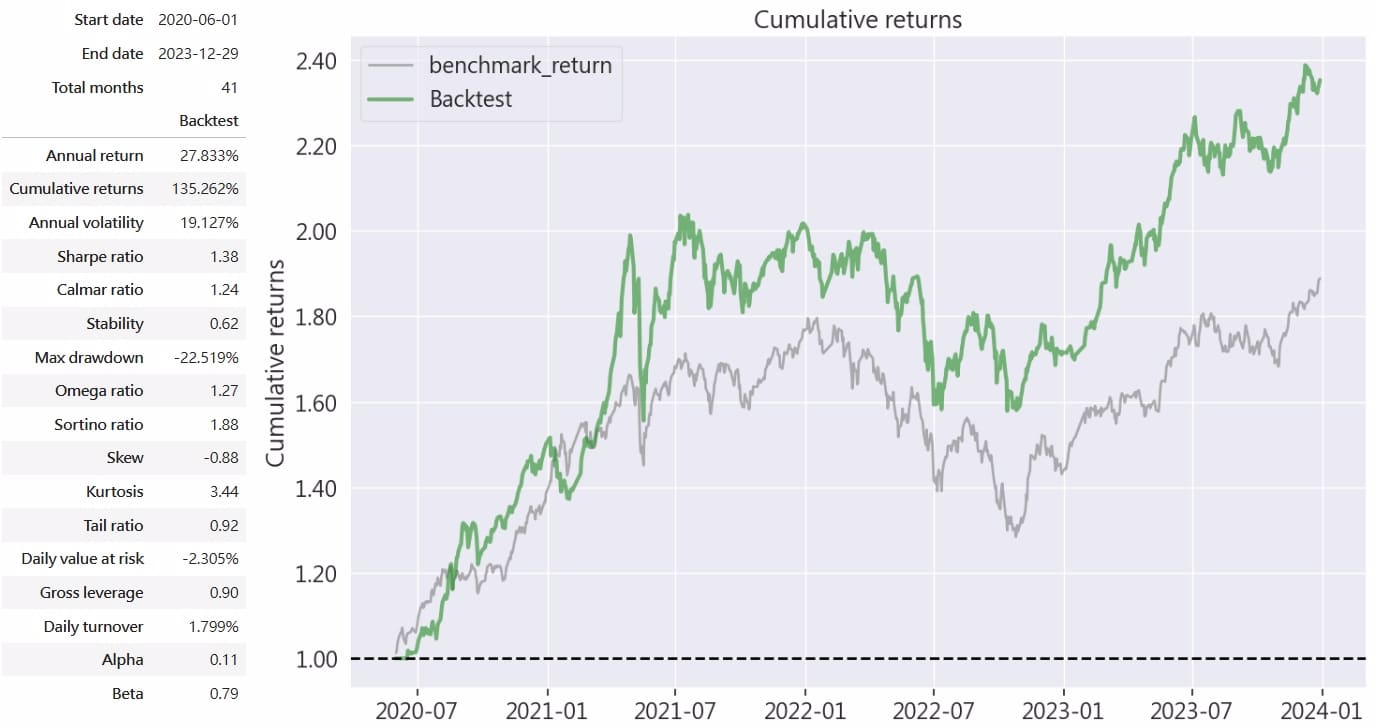

藉由上表我們可以看到 F-score 策略的年化報酬率達到 27.83%,年化波動度約為 19.1%,另外夏普比率為 1.38,且 α 值為 0.11,顯示 F-score 策略在相對可控的風險之下,亦能為投資人賺取不俗的超額報酬。觀察 β 值,0.79 代表 F-score 策略的績效與大盤走勢的相關性不算高,表示 F-score 的九項選股條件確實能為投資人規避部分系統風險。在績效比較圖中,可以發現 F-score 策略於 2022 年的回檔下跌幅度較大盤小,且脫離熊市後,回升的績效也較大盤為佳,再次說明本策略優良的獲利能力。

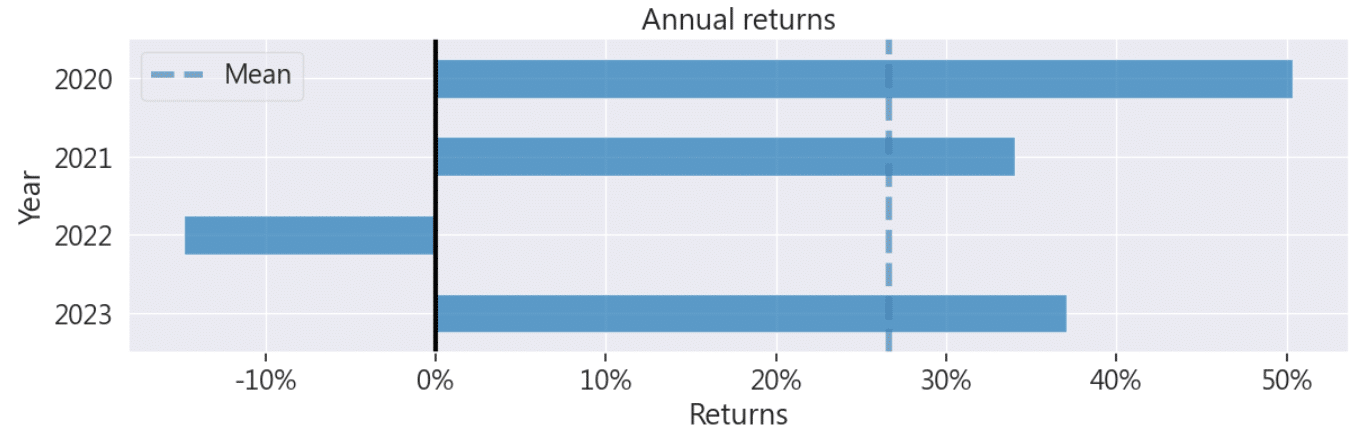

在年化報酬率圖中,可以發現除了 2022 年經歷較大的回檔之外,其餘三年的年化報酬率都能達到超過 30% 的表現。

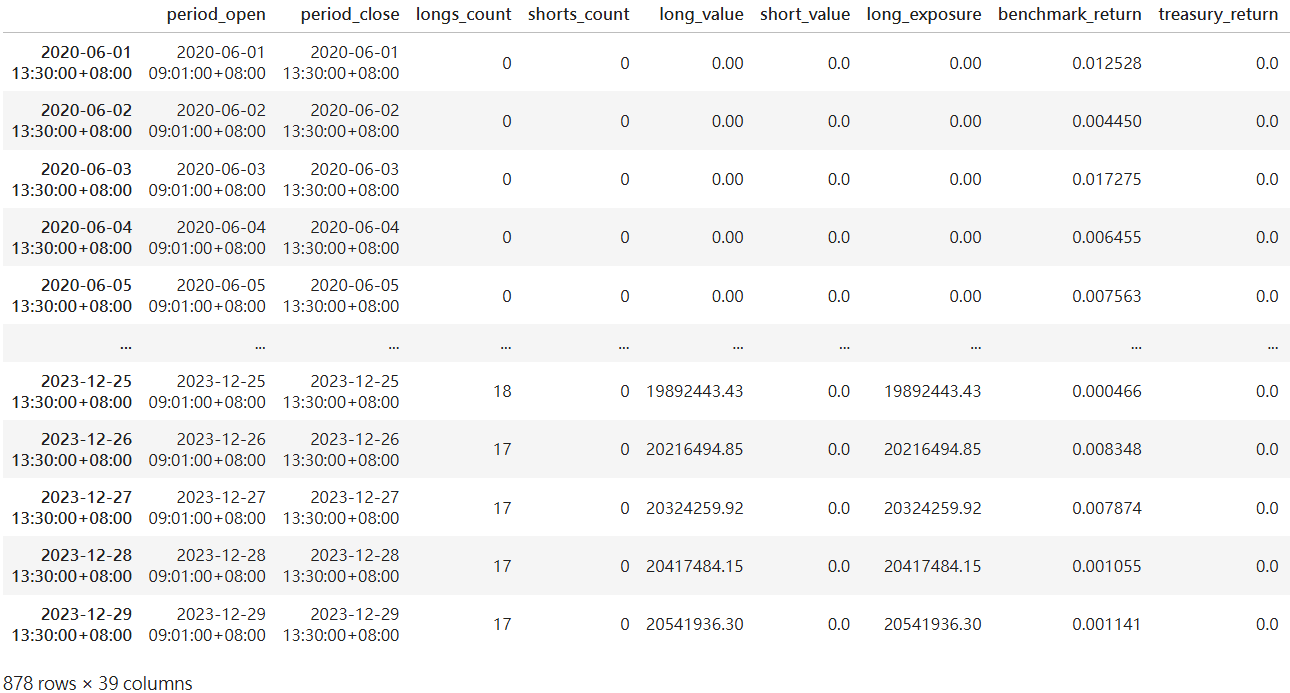

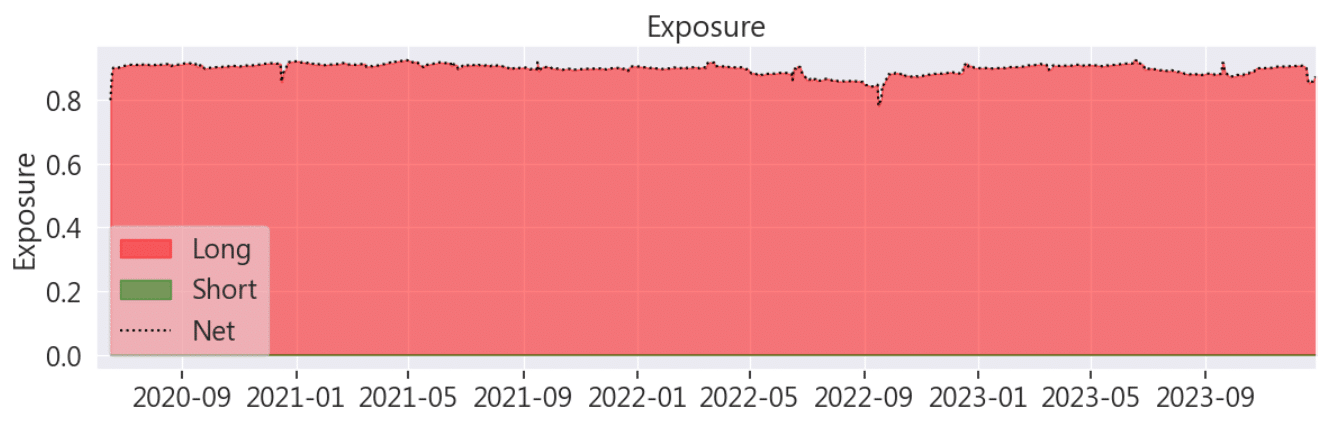

藉由長短部位曝險圖,我們可以看到因為先前在 TargetPercentPipeAlgo 設定最大槓桿為 90%,所以曝險部位穩定在 0.9 左右,使 F-score 策略保有部分餘裕不受大波動的影響。

本次策略由 Joseph Piotroski ( 2002 ) 的論文作為出發點,欲探討 F-score 策略於台股市場能否為投資人穩定獲利。策略建構上,我們透過淨值市價比找尋被低估的股票,並使用 Pipeline 計算 F-score 及生成交易訊號,最後應用簡化版的回測引擎 TargetPercentPipeAlgo 進行策略回測。

因為 F-score 策略每季再平衡的特性,使投資人在每季有新的財報數據發佈後,能及時更新投資組合,而 Pyfolio 的績效分析,也進一步驗證了 F-score 策略優於大盤的獲利能力,顯示即使此策略已推出逾 20 年,在公司獲利性、安全性及成長性的評估上依然擁有不俗的能力,且在台股市場中也有應用的空間。

溫馨提醒,本次策略與標的僅供參考,不代表任何商品或投資上的建議。之後也會介紹使用 TEJ 資料庫來建構各式指標,並回測指標績效,所以歡迎對各種交易回測有興趣的讀者,選購 TQuant Lab 的相關方案,用高品質的資料庫,建構出適合自己的交易策略。