Table of Contents

回顧2022年初,中國經濟延續前一年度持續復甦,出口及實體經濟投資等影響經濟成長的因素皆增長,2022年第1季的經濟成長優於預期的4.8%。之後因俄烏戰爭及疫情再度爆發,上海、鄭州等主要經濟重心封城,影響經濟活動及內需動能,經濟成長放緩,2022年第2季起經濟成長率分別為0.4%、3.9%及2.9%,全年成長率為3%,遠低於前一年度的8.1%。

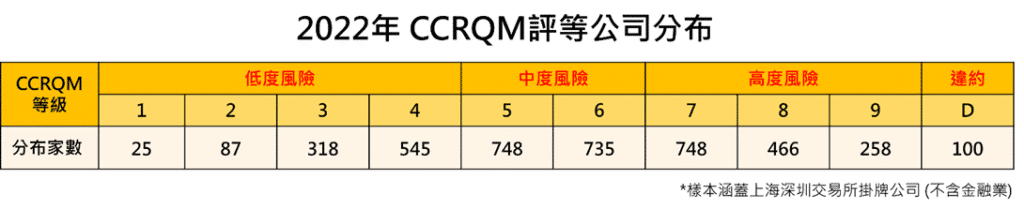

在防疫政策堅持動態清零,導致內需及投資不振,外在環境受俄烏戰爭影響大環境不佳下,2022年中國企業營收與獲利成長承受相當壓力,CCRI基本等級的高風險等級佔當年度受評公司比重由前一年度的26.72%上升至27.44%,反映中國整體企業營收及獲利承壓,信用風險上升之勢。

中國企業受新冠疫情、房市危機及俄烏戰爭的影響,導致體質不佳公司持續退場。2022年中國上市公司有24家公司發生CCRQM定義之危機情事,相較前1年危機發生個案減少23家,危機發生機率下降為0.67%。危機發生機率下降並非整體信用體質改善,主因係中國央行提出的金融救市23條所致,需特別持續觀察與注意。24家危機公司中,有5家危機公司淨值為負、9家危機公司會計師出具繼續經營假設有疑慮意見,共計14家屬形式上的違約外,其餘10家危機公司為借款逾期,屬實質的違約。

由TEJ發表的中國企業信用風險CCRQM數量模型,面對中國企業的特殊性。不斷反思及修正CCRQM模型,加強模型準確度,持續提供解決方案供您提高預警能力!

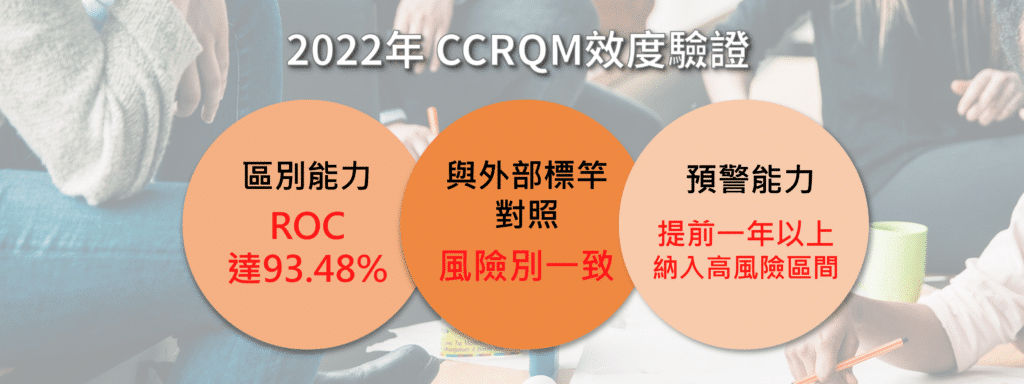

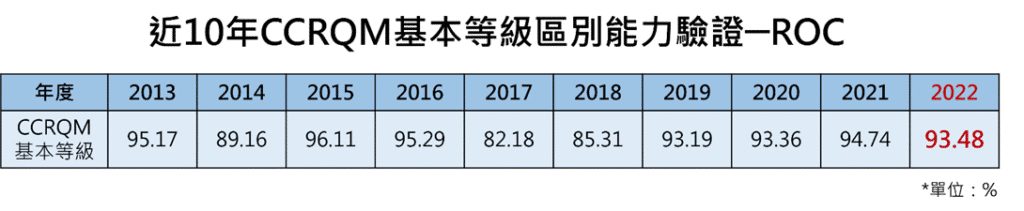

ROC達93.48%,近10年ROC平均達90%以上,能有效辨識出危機公司。

與外部標竿對照風險別呈現一致,可與國際大型信用評等機構比較。

CCRQM與外部標竿對照風險別一致,低度風險(1-4等),違約狀況與S&P及Moody’s的投資級(BBB或Baa以上)相似。高度風險(7-9等),違約狀況與投機級(BB或Ba以下)相似。而中度風險(5-6等),則介於投資級與投機級之間。

提早一年以上將違約公司納入高風險區間,提前為您把關中國上市企業風險。

2022年CCRQM等級結果檢驗,CCRQM區別能力ROC高達93.48%,僅次於去年為近五年的高檔,能有效區別出企業違約風險。CCRQM數量模型納入獲利/償債/企業活動/公司治理等四個構面的變數,透過多面向評估企業信用風險,可提前一年以上於高風險等級區間,辨識出潛在違約公司,優先為您掌握信用風險。

TEJ 中國企業信用風險CCRQM數量模型採主動式等級評估,有別於其他國際評級機構。CCRQM同時具備獨立性以及樣本完整性,可避免利益衝突並增加操作彈性,為您的投資決策把關信用風險。