2025年臺灣財務金融學會年會暨國際研討會,於6月6日在國立臺灣師範大學盛大舉行!本次年會以「人工智慧與財務金融」作為大會主題,透過多元角度探討財務金融的應用。TEJ獲邀實務講座,以「運用機器學習提升因子投資策略績效」為主題,分享如何運用量化分析方法在台股市場的實證研究成果。

依循正規的量化研究流程,一步步從資料擷取、資料預處理、因子建立與分析,到策略回測與績效評估,逐步拆解實務中遇到的難題。運用機器學習方法,結合TEJ TQuant Lab量化分析工具,打造出更具預測能力與穩健性的價值型因子投資策略。

👉延伸閱讀:這是有效的因子嗎?透過量化工具分析價值因子的表現

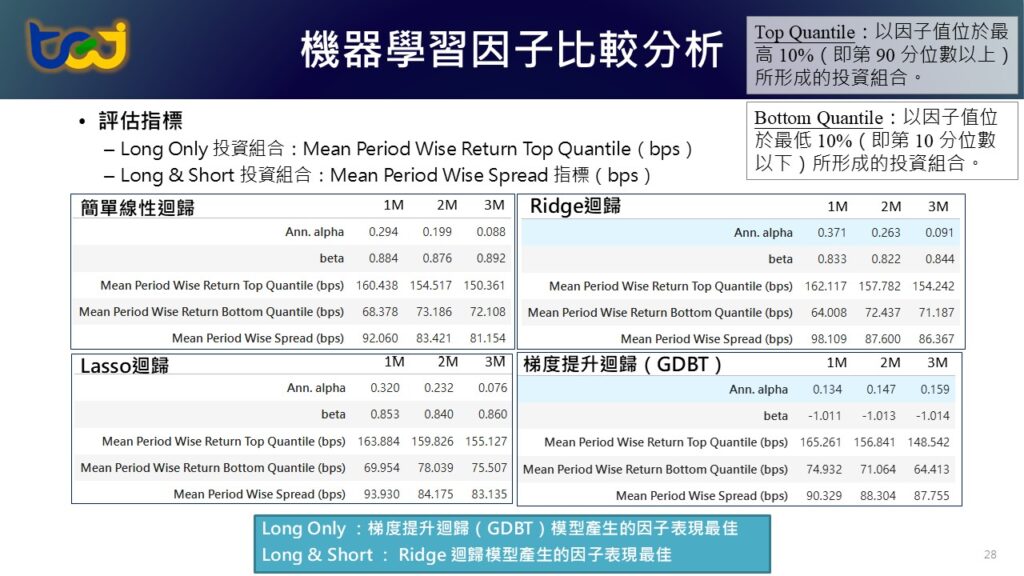

透過TQuant Lab的完整應用流程,加速資料擷取、因子建構、模型訓練、回測驗證與績效評估等流程的分析效率與品質。其中,價值因子如益本比(EP)、淨值股價比(BP)、自由現金流(FCFP),在經由Pipeline資料處理與標準化、縮尾等預處理後,再透過不同機器學習模型(線性回歸、Ridge、Lasso與梯度提升)建立新的預測因子,顯著提升模型的穩定性與預測能力。

透過Alphalens-tej與Zipline-tej工具進行回測與因子分析,研究發現以梯度提升迴歸(GDBT)模型建立的價值因子,在Long Only投資組合策略下具有最佳的報酬表現與穩定性。其Top Quantile投資組合累積報酬明顯優於大盤;而在Long & Short策略下,Ridge模型也展現相對穩健的表現。

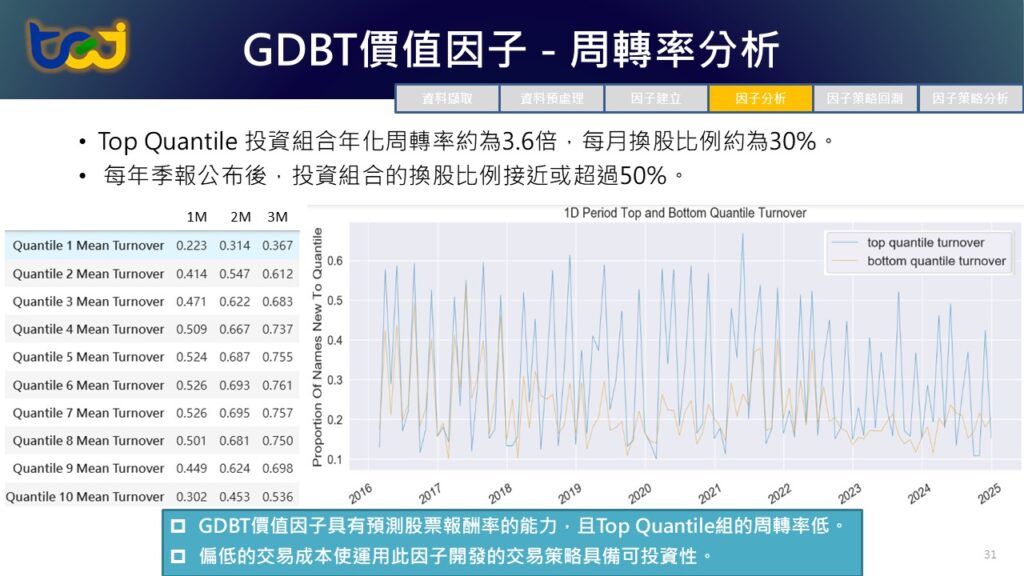

同時,透過Pyfolio-tej進行進階績效分析顯示,該策略的年化報酬率、最大回撤、季節性表現與資金使用效率皆具備實務投資應用潛力。尤其最高分位數Top Quantile投資組合的年化周轉率維持在合理水準,有助於控制交易成本、提升可投資性。

價值投資的核心理念是買進市場價格低於其內在價值的股票,像是運用益本比(EP)、淨值股價比(BP)…等財務指標作為衡量依據。然而多因子組合會面臨「價值陷阱」與「多重共線性」等實務挑戰,透過機器學習與財務資料整合可有效提升因子策略績效。

在量化研究的過程中,「TQuant Lab」量化投資工具將成為最佳幫手:

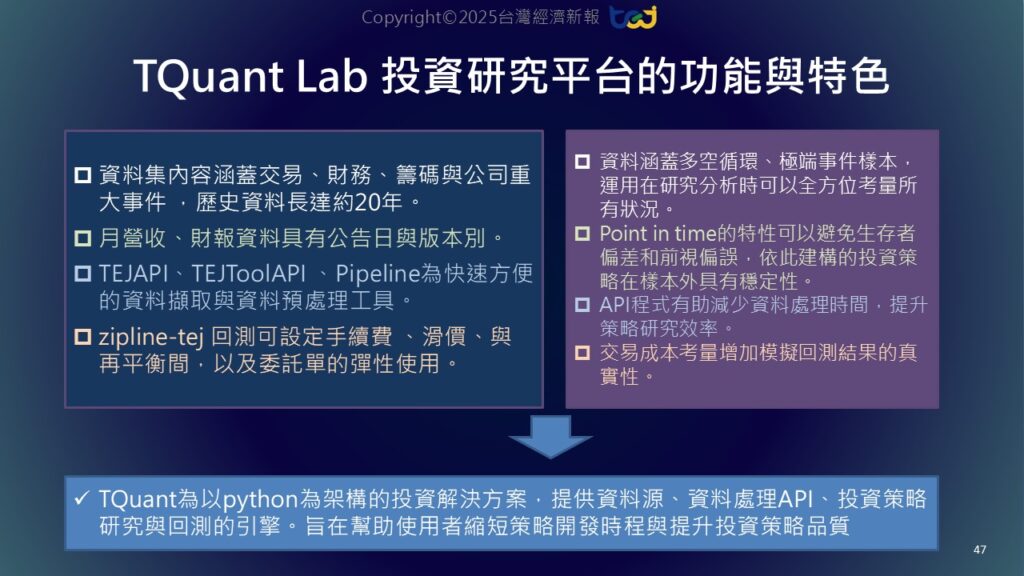

TQuant Lab,是TEJ獨家開發的一站式回測平台。憑藉TEJ本身擁有的資料庫,其廣納多項營運面、交易面、財務面數據,並確保歷史資料的完整性。再搭配 TQuant Lab 量化分析工具,從資料整合、 多因子分析、回測與績效分析,產出視覺化報表,全方位提升量化分析的效率!

想嘗試TQuant Lab如何協助您的量化分析流程,點擊下方按鈕立即了解!

【量化分析】用 Alphalens 剖析因子表現,價值因子篇