Table of Contents

2025年,台灣企業邁入永續揭露全面化時代,企業永續資訊已由特定行業擴展至整體市場皆須揭露。台灣經濟新報(TEJ)於2025年11月3日發布《TESG永續發展指標》最新企業永續績效(以下簡稱TESG評等),根據評等結果顯示,隨揭露範圍擴大與準則更新,企業在永續報告的完整性、確信度與國際準則接軌程度上皆出現顯著變化。

本次評等中,共有559家企業升等、618家降等。永續資訊的透明化正帶領評等分布重整。隨新版GRI準則、生物多樣性議題與SASB行業指標的導入,未來企業將面臨更高標準的揭露要求與自然風險評估挑戰。

👉延伸閱讀:ESG揭露責任升級!TEJ講座聚焦IFRS S2、TNFD與風險評估應用

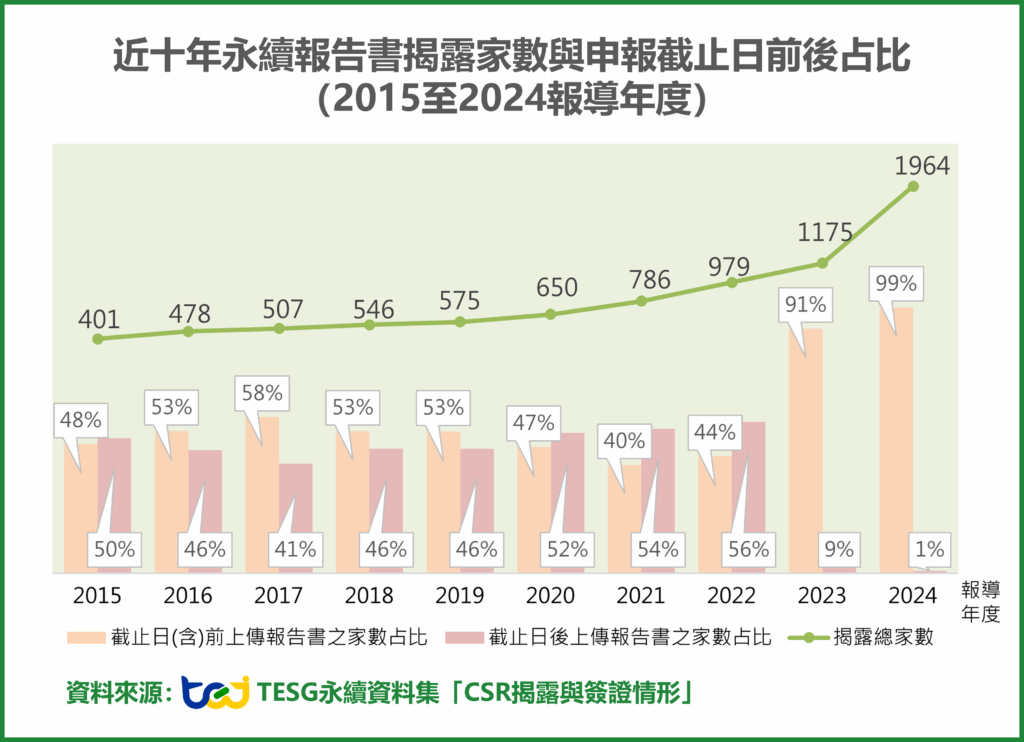

現行《永續報告書作業辦法》於2025年5月完成修正,將永續報告書揭露義務由原先適用於特定對象——包括食品工業、餐飲營收占比達50%以上之企業、化學工業、金融保險業,以及實收資本額達20億元之公司——擴大至全體上市櫃公司。根據 TEJ-TESG永續資料集 統計,截至2025年9月底,共有1,964家企業揭露2024年度永續報告書,其中上市櫃公司計1,890家,其餘為74間為興櫃和公開發行公司。

在揭露企業中,1,861家為2024年前即已上市櫃公司,另有29家為2025年新上市櫃企業,顯示後者已於上市前依規揭露並申報前一年度之永續報告書,以符合修法後之揭露要求。而見下圖一統計,2022報導年度(含)以前,約有40%至60%的企業能在原截止日前完成報告書申報;然而隨著期限延長與制度逐漸成熟,至2024報導年度,已有逾九成企業能如期完成申報,顯示企業對永續資訊揭露的重視程度與配合度明顯提升。

👉延伸閱讀:發永續報告書就夠了嗎?從確信與保證分析台灣企業永續報告書可信度

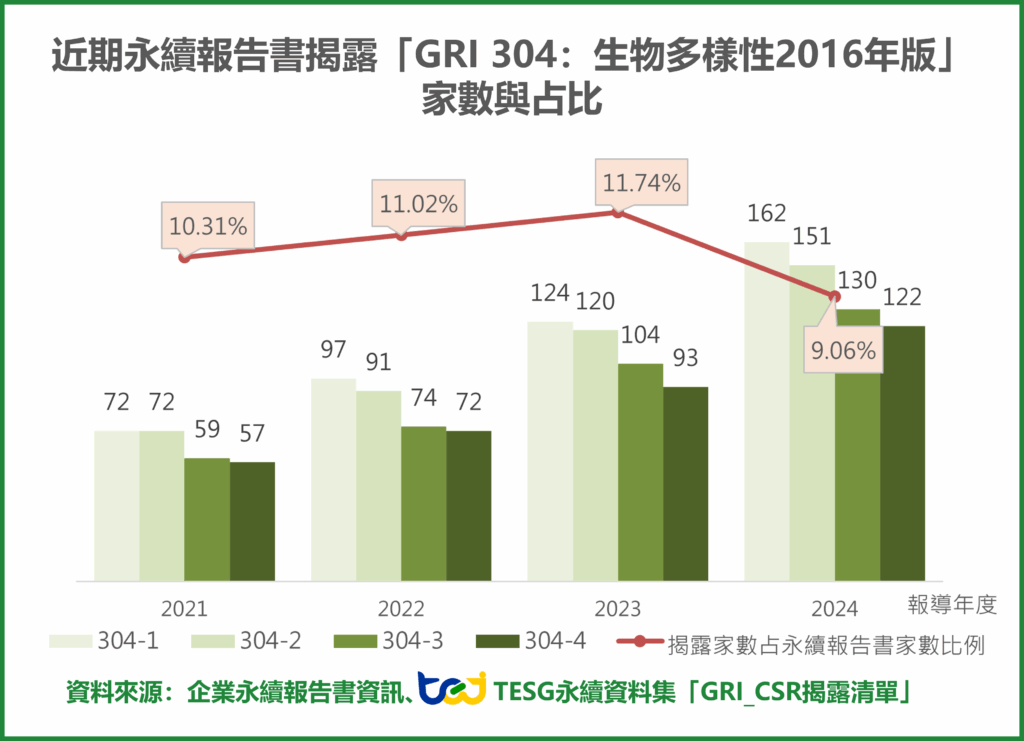

《永續報告書作業辦法》過去僅要求企業「參考」全球永續性報告協會(Global Reporting Initiative, GRI)準則編製報告,2025年修正後則明定應「依」該準則辦理。為回應全球生物多樣性危機日益加劇,GRI於2024年發布新版《GRI 101:生物多樣性(2024年版)》,取代《GRI 304:生物多樣性(2016年版)》,並將於2026年1月1日生效。新版準則將生物多樣性議題納入企業管理層面揭露,並強化衝擊鑑別與改善,提供更具體的揭露指引。

雖新版尚未正式生效,但已有19家企業於2024報導年度採用,揭露項目以GRI 101-1、101-4及101-5為主;仍採用舊版GRI 304者計178家,常見揭露項目為GRI 304-1。統計近四年揭露GRI生物多樣性(2016年版)之家數持續增加,惟因揭露企業總數同步上升,GRI 304揭露比例僅小幅提升。2025年起永續報告書揭露義務將擴及全體上市櫃公司,2024報導年度生物多樣性揭露比例降至9.06%。整體而言,生物多樣性揭露雖處於起步階段,但企業若能提前布局並完善內部管理機制,將有助於提升永續資訊之可比性與市場認同。

表一、2024報導年度永續報告書揭露GRI生物多樣性之概況

(資料來源:企業永續報告書資訊、TESG永續資料集-GRI_CSR揭露清單,數據截至2025年10月底。)

| GRI編號 | GRI揭露項目 | GRI版本 | 揭露家數 | 揭露公司數 |

|---|---|---|---|---|

| 101-1 | 停止和扭轉生物多樣性喪失之政策 | 2024 | 16 | 19 |

| 101-2 | 生物多樣性衝擊之管理 | 11 | ||

| 101-3 | 獲取與惠益分享 | 9 | ||

| 101-4 | 生物多樣性衝擊之鑑別 | 15 | ||

| 101-5 | 具有生物多樣性衝擊的地點 | 14 | ||

| 101-6 | 生物多樣性喪失的直接驅動因子 | 7 | ||

| 101-7 | 生物多樣性狀態之改變 | 7 | ||

| 101-8 | 生態系統服務 | 9 | ||

| 304-1 | 組織所擁有、租賃、管理的營運據點或其鄰近地區位於 環境保護區或其它高生物多樣性價值的地區 | 2016 | 162 | 178 |

| 304-2 | 活動、產品及服務,對生物多樣性方面的顯著衝擊 | 151 | ||

| 304-3 | 受保護或復育的棲息地 | 130 | ||

| 304-4 | 受營運影響的棲息地中,已被列入IUCN紅色名錄及國家 保護名錄的物種 | 122 |

👉延伸閱讀:搶先布局生物多樣性揭露!企業如何評估營業場域是否對生態系及生物群落具高度影響?

為配合國際永續發展趨勢,金管會於2020年底推出「公司治理3.0-永續發展藍圖」,倡導企業除參考GRI準則外,亦可導入SASB行業指標,以強化永續議題之產業對應性。自2021報導年度起,部分企業開始自願於報告書中揭露SASB指標對照表。為銜接IFRS永續揭露準則,2024年修正後之《永續報告書作業辦法》第三條更明定,鼓勵企業揭露SASB行業資訊與索引內容,以提升揭露品質與可比性。

根據統計(詳見表二),企業採用SASB準則之情形逐年提升。2023報導年度(2024年申報)中,強制揭露之606家企業中有83.99%依循SASB準則,自願揭露企業亦有66.43%採用;顯示前者在國際準則對接上更為積極。2024報導年度起,強制揭露企業數增至1,910家,雖整體依循比率略降至73.04%,但採用家數仍顯著成長,反映SASB已逐步內化為企業永續揭露的重要架構,並成為我國永續報告深化之主要依據之一。

👉延伸閱讀:接軌IFRS永續揭露準則 S1、S2! 一文看懂台灣永續準則的演進

表二、近兩期永續報告書SASB產業揭露與準則之依循概況

(資料來源:企業永續報告書資訊、TESG永續資料集-CSR揭露與簽證情形,數據截至2025年9月30日。)

| 強制揭露 | 自願揭露 | |||

| 報導年度 | 2024 | 2023 | 2024 | 2023 |

| 永續報告書揭露家數 | 1910家 | 606家 | 54家 | 569家 |

| 占總家數比 | 97.25% | 51.57% | 2.75% | 48.43% |

| 依循SASB準則占比 | 73.04% | 83.99% | 64.81% | 66.43% |

| SASB產業揭露占比(註1) | 72.93% | 83.99% | 64.81% | 66.26% |

※ 註1:多數企業在揭露 SASB 指標對照索引表時,會註明採用的產業準則,但仍有少數企業未加以說明。

《永續報告書作業辦法》自發布起,即針對特定類別企業(如食品工業、餐飲收入占營收50%以上者、化學工業及金融保險業)要求強化「績效指標」揭露。隨規範對象逐步擴大,揭露要求亦分階段延伸至14個產業,並整合為「永續指標」。自2025年起,更新增第三方確信機制,以提升揭露資訊的可信度與透明度(詳見表三)。永續指標之設計,參考國際準則(如GRI和SASB),並結合國內法規及主管機關對產業風險與關鍵議題的專業判斷,建立具代表性且可量化的揭露項目,以強化產業間資訊一致性與可比性,落實永續揭露的實質性與深度。

表三、永續報告書應加強揭露永續指標之規範對象

(資料來源:永續報告書作業辦法,由TEJ整理。)

| 永續指標規範對象 | 永續指標 | |

| 應揭露 (2023報導年度起) | 應確信 (2024報導年度) | |

| 食品工業、餐飲收入占營收50% | ✔ | ✔ |

| 化學工業 | ✔ | ✔ |

| 金融保險業 | ✔ | ✔ |

| 股本達規定門檻之特定產業(水泥工業、塑膠工業、鋼鐵工業、 油電燃氣業、半導體業、電腦及週邊設備業、光電業、通信網路業 、電子零組件業、電子通路業和其他電子業) | ✔ | — |

根據表四統計,2023報導年度受作業辦法規範之606家企業中,有407家依法應揭露永續指標,惟部分企業未完全落實,特別是食品工業及餐飲收入占營50%業者、化學工業、塑膠工業與其他電子業,其揭露率分別為98.15%、97.67%、92.86%與83.33%;其餘產業則達 100%。

至2024報導年度,規範對象擴大至全體上市櫃公司,揭露企業大幅增加,亦使更多產業揭露率未達標,包括塑膠工業、油電燃氣業、半導體、電子零組件與光電等。相較之下,食品工業、餐飲收入占營收 50% 以上者、金融保險業及化學工業等四大高風險類別,因自2015年即納入優先規範,2024報導年度的揭露率相對較高,並自該報導年度起須取得第三方確信,反映主管機關對其永續資訊品質的高度重視。

表四、近兩期永續指標揭露概況

(資料來源:企業永續報告書資訊、TESG永續資料集-產業永續指標,數據截至2025年9月30日。)

| 強制揭露 | |||||

| 2024報導年度 | 2023報導年度 | ||||

| 永續指標規範對象 | (應) 揭露家數 | 有揭露永續 指標之占比 | (應) 揭露家數 | 有揭露永續 指標之占比 | |

| 食品工業及 餐飲收入占營收50% | 61 | 98.36% | 54 | 98.15% | |

| 化學工業 | 42 | 97.62% | 42 | 97.62% | |

| 金融保險業 | 63 | 100.00% | 58 | 100.00% | |

| 股本達規定門檻 之特定產業 | 水泥工業 | 7 | 100.00% | 7 | 100.00% |

| 塑膠工業 | 25 | 88.00% | 14 | 92.86% | |

| 鋼鐵工業 | 47 | 100.00% | 28 | 100.00% | |

| 油電燃氣業 | 12 | 83.33% | 7 | 100.00% | |

| 半導體業 | 182 | 96.15% | 53 | 100.00% | |

| 電腦及週邊設備業 | 105 | 89.52% | 29 | 100.00% | |

| 光電業 | 107 | 92.52% | 31 | 100.00% | |

| 通信網路業 | 81 | 88.89% | 19 | 100.00% | |

| 電子零組件業 | 201 | 93.53% | 40 | 100.00% | |

| 電子通路業 | 31 | 83.87% | 11 | 100.00% | |

| 其他電子業 | 85 | 85.88% | 12 | 83.33% | |

※ 註:依《永續報告書作業辦法》附表一之一至附表一之十四規定,受規範之企業須揭露多項永續指標;本文統計方式係凡企業揭露任一相關指標者,即納入統計範圍。

IFRS永續揭露準則將落地,TEJ時時跟進最新的ESG法規!先前已發布幾篇專文,一系列探討臺灣永續指標的主題辨識與銜接性。分析產業指標對應的SASB通用議題類別,並比較TWSE永續指標與SASB指標對應的議題差異,衡量接軌IFRS永續揭露準則的延續性。

相關專文可以參考以下連結:

🔗臺灣永續指標之主題辨識與銜接性-食品工業及餐飲分析

🔗臺灣永續指標之主題辨識與銜接性-化學和塑膠工業分析

🔗臺灣永續指標之主題辨識與銜接性-以水泥和鋼鐵工業為例

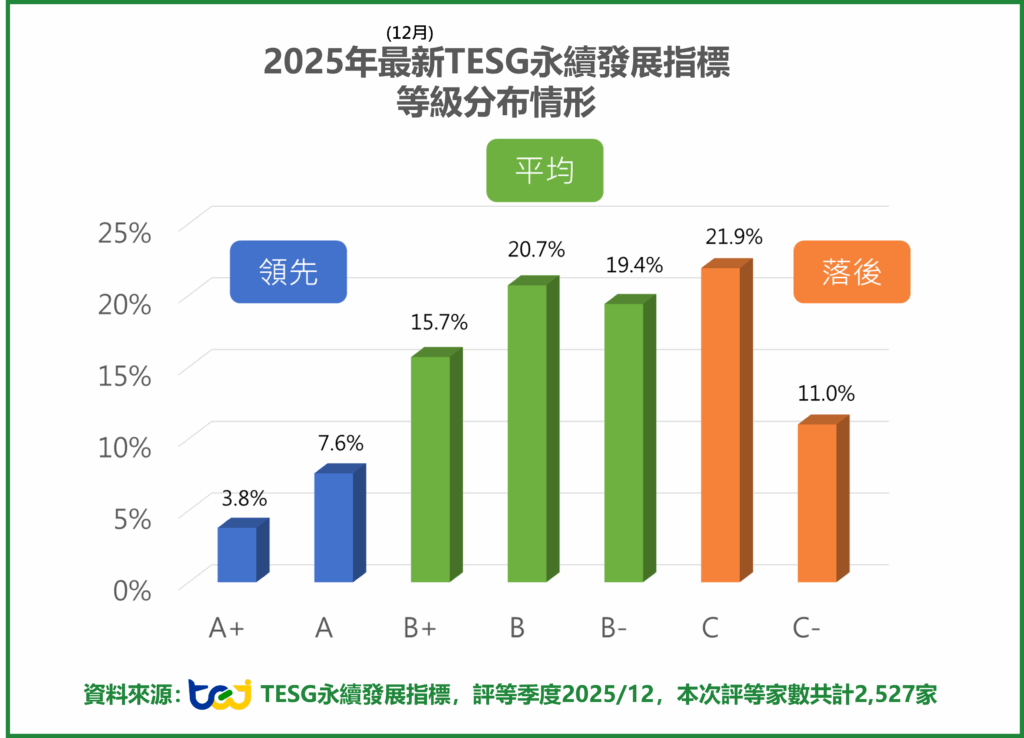

台灣經濟新報(TEJ)於2025/11/03發布《TESG永續發展指標》最新企業永續績效(以下簡稱TESG評等)。本次評等以2024年永續報告書及相關公開資訊為主要依據,分析對象共計2,527家公司,較前期新增47筆樣本。隨法規推動揭露程度提升,共有559家企業升等、618家降等,其中評等變動兩級者126家(占 4.99%),變動超過三級者15家(占 0.59%),顯示整體永續資訊揭露已帶動企業競爭力提升。

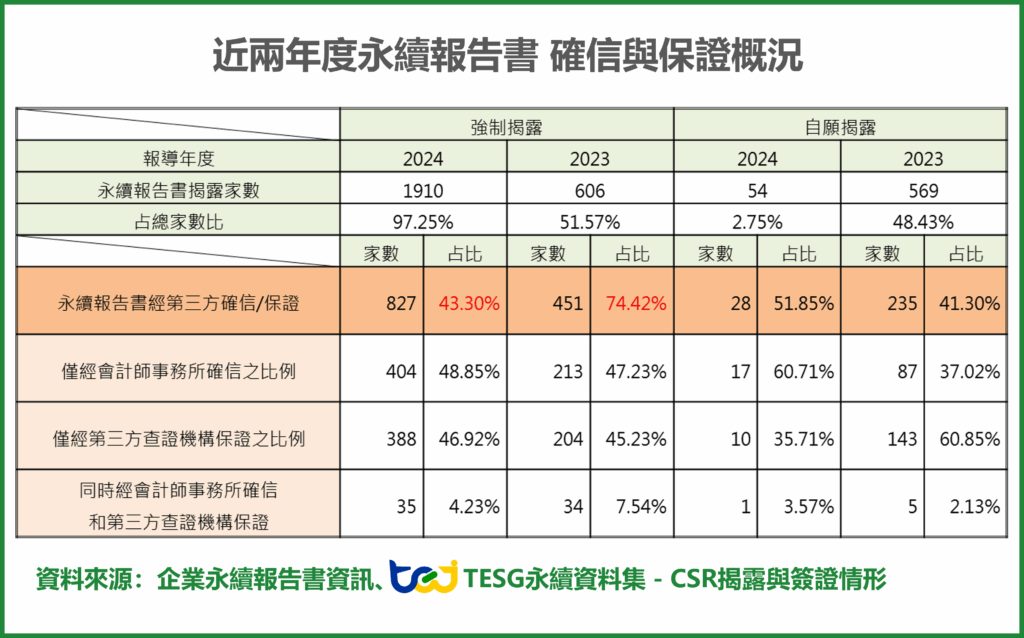

在永續報告書部分,除依循GRI準則外,特定揭露事項須經第三方確信或保證。2023報導年度強制揭露對象中,共451家企業取得第三方確信,占比 74.42%;至 2024報導年度因規範擴及全體上市櫃公司,確信企業增至827家,但占比降至43.30%,反映新納入企業仍處於調整階段(詳見圖四)。進一步觀察確信機構來源,委託會計師事務所與第三方驗證機構比例相近,而部分企業採雙重確信,展現對資訊可靠度的高度重視。

整體而言,永續資訊揭露已成市場普遍要求,未來焦點將由揭露範圍轉向揭露品質的深化,強調資訊之可信度、具體性與可比性。本次 TESG 評等中,共有21家企業因首次發布永續報告書,並依循GRI準則揭露和經第三方確信或保證,評等顯著提升(詳見表五)。

表五、首發2024年度報告書並依循GRI準則和取得第三方確信或保證之企業

(資料來源:TEJ-TESG永續發展指標「TESG永續發展指標主表」)

| SASB產業 | 公司代碼 | 公司名稱 | TESG等級 | 等級差異 | |

| 2025下半年 | 2025上半年 | ||||

| 運輸 | 2255 | 凱銳光電 | B+ | B- | 2 |

| 運輸 | 2613 | 中櫃 | A | B | 2 |

| 提煉與礦產加工 | 2616 | 山隆 | B- | C- | 2 |

| 運輸 | 2646 | 星宇航空 | B+ | B- | 2 |

| 資源轉化 | 3058 | 立德 | B | C | 2 |

| 資源轉化 | 3526 | 凡甲 | A+ | B+ | 2 |

| 醫療保健 | 3716 | 中化控股 | B | C | 2 |

| 運輸 | 4523 | 永彰 | A | B | 2 |

| 運輸 | 4554 | 橙的 | B+ | B- | 2 |

| 科技與通訊 | 6130 | 上亞科技 | B | C | 2 |

| 科技與通訊 | 6525 | 捷敏-KY | B | C | 2 |

| 資源轉化 | 6887 | 寶綠特-KY | B | C- | 3 |

| 科技與通訊 | 6924 | 榮惠-KY創 | B | C | 2 |

| 可再生資源 與替代能源 | 6987 | 寶晶能源* | B+ | C | 3 |

| 食品與飲料 | 7705 | 三商餐飲 | B | C | 2 |

| 食品與飲料 | 7708 | 全家餐飲 | B- | C- | 2 |

| 科技與通訊 | 7722 | LINEPAY | B+ | B- | 2 |

| 運輸 | 7783 | 佳運 | B- | C- | 2 |

| 公共建設 | 9906 | 欣巴巴 | B+ | B- | 2 |

| 服務 | 9928 | 中視 | B+ | B- | 2 |

| 資源轉化 | 9962 | 有益 | B+ | B- | 2 |

隨著永續報告書揭露義務全面適用上市櫃公司,企業不僅需擴大揭露範圍,更須確保資訊具備可比性與可信度。TEJ以《TESG永續發展指標》為核心,透過多面向指標評估企業在環境、社會與治理(ESG)三大構面的實質表現與揭露深度,協助企業掌握國際趨勢與揭露脈動。

TEJ台灣經濟新報深耕ESG資料多年,推出 TESG指標 與 TESG永續資料集 。考量永續資訊揭露走向深化,納入強化氣候風險管理、生物多樣性與自然風險。TEJ TNFD自然相關實體風險等級評估,協助企業與金融機構掌握場址與自然保育區、物種熱區的風險重疊情況,轉化為可量化、可管理的揭露內容。讓自然風險不再只是合規項目,而是驅動永續決策的關鍵依據。

TEJ永續發展解決方案 提供從資訊揭露、風險分析到決策應用的一站式支援,協助企業與金融機構提升永續韌性,邁向國際接軌的新里程。