Photo by Freepik

Table of Contents

「聯合國氣候變化綱要公約」裡,多國共同承諾的「淨零碳排放」目標,儼然已經成為現在政府與企業擬定政策的重要方向。企業不能夠只拚EPS,ESG同樣也是營運的核心重點。除了產品流程需要符合永續的概念外,連財務報表也得符合永續揭露準則,確保公司的營運狀況與永續執行成效能向投資者完整的揭露。

國際會計準則委員會(International Accounting Standards Board, IASB)於2001年制定和發布國際財務報導準則(International Financial Reporting Standards, IFRS),並成立IFRS基金會,致力將IFRS成為財務報表的全球通用語言。

其後為滿足一致且具可比性的全球永續資訊需求,IFRS基金會於2021年第26屆聯合國氣候變遷大會(簡稱COP26)上宣布成立國際永續準則委員會(International Sustainability Standards Board, ISSB),與IASB一起運作。ISSB制定「國際財務報導準則永續揭露準則(IFRS Sustainability Disclosure Standards)」,也稱為「ISSB準則(ISSB Standards)」,為資本市場提供確切的永續發展揭露全球基準。

我國金管會為持續推動國內永續發展,在「上市櫃公司永續發展路徑圖」及公司治理藍圖相關政策基礎下,於2023年3月發布《上市櫃公司永續發展行動方案》,說明企業應參考永續會計準則委員會-SASB準則,推動全體上市櫃公司自2025年起依其產業別揭露「永續指標」。並且於2023年8月提出接軌IFRS永續揭露準則相關施行政策,無論是永續指標亦或IFRS永續揭露準則,皆參考SASB準則為依據。

而本文將為您介紹,IFRS永續揭露準則採用SASB準則之概況,及探討臺灣永續相關政策,接著說明臺灣現行企業揭露永續指標推動政策,是否得以接軌IFRS S1和IFRS S2。

👉延伸閱讀:IFRS S2導入!碳費成本將入企業財報,將對獲利產生多大的影響?

在正式開始介紹與永續相關的財務指標近況之前,本文先帶大家了解目前全球企業所遵從的會計準則是出自何組織,以及這些組織之間的變革,如表一。

表一、國際會計準則組織之變革

| 組織名稱 | 成立時間 | 隸屬關係 | 主要宗旨 |

| IASC 國際會計準則委員會 | 1973年 | 主要目的是推動全球統一的會計準則,使各國企業的財務報告具有一致性和可比性。 | |

| IFRS國際財務報導準則基金會 | 2000年 | 由IASC整併後成立。 | 負責監管IASB的標準制定。其使命是制定和推動國際財務報導準則(IFRS)在全球的採用,並在全球提供統一的財務報告框架。 |

| IASB國際會計準則委員會 | 2001年 | 由IASC整併後成立,並由IFRS監管。 | 專注於財務報告標準,使企業的財務信息具有全球可比性和透明度。 |

| SASB永續會計標準委員會 | 2001年 | 2021年隨著ISSB的成立,SASB準被整合到ISSB框架下。 | 主要關注ESG(環境、社會和治理)領域,尤其是投資者關心的、對財務績效相關的永續性風險和機會。 |

| ISSB國際永續準則委員會 | 2021年 | 由IFRS基金會成立,並整合SASB委員會。 | 為了滿足市場對ESG資訊的需求。 |

資料來源:TEJ整理

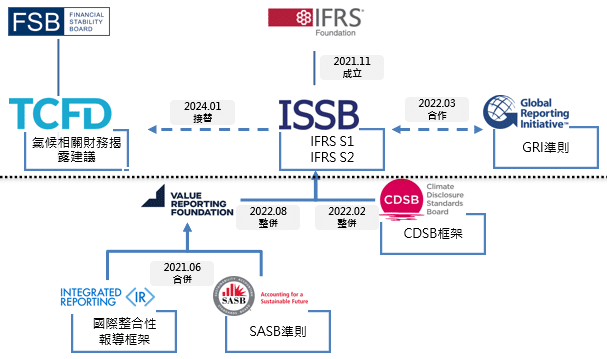

關於IFRS組織之變革整理為下圖(圖1):

圖一、國際會計準則組織之變革圖

資料來源:TEJ整理

如同上文提到,ISSB於2021年成立後,便與SASB共同整合,並於2023年6月正式發布IFRS第S1號「永續相關財務資訊揭露之一般規定」(以下簡稱IFRS S1)及IFRS第S2號「氣候相關揭露」準則草案(以下簡稱IFRS S2),共稱IFRS永續揭露準則,於2024年1月1日正式生效。

若想進一步了解IFRS S1公報與IFRS S2公報的詳細介紹,可以參考之前的文章:

👉延伸閱讀:IFRS S1公報大解密!量化永續揭露強化永續行動力

👉延伸閱讀:IFRS S2公報知多少!氣候相關揭露帶你突圍氣候風險泥沼

IASB和ISSB致力將IFRS和IFRS永續揭露準則建立連貫關係,並要求企業永續資訊報導時間應與財務報表報導時間切齊。以下說明IFRS S1和IFRS S2沿用的SASB準則框架:

IFRS S1準則係針對企業揭露永續相關風險與機會資訊所訂規範,於「指引來源」之部分,可參考IFRS永續揭露準則以外之框架,以辨認企業所適用之指標。以下說明指引來源為SASB準則之相關內容:

除IFRS永續揭露準則外,企業應參考SASB準則中之「揭露主題(Disclosure Topics)」並考量其適用性。

若無明確可適用於某一永續相關風險或機會之IFRS永續揭露準則, 企業應參考SASB準則中之「指標(Metrics)」並考量其適用性。

企業應識別所應用的特定準則(Specific Standards)、公報(Pronounce-ments)、行業實務(Industry Practice)和其他指引來源(例如:SASB準則之揭露主題);企業應識別IFRS永續揭露準則、SASB準則或其他來源所明定適用的特定行業,以及辨識該行業所採用之指標。

SASB準則係依循永續行業分類系統(Sustainable Industry Classification System, SICS®)劃分77個行業,每一行業所需揭露的揭露主題和指標均有所差異。若企業所屬的商業模式(Business Models)或活動與單一行業之描述緊密連結,則該企業僅需參考單一適用的SASB準則之行業規範。但倘若企業屬多角化經營的大型集團,將不僅限於某單一行業,則可考量多個行業揭露主題之適用性與重大性,以協助辨識有關的永續相關風險和機會;且在各揭露主題下辨識適用之指標時,應考量該指標是否有利於提供決策攸關、忠實表達且能協助辨認永續相關風險和機會之資訊給一般用途財務報告使用者。

IFRS S2準則係針對企業揭露氣候相關風險與機會資訊所訂規範,以下說明「核心內容」中採用SASB準則揭露主題之內容:

SASB為非營利機構,於2011年創立,其宗旨在制定永續發展會計準則供美國上市企業,建立跨ESG主題的行業特定揭露準則,促使企業、投資人和主管機關之間的永續財務績效有共通的語言。該組織在2018年推出第一版SASB準則,並鼓勵全球採用;2021年與國際整合性報導委員會(International Integrated Reporting Council, IIRC)合併成立VRF,VRF復於2022年併入IFRS基金會,以完善IFRS永續揭露準則之制定。

既有SASB準則之指標,涵蓋受特定區域司法管轄之內容。為確保指標可供國際利害關係人通用,ISSB決議修正SASB準則以強化國際適用性。自2022年8月起,ISSB承擔了SASB準則之職責,其修改SASB準則之相關時程如下所示。

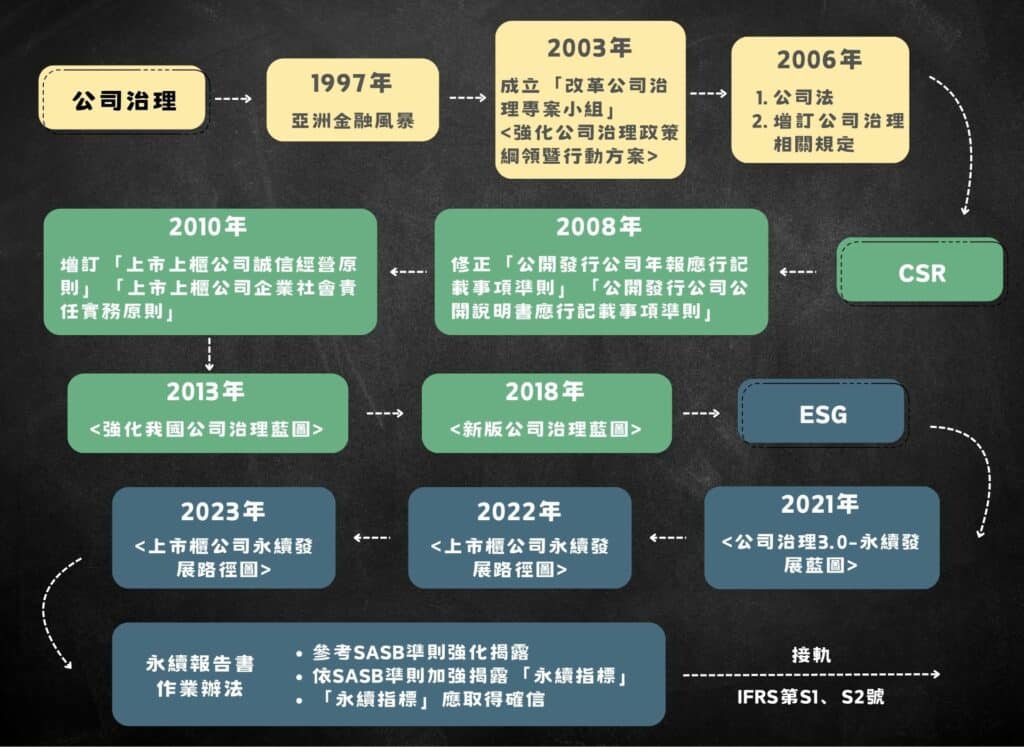

1997年爆發的亞洲金融風暴,讓企業及銀行了解到治理結構及公司治理的重要性,行政院也於2003年成立「改革公司治理專案小組」,提出《強化公司治理政策綱領暨行動方案》以推動國內公司治理。2006年修改公司法和證券交易法,增訂公司治理相關規定。

金管會為了進一步整合公司治理事宜,命台灣證交所於2013年成立了「公司治理中心」,並制定了一系列關於公司治理及永續發展的計劃(圖二):

圖二、臺灣永續相關政策演進圖

資料來源:金管會推動公司治理與永續相關政策文件,由TEJ整理

自1997年亞洲金融風暴以來,台灣公司治理措施已達一定成效。依據2010亞洲公司治理協會評鑑(CG Watch 2010),臺灣排名第四,後於2012年降至第六名。為能持續提升國際競爭力,我國擬定強化公司治理藍圖,作為推動公司治理政策之指引。

由臺灣證券交易所(以下簡稱證交所)及財團法人中華民國證券櫃檯買賣中心(以下簡稱櫃買中心)辦理,2014年增訂「上市公司編製與申報企業社會責任報告書作業辦法」和「上櫃公司編製與申報企業社會責任報告書作業辦法」(以下統稱「永續報告書作業辦法」)。該辦法要求特定規範對象應於2015年起編製與申報企業社會責任報告書(以下簡稱CSR報告書),應參考全球永續性報告協會(Global Reporting Initiatives, GRI)進行編製,並取得會計師出具意見書。

截至2017年底,CSR報告書公布家數已達432家。為促進企業長期永續經營價值,鼓勵上市(櫃)公司重視企業永續發展,主管機關持續提升非財務資訊之揭露品質。

永續報告書作業辦法2019年修訂,應參考GRI準則編製CSR報告書,且至少應符合GRI準則之核心(Core)選項。除此之外,報告書內需註明各揭露項目是否取得第三方確認、確信或保證。

檢視過去公司治理到企業社會責任的推動及審酌當前國際趨勢,主管機關依循國內外專家和機構之觀察與評論,進行歸納並提出《公司治理3.0-永續發展藍圖》,其內容如表二:

表二、《公司治理3.0-永續發展藍圖》之內容

| 項目 | 內容 |

| CSR報告書更名、推動發布英文版永續報告書 | 配合國際發展趨勢,將CSR報告書更名為「永續報告書(Sustainability Report 或 ESG Report),並將上市(櫃)發布英文版永續報告書,列入公司治理評鑑內之指標。 |

| 參考國際準則TCFD規範,強化永續報告書揭露 | 企業參考TCFD準則,將氣候風險連結至公司治理,並編製申報於2022年永續報告書。 |

| 參考國際準則SASB規範,強化永續報告書揭露 | 企業參考SASB準則,揭露具備公司財務重大性及投資人投資決策有用性之ESG相關資訊,並編製申報於2022年永續報告書。 |

| 擴大永續報告書編製之公司範圍 | 2021年修訂永續報告書作業辦法,規範實收資本額20億元以上未滿50億元之上市(櫃)公司應於2023年(2022年報告書)起編製與申報永續報告書。 |

| 擴大永續報告書第三方驗證之公司範圍 | 2021年修訂永續報告書作業辦法,符合規定之上市(櫃)公司於2022年(2021年報告書)起編製與申報永續報告書,應取得第三方驗證。 |

資料來源:TEJ整理

為了可以使台灣上市櫃企業加速永續發展可能性,金管會根據「上市櫃公司永續發展路徑圖」及過去相關「公司治理藍圖」政策為建構基礎下,提出《上市櫃公司永續發展行動方案》。其一行動方案為「精進永續資訊揭露」:

為有助於銜接IFRS S1和IFRS S2,各國政府政策應以當前最新2023年12月正式版準則為依據。以下介紹永續指標之規範、受規範對象、適用時程和確信說明。

永續報告書作業辦法之現行法規(最新為民國113年1月26日),當前屬於以下條件者,應編製與申報中文版永續報告書,且須於每年八月三十一日前申報:

經金管會於2023年統計,上述產業類別有編製永續報告書之家數涵蓋率已達63%,2025年起將規劃所有產業揭露具重大性且投資人關注之永續指標。

自2023年起,上述受規範對象須於2022年永續報告書中揭露永續指標(實收資本額五十億元以上自2023年起適用、實收資本額二十億元以上得自2024年起適用)。永續指標之確信,目前僅要求編製與申報永續報告書者-第(1)至(4)項,應取得會計師依會計基金會發布之準則所出具之確信報告(詳見表三)。

表三、永續指標之「規範對象與時程」及「確信對象與時程」

| 應編製與申報永續報告書對象 | 應加強揭露永續指標 (參照SASB準則) | 永續指標之確信 | ||

| 產業別 | 2023年起 (2022年永續報告書) | 2024年起 (2023年永續報告書) | 2024年起 | |

| 食品工業 | 食品工業 | ✔ | ✔ | ✔ |

| 餐飲營收占比達50% | 餐飲營收占比達50% | ✔ | ✔ | ✔ |

| 化學工業 | 化學工業 | ✔ | ✔ | ✔ |

| 金融保險業 | 金融保險業 | ✔ | ✔ | ✔ |

| 實收資本額五十億元以上 | 水泥工業、塑膠工業、鋼鐵工業、油電燃氣業、半導體業、電腦及週邊設備業、光電業、通信網路業、電子零組件業、電子通路業、其他電子業。 | ✔ | ✔ | |

| 實收資本額二十億元以上 | ✔ | |||

資料來源:金管會推動公司治理與永續相關政策文件,由TEJ整理

永續報告書作業辦法之永續指標確信標準,應依據會計基金會發布之確信準則3000號「非屬歷史性財務資訊查核或核閱之確信案件」辦理,參考自國際審計與確信準則委員會(International Auditing and Assurance Standards Board, IAASB)發布之國際確信準則(International Standard on Assurance Engagements, ISAE)3000。目的於辨別標的資訊是否存在重大不時表達,並對標的之衡量與評估結果做成結論出具書面報告。

確信案件可以分為兩種程序,分別是「合理的認證程序(Reasonable Assurance Procedure)」(合理確信)及「有限認證程序(Limited Assurance Procedure)」(表四):

表四、確信程度比較表

| 項目 | 合理確信案件 | 有限確信案件 |

|---|---|---|

| 案件風險接受度 | 案件風險降低至當時情況下可接受水準,並作成結論。 | |

| – | 可接受風險水準高於合理確信案件。 | |

| 重大性 | 依據前述結論,對依基準衡量或評估標的之結果出具意見。 | |

| 標的資訊在所有重大方面係依適用基準編製。 | 是否未發現標的資訊存有重大不實表達之情事(辨認標的資訊可能存有重大不實表達之領域)。 | |

| 執業人員判斷 | 較著重於控制測試及自外部獲取證據。 | 較著重於查詢及分析性程序。 |

| 受查項目 | 選取較多。 | 選取較少。 |

| 執行程序 | 較多(例如:執行分析性程序及其他程序)。 | 較少(例如:僅執行分析性程序)。 |

| 執行分析性程序時所設定之預期 | 預期值應足夠精確以辨認重大不實表達(要求之精確程度以辨認不實表達)。 | 通常為佐證執業人員對趨勢、關係及比率之預期值。 |

| 採用資訊 | – | 可能使用高度彙整之資訊(例如:使用各季資訊而非各月資訊)。 所使用資訊之可靠性雖經測試但其程度可能較合理確信案件者低。 |

資料來源:TWSAE 3000,由TEJ整理。

雖於有限確信案件中,可接受的風險水準較合理確信高,但仍須取得依其專業判斷具有意義之確信程度。合理確信案件之執業人員,則應了解與編製標的資訊攸關之內部控制(包括藉由查詢負責標的資訊之人員並執行其他程序,以評估攸關控制之設計及確認該等控制是否已付諸實行)。

為加速推進台灣的永續揭露進度,金管會於2023年8月發佈新聞稿,將接軌啟用IFRS的永續揭露準則藍圖,但由於年報作業程序繁雜,若額外需再加入永續相關資訊,恐時程上對企業來說過於緊迫。因此金融監督管理委員會證券期貨局規劃於2024年實施年報揭露事項簡化的程序,來使企業更有餘裕準備永續相關資訊。對於年報揭露永續資訊的進程,金管會計畫採三階段進行:

目前的永續報告書是採GRI的準則框架,注重的是與利害關係人相關的事項,與年報裡側重財務狀況及未來現金流的主題,略有不同。

因此,金管會已在特定產業,可參考的永續報告書規範裡,揭露SASB的準則「永續指標」,藉此來協助企業接軌IFRS永續準則揭露永續資訊。

現行永續報告書中之永續指標,僅有特定產業,強制必須取得會計師確信報告的意見書;年報則僅針對溫室氣體排放進行碳盤查。IFRS永續揭露準則尚未要求對永續資訊進行確信,主管機關將持續關注國際永續確信準則(International Standard on Sustainability Assurance, ISSA)5000之發展,以評估永續主題確信案件之可行性。

隨著ESG永續指標愈來愈受政府及企業重視,財報準則也必須跟上趨勢而有所異動。金管會於2023年發布跟進IFRS永續揭露準則之前,臺灣已針對永續相關趨勢施行多項政策,其中包含最近要求特定規範對象應參考SASB準則,於永續報告書中揭露「永續指標」。對IFSR永續揭露準則,與ISSB決議修正SASB準則之更新時程,我們都必須跟進了解,以期未來對於企業能有更佳的判斷能力。

TEJ E-JOURNAL 第 169 期:臺灣永續準則之推進-延續SASB準則、接軌IFRS S1與S2