量化基金在市場中迅速擴張。根據研究,截至 2019 年,美國量化基金資產規模已達 3.3 兆美元,約占美股總市值的 9%(《Factor Features: Not Your “90s Quant”》);彭博數據亦顯示,2021 年美股演算法交易成交量已高達 75%,凸顯量化策略的重要性。以文藝復興科技(Renaissance Technologies)旗下的大獎章基金(Medallion Fund)為例,其於 1988 至 2018 年間創下年化報酬率高達 66% 的紀錄,即使扣除管理費後仍超過 39%,充分展現因子投資的潛力與競爭力。

隨著全球量化基金資產持續成長,建立一個系統化、穩健且可靠的因子資料庫,已成為投資機構搶占先機的第一步。TEJ 的 Factor Library 因子資料庫正是協助投資者聚焦策略研發、顯著提升研究效率的理想工具。

霍華.羅斯曼(Howard Rothman)為華爾街知名投資機構「遠見投資顧問公司」(Vision Investment Advisor, VIA)之首席投資分析師,其主導的「藍酬股成長操作帳戶」(Blue Chip Growth Account)自1997年成立以來,至2001年為止累積報酬率高達49.27%,表現為同期標準普爾500指數(S&P500)的兩倍以上,並在各年度中皆穩定優於大盤。

截至2002年12月,羅斯曼已擔任遠見投資顧問公司總裁,並曾擔任國家折扣券商協會(the National Introducing Brokers Association)主席及創始會員。他自1990年起被推薦進入國家期貨協會(the National Futures Association)董事會,連任三屆,並積極參與期貨產業協會的法律與合規委員會,具備深厚的專業背景與業界影響力。

隨著高科技產業迅速發展,其股票也常成為市場焦點。然而,高科技股雖具備成長潛力,卻同時伴隨著極高的波動性與投資風險。投資人在追求高報酬的同時,若未妥善評估風險,容易面臨重大虧損。因此,如何有效衡量與控管高科技股的下跌風險,成為投資決策中不可忽視的一環。

此文件提供完整的程式碼示範,幫助使用者理解如何設定期貨標的、資料期間,並進行回測前的資料準備工作。適合作為後續交易策略研究與開發的基礎環節。

針對台灣股票期貨的「契約調整事件」進行說明與模擬測試,重點說明除息、除權、增資與減資等事件對回測績效的潛在影響。透過以台積電期貨(CDF)為例的回測實驗,展示 TQuant Lab 如何在除息當日將股利現金直接返還至帳戶現金部位中。

對於進行實證研究或實盤部署前的風險控管十分重要,能協助交易者避免因契約調整導致的模擬績效誤判。

以「小台散戶多空比」作為情緒反向指標,進行逆勢操作的期貨交易策略。研究動機基於散戶行為偏誤,假設其操作與市場走勢常背離,進而反向操作以獲取報酬。

此策略具備高度實務應用潛力,並充分結合籌碼面與行為金融假說,是量化交易入門與情緒分析應用的優良案例。重要資訊

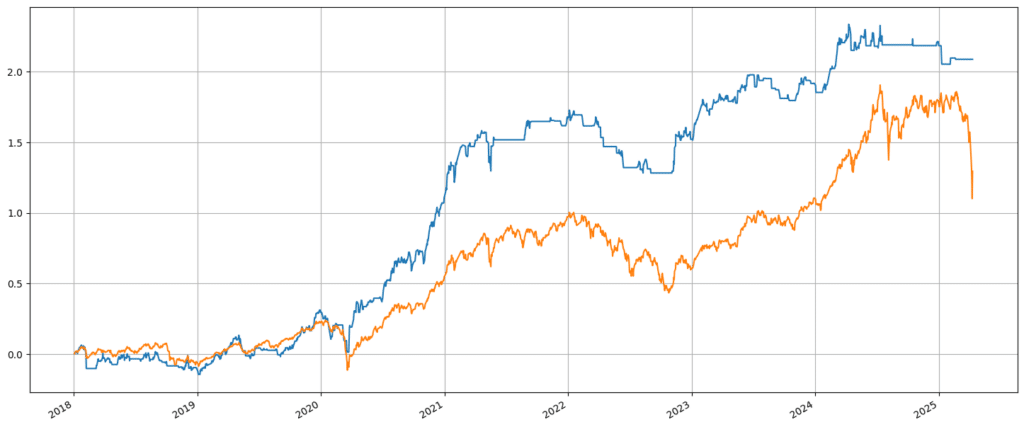

以下即為 TQuant Lab 期貨的投資策略績效圖表範例

藍線:策略累積報酬率、橘線:大盤