Table of Contents

金管會要求上市櫃公司於2022年起參考 TCFD(氣候相關財務揭露) 編製永續報告書、並進一步於2023年6月起規範金融機構須依據 PCAF(碳核算金融聯盟) 方法揭露投融資碳排放後,氣候風險衡量與碳揭露已成為金融業不可忽視的核心任務。

PCAF方法學提供一套全球一致的標準,協助金融業者測量及揭露自身、投融資活動相關之溫室氣體排放情形 。PCAF方法目前涵蓋的七大資產類別包含:公開發行股權與公司債、企業貸款與非公開發行股權、專案投融資、商業不動產、房貸、車貸及主權債/貸款 。

然而,PCAF的應用在實務上仍面臨許多挑戰,例如:碳排資料分散、資料品質不一、碳係數前後年波動劇烈,以及金融資產資料與環境資料格式不一致等問題。為解決上述痛點,TEJ特別推出「TCFD財務碳排放核算資料集」,協助金融機構快速、準確地完成碳揭露,並完全對應台灣最新法規與監理要求。

📍您可能也想了解: ▶TCFD投融資組合碳管理系統-系統化管理範疇三15類的財務碳排放

雖然PCAF提供標準化計算指引 ,但計算流程相當繁瑣,加上金融機構擁有的金融資產繁多,大幅增加計算的負擔,若金融機構須自身蒐集相關資料與計算財務碳排放量,常會遇到以下幾點難題:

計算各資產的碳排放資料來源各異,常有單一資料公告於不同網站或平台,且揭露格式不一致,自行收集蒐集極易遺漏。以公開發行公司的碳排放量公告為例,現行揭露平台有4處:永續報告書,ESG數位平台,股東會年報及公司官網。

即使同一家公司,不同公告來源的資料更新時間點不一,若未完整追蹤各項資料發布動態,易誤用不正確資訊致計算結過謬誤。以公開發行公司碳排放量為例,現行4個揭露來源中,永續報告書截止日為8/31,ESG數位平台及股東會年報截止日為6/30,公司官網則不定期。另外,因時間不同或其他因素導致不同來源揭露碳排放量也不一致。

公司每年揭露的碳排放量受到盤查範圍不同、關廠、併購或製程改善等因素影響,導致公司揭露碳排放量前後年度差異大,但若無深入查找原因,無法解釋異動原因,且影響產業碳係數的穩定性與可信度。

以計算車貸的財務碳排放量為例,目前經濟部能源局揭露各車輛型號(如:COROLLA CROSS HYBRID ZVG10L-EHXEBR)的每公升汽油行駛公里數。然金融機構並未蒐集對應詳細的車輛型號,或雖有建置型號相關資料但內容恐有疏漏,兩者不一致,無法正確計算碳排。

TEJ的[TCFD財務碳排放核算資料集],依據PCAF方法論並遵循銀行公會氣候相關風險管理實務手冊,提供PCAF 六大資產的碳排資料,並針對股權及公債提供產業碳係數資訊,讓金融業無需費心蒐集碳排資訊,透過TEJ的財務碳排放核算資料集,對應投融資部位的金額及其他必要資訊,就可以計算出投融資碳排放。

TEJ財務碳排放資料集重點特色:

TEJ財務碳排放核算資料集包含PCAF的6大資產:公開發行股權與公司債、企業貸款與非公開發行股權、商業不動產、房貸、車貸及主權債/貸款的碳排資訊,遵循銀行公會氣候相關風險管理實務手冊進行資料蒐集。

TEJ針對公司前後期碳排放資料差異,深入挖掘差異原因,並進而處理產業碳係數,避免係數波動過大。

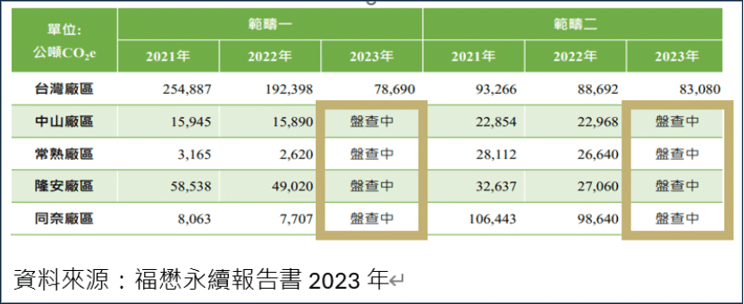

以福懋2023年碳排放資訊為例,公告範疇一及範疇二碳排放量僅161,770公噸,較2022年的531,635公噸,大幅減少。深入查詢差異原因為盤查範圍大幅減少所致。TEJ評估此為不合格樣本,故計算產業碳係數會將其從樣本中剔除,避免誤導。

車輛碳排放量資訊,為蒐集不同型號車輛每公升行駛公里數,透過轉換係數衍生為全年預估碳排放量。由於汽車貸款案件進件若無建置完整的車輛型號資料,則無法對應碳排放量。因此TEJ貼心衍生廠牌及使用燃料的平均全年預估碳排放量,另提供提供車型分類,如:小客車、商用車及機車的平均全年預估碳排放量,方便根據車貸資料精細度,碳排放亮碳排放亮。

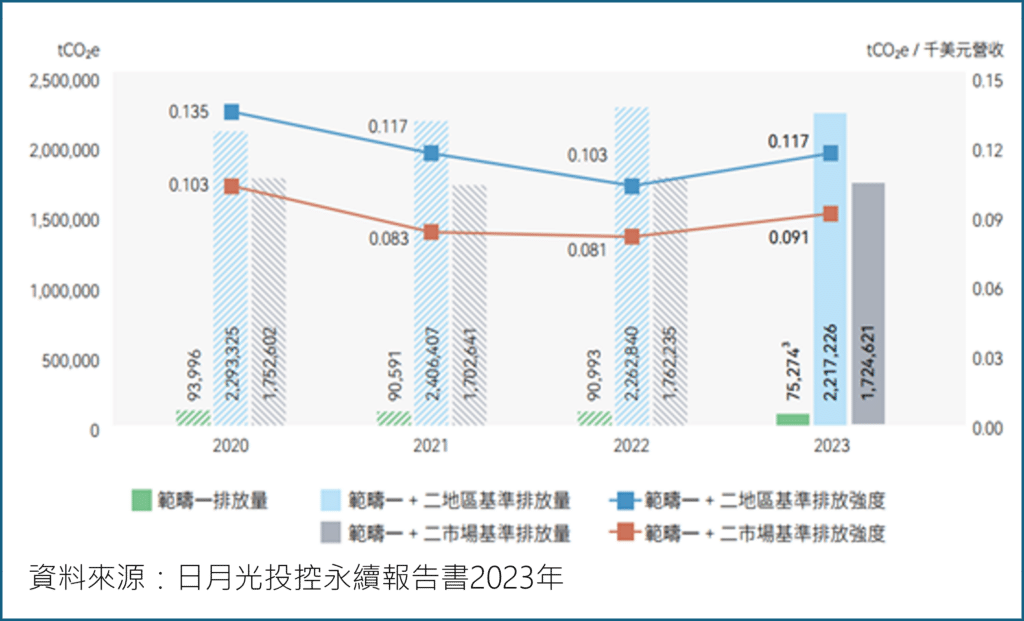

同一公司可能揭露多個基準值,TEJ會優先採用最具參考價值之市場基準數據,協助金融機構做出更準確的財務碳排放評估。

以日月光投控2023年範疇一+範疇二為例,地區基準碳排為2,217,226公噸,市場基準碳排為1,724,621公噸,TEJ優先蒐集市場基準碳排。

企業碳排放量資訊,現行4大來源的碳排盤查範圍與時間不一,TEJ比對資料並優先採用範圍完整與時間最新的

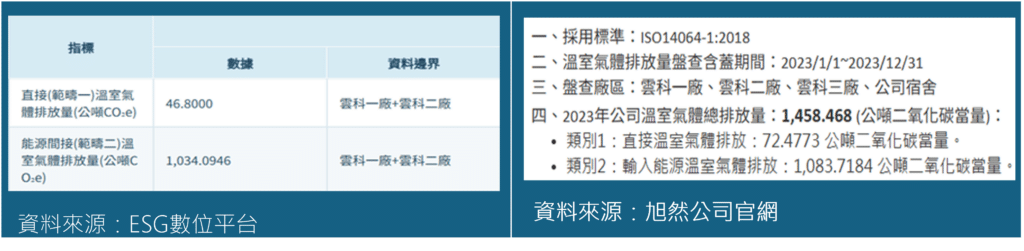

以旭然2023年碳排放為例,ESG數位平台公告之範疇一+範疇二碳排放量為1,080.895公噸,而公司官網公告範疇一+範疇二碳排放量為1,156.1957公噸。觀察盤查範圍發現,ESG數位平台僅盤查雲科一廠及二廠,公司官網盤查範圍除了雲科一廠及二廠外,還包括雲科三廠及公司宿舍,因此TEJ選取盤查範圍較大的作為資料收錄標準。

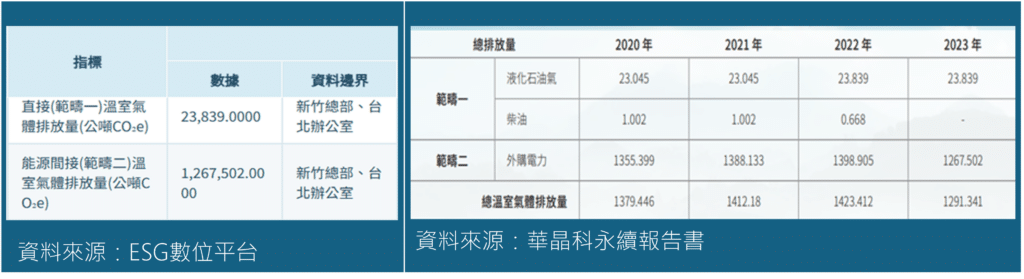

另外以華晶科2023年碳排放量為例,ESG數位平台揭露範疇一+範疇二碳排放量為1,291,341公噸,但永續報告書的範疇一+範疇二碳排放量為1,291.341公噸。觀察華晶科2020年~2022年碳排放約為1,300~1,500公噸之間,公司若無大規模擴廠或併購碳排放應該不易暴增1000倍,因此推論ESG數位平台資料有誤,故採用永續報告書的碳排放。

✅ 1. 節省資料蒐集人力與時間

TEJ全面收錄永續報告書、ESG數位平台、股東會年報、公司官網等四大主要資料來源,免去人工查找與彙整流程,省下大量查核與比對工時,顯著減輕作業負擔。

✅ 2. 增加財務碳排放計算的正確性

透過不同來源版本比對(如同年度各平台數據差異)及跨年度合理性檢查(避免錯用異常值),並針對車貸等難以估算資產,提供從車型、品牌+燃料別,到分類平均值等多層級碳排推估資料,確保各類資產皆能準確計算。

✅ 3. 完整對應PCAF與監理要求

本資料集依據最新 PCAF 方法學設計,並同步對應金管會與銀行公會氣候風險管理指引,協助金融機構在制度合規與永續揭露上一次到位,大幅降低稽核與報告風險。

減少負擔、提升準確,讓碳排揭露更有效率

相較於金融機構自行蒐集整理與比對龐雜的碳排資料,透過TEJ碳排放核算資料集及投融資部位的金額,搭配少量的資訊,即可產出符合PCAF規範的財務碳排放,大幅降低內部人力成本與錯誤風險,進一步提升財務碳排放計算的效率與準確性。

TEJ 同步提供完善的 TCFD氣候變遷風險解決方案,包括:

從基礎資料到管理系統與風險模型,TEJ 提供一站式支援,協助金融業以更低成本、更高準確度,全面掌握氣候轉型風險。

立即取得碳排放核算資料,提升揭露效率與精準度