Table of Contents

「併購」這個詞往往會讓人覺得腥風血雨、充滿敵意。但其實在集團換手中,和平的換手還是存在的,且在這種狀態下,併購公司常常有較明確的發展目標去規劃統整標的公司的資源。進行併購之後,不管是併購公司還是標的公司,在換手後可能對其營運都有較正面的影響。本文將介紹以取得通路為收購目的之大成鋼集團,檢視在併購公司有較明確的發展目標下,是否對併購雙方都有益處。

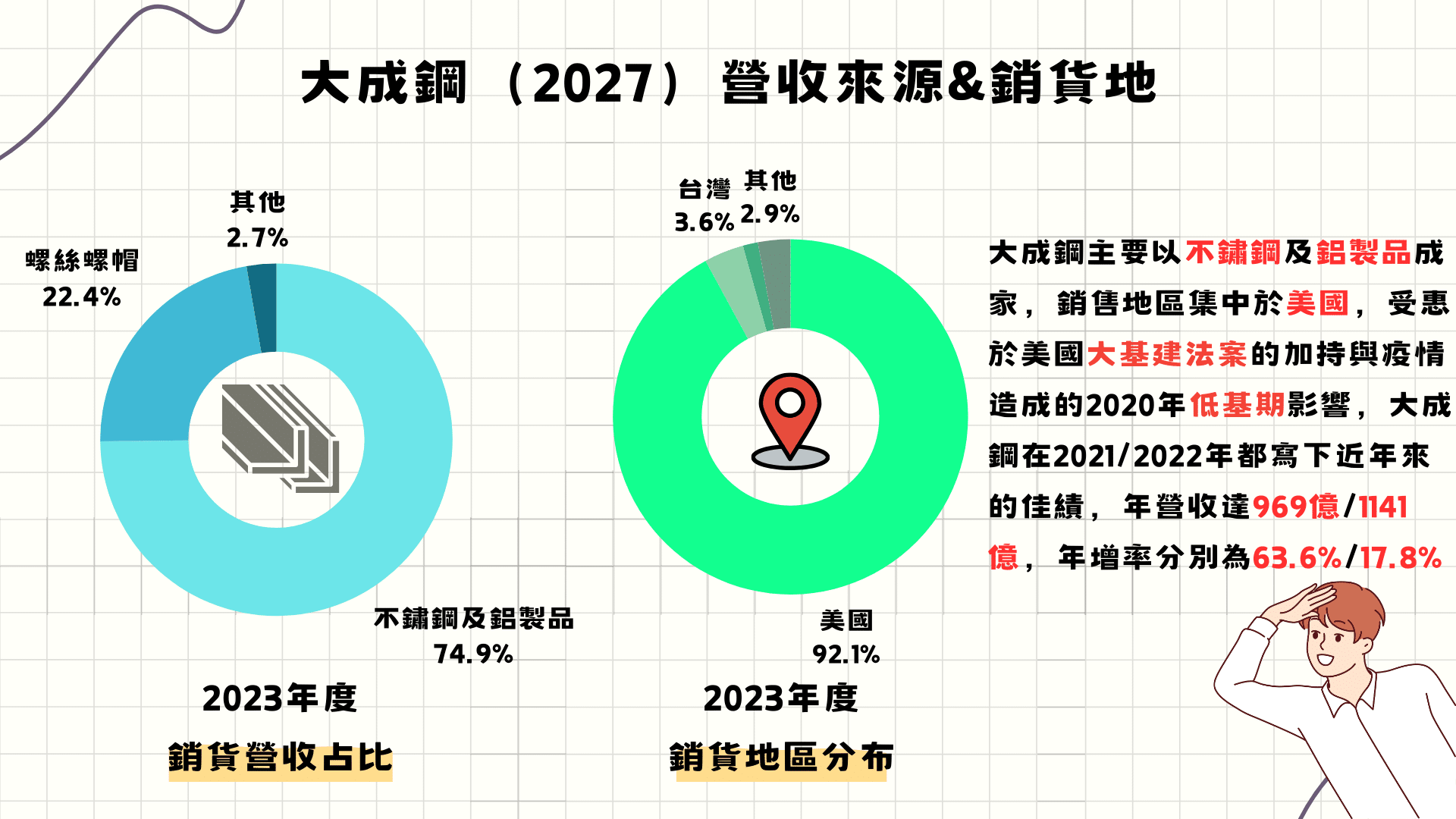

1986年11月謝榮坤於台南仁德創立大成不銹鋼工業股份有限公司,並於 1996年10月掛牌上市。之所以會創立大成鋼是因為謝榮坤早年在生產螺絲螺帽的工廠當過國際業務,後來毅然決然辭職,隻身赴美從事螺絲螺帽貿易。在美國時謝榮坤發現台灣雖是螺絲螺帽的生產國,但價格卻被外國通路商掌控,因而開始想自主掌控通路。在2000年左右開始建構電商平台,這個自主開發的電商平台,成為大成鋼的核心競爭力,不論是對客戶服務或內部管理,皆具備超乎同業水平的競爭優勢。

大成鋼創業初期的股東多是台灣螺絲螺帽的製造商,他們入股的目的,是希望謝榮坤把產品賣到海外,因此並未介入經營,讓謝榮坤有百分之百的決定權。依TEJ最早可以取得的1996年6月資料顯示,謝家持有13.9%股權,並取得全部9席董事中的2席,並由謝榮坤兄長謝榮輝任董事長;故TEJ自始將其歸為大成鋼集團。

2000年大成鋼成立平台後,開始積極掌控通路,但大成鋼僅生產不锈鋼產品,故想要在美國尋找不銹鋼以外的成長動能,最後看上合金鋼扣件。

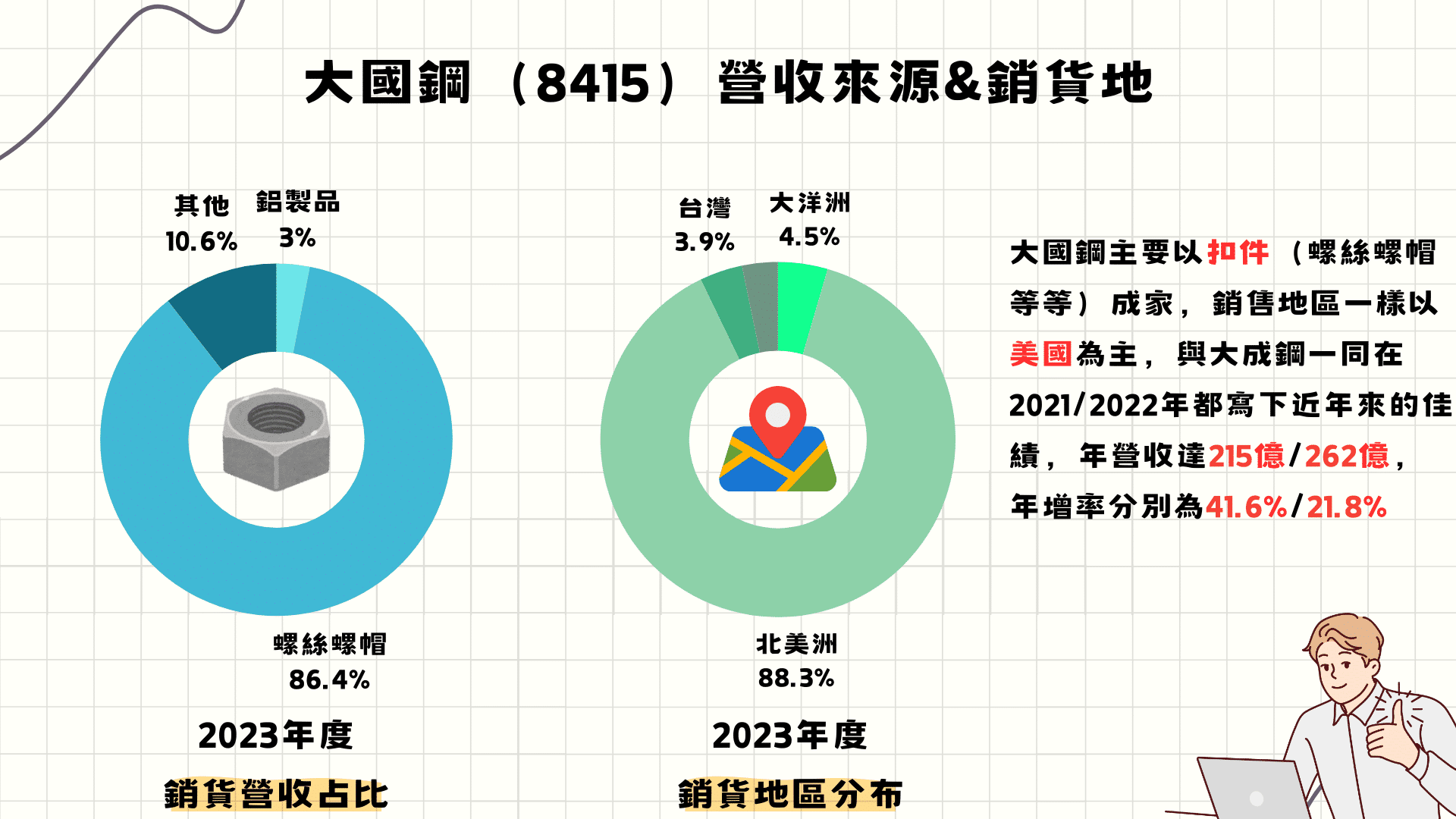

2007年7月成立大成國際鋼鐵股份有限公司,主要生產扣件。2010年5月公開發行,2010年12月登錄興櫃,2016年9月掛牌上櫃。依TEJ最早可以取得的2010年3月資料顯示,謝家持有39.32%股權,取得全部8席董事中的3席,並由謝榮坤出任董事長;故TEJ自始將其歸為大成鋼集團。

在全球環保意識抬頭及節能減碳趨勢下,大成鋼除開發合金扣件外,延伸產品至鋁材,並發展塑鋁共押技術百葉窗。2003年,大成鋼在美國成立百葉窗部門,品牌包括Sunland Shutters『百麗樂』及PolyTEC,並於2004年在台南設立生產研發中心,產品銷往美國、澳洲、英國等地。

2019年,大成鋼看好台灣百葉窗市場潛力及隆美窗簾的通路模式,因此出資併購資金週轉不靈的隆美窗簾。隆美窗簾由郭麒麟於1976年成立,改變了窗簾只能從型錄及小布樣去選擇訂做窗簾交易方式。因此隆美窗簾每年以約10家的速度擴充,分店最多曾達100家左右,但正是擴張太快速造成財務周轉困難。

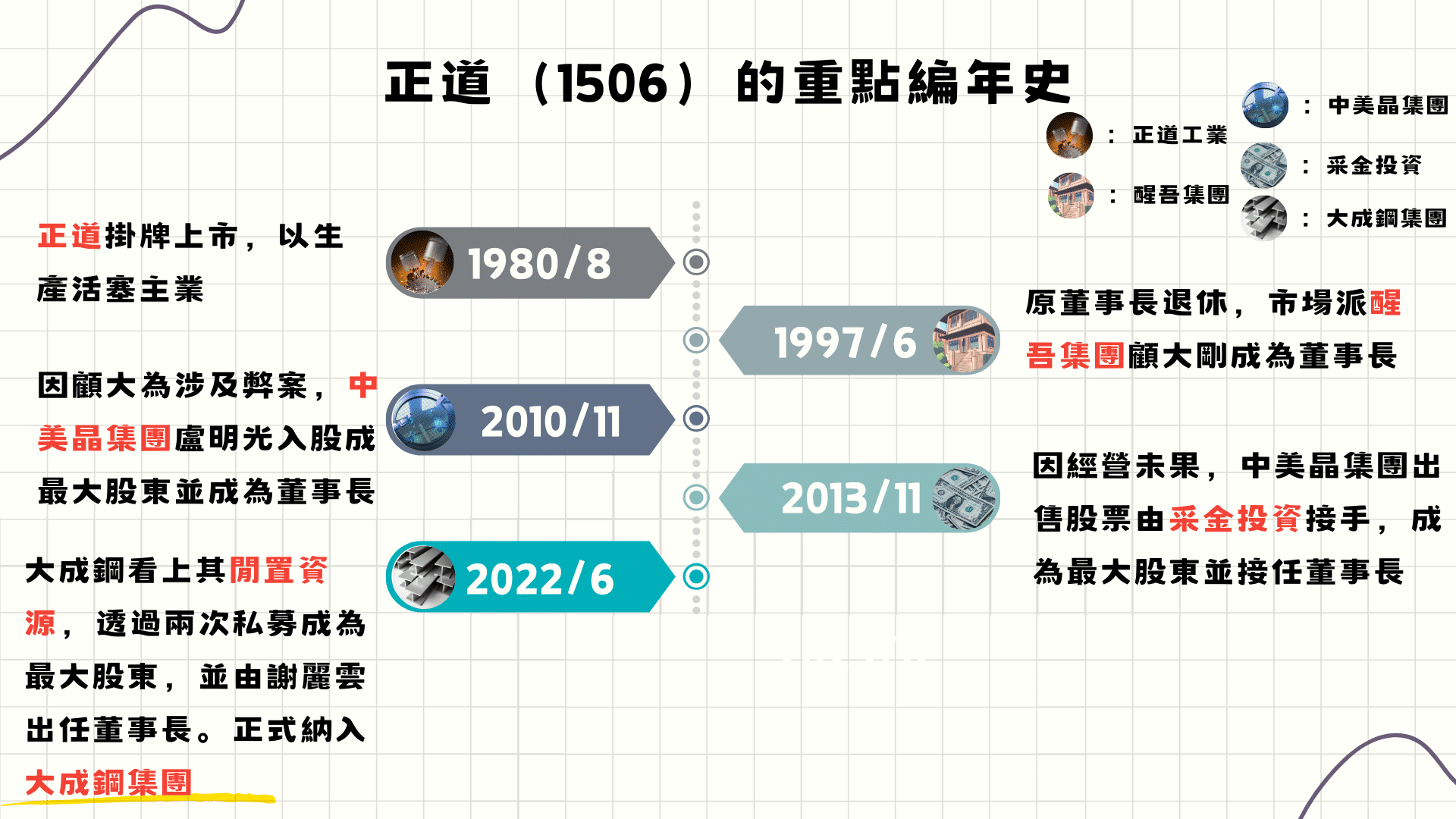

因此自2019年至2023年,大成鋼共投入約12億元,持股由48.75%增至99.87%,完全主導營運。大成鋼將隆美窗簾轉型為室內裝修公司,並更名為「大成鋼隆美家居室內裝修設計公司」。為增加產品線,大成鋼併購位於台南的正道(1506),利用其閒置土地及廠房生產系統家具。

正道工業成立於1965年3月,當時台灣汽車和機車數量大增,國內活塞全靠進口。正道與日本金屬工業株式會社合作,生產活塞,並於1980年8月掛牌上市。隨著原董事長劉華智退休,股東會進行改選,市場派的顧大剛成為董事長。醒吾集團以2.83% 的持股掌握全部15席事中的7席,正道歸入醒吾集團。1998年受亞洲金融風暴影響,本業開始大幅虧損,但醒吾集團並未專注本業,反而併購證券業,引入石重磊,孫鐵漢、賈文中及于仲淵等市場派人士炒作正道股票。

2000年9月,顧大剛因為在1998年新巨群違約交割風暴中協助吳祚欽解決財務危機,且以正道及旗下關係企業資金購買新巨群概念股,因背信罪被起訴。孫鐵漢因此引入中美晶集團的盧明光,透過私募以中美晶集團旗下的朋程入股,持股24.45%,成為最大股東。2010年11月,臨時股東會改選,中美晶集團取得全部9席董事中的3席,並由盧明光以朋程法人代表的身分出任董事長,故TEJ以2010年11月改選時將其歸入中美晶集團。

盧明光接手後,正道仍生產汽車活塞,但因產業增長不如預期,轉盈為虧。2013年11月,盧明光出售持股,出售的持股由采金投資承接21.27%,成為最大股東,並補選2席董事。由郭建廷出任董事長,至此歸入采金投資集團。

采金投資將營運重心轉向中國,但受中美貿易戰和新冠疫情影響,連續虧損三年。2022年,大成鋼看中正道在台南的閒置土地及廠房,透過兩次私募持股增至20.34%,成為最大股東。2022年6月改選,大成鋼集團取得6席董事中的5席,謝麗雲出任董事長,正道歸入大成鋼集團。

因創辦人謝榮坤自身的經歷,其本身對下游通路極為重視。且其成功在美國完成稱霸通路的經驗,點燃他想獨霸室內裝修的野心。

觀察其發展的策略有幾點較為特別之處:

雖然大成鋼集團對室內裝修的布局尚未完成,但正道由大成鋼入主後,營收及獲利皆有成長。大成鋼併購正道有較明確的策略目標,雖然正道營業規模相對小,對大成鋼及大國鋼的影響有限,但正道在換手後,在營運上的確有正面的助益。

若讀者想進一步了解,可以訂閱 E-JOURNAL 閱讀更詳細集團研究與集團併購整理!

哪裡可以獲得更多資訊

企業信用風險解決方案→ TGPS集團觀察家,市場唯一同時具備集團歸屬與信用風險之台灣集團信用風險解決方案。

TEJ 集團觀察家以將近20年的公司治理研究經驗,針對台灣公開發行以上企業,及其向下關聯的中小企業,建立一套一致性的集團企業定義來辨識集團規模與範圍,詳實記錄企業納入退出集團原因,並進一步針對集團評估信用風險等級,作為合作評估的重要資訊。

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。