Table of Contents

近年來隨著AI熱門股的股價不斷創新高,投資人除了關注這些公司的營運狀況,也更加關注這些公司內部人的交易行為,因為公司內部人相對外部投資人來說擁有較多資訊,使其在交易公司股票時更具有資訊優勢。為了防範非法的內線交易,以及提升證券市場的資訊公平程度,各國的金融監管部門均設有重法加以限制,並要求公司定期公開內部人持股的相關資料,期望藉此降低資訊不對稱對於投資人的衝擊。本文我們以內部人交易活動與股票報酬率的關聯性為題,研究內部人交易與動能現象。

過去研究顯示,內部人交易可賺取顯著的正報酬,且內部人持股比例越高的公司,公司的股票籌碼也較為集中,使投資人缺乏足夠的流通股票來反映公司資訊,代表其股票的資訊不對稱程度也可能較高。除此之外,過去學術研究也顯示,內部人的持股比資料不能視為進出場交易的唯一訊號,外部投資人仍需從中進一步篩選才能有效獲利。

因此,本研究根據內部人持股比率較高或持股比月增率為正的股票,短期內較容易出現價格連續性的情況,推測動能策略應該能與內部人的持股比資料組成有效的複合因子,從而賺取顯著的正報酬。由此,本研究設置以下兩種假設:

(1) 內部人持股比例越高的公司,其股票在市場上的資訊不對稱情況也越嚴重,則動能因子應能在其中賺取顯著的正報酬。

(2) 內部人持股比月增率越高的股票,其公司內部人善用資訊優勢進行交易的可能性越高,則待外部投資人吸收該資訊進行模仿與跟隨後,短期內將容易出現股價連續性的現象,而動能因子也應該能在其中賺取顯著的正報酬。

(1) 資料來源與樣本期間

取自TEJ資料庫與API,其中內部人持股比例取自股權結構(控制持股與董監結構)資料表,時間點部分為避免前視偏誤可能造成的誤差,本研究統一將股權結構資料的時間點定在最接近每月15號的交易日。除權息股價資料取自TEJAPI的TWN/APIPRCD表,用以計算動能因子與回測投組表現。股票的交易註記資料取自TEJAPI的TWN/APISTKATTR表,用以在組成投組時排除無法交易或公司營運上有疑慮的樣本。

本研究之資料樣本期間起自2013年1月終至2024年3月20日,樣本為該期間曾於證券交易所與櫃買中心交易之普通股和KY股票。並排除投組形成時上市櫃未滿一年、成交量為零、股價低於十元,或是被註記為全額交割或暫停交易之個股。

(2) 因子以及IC/IR值檢定

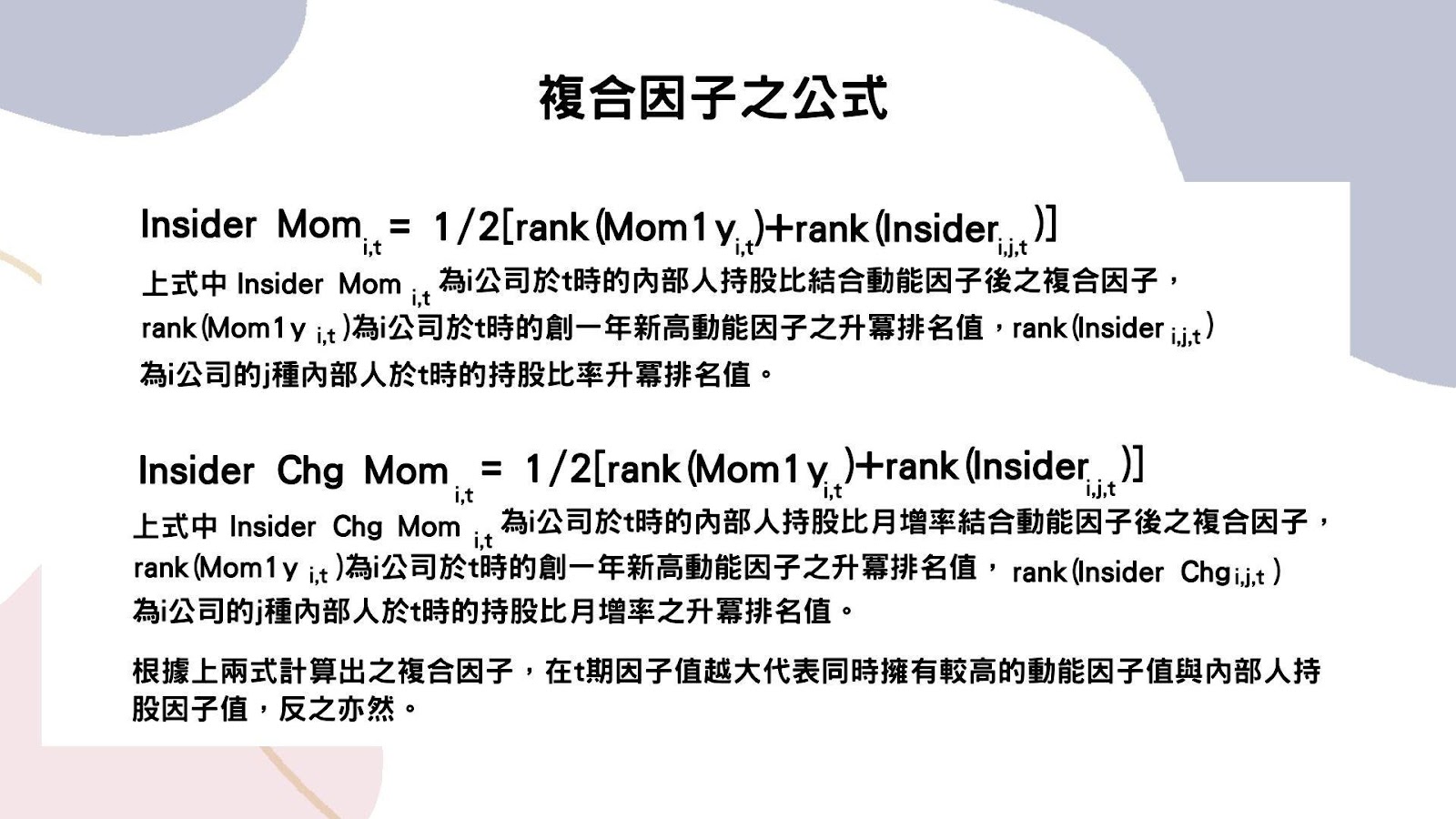

除了計算單一因子之IC/IR值檢定外,針對前述兩項假設之複合因子,其中針對內部人持股比率與動能因子(Insider Mom),首先排除在t期內部人持股比率為零與缺失值之樣本,以及同期間缺乏動能因子值之樣本,再分別計算每檔個股在t期的兩因子值排名後,以兩者排名之平均值作為該複合因子在t期的因子值。內部人持股月增率與動能因子(Insider Chg Mom)方面,同樣首先排除月增率為零與缺失值之樣本,以及同期間缺乏動能因子值之樣本,再根據每檔個股在t期的兩因子值排名後取平均,作為該複合因子在t期的因子值。

在單因子投組中,分別計算單獨使用創一年新高動能因子與內部人持股因子的投組績效,將個股依據其創一年新高動能因子值、內部人持股比因子值分為三個百分位組,即前30%、中40%和後30%等組別。

複合因子投組中,則首先將內部人持股比相關因子分為前30%、中40%和後30%等組別,再分別從中依據創一年新高動能因子從中劃分出三個百分位組,同樣為前30%、中40%和後30%等組別。最終每個複合因子均能組出九個子投組。上述各組別均採用等權重配置,於每月內部人持股資料更新後的下一個交易日作為再平衡日。

模擬市場回測中,使用TQuant Lab所研發的事件驅動型回測引擎Zipline-tej進行投組回測,優點在於能以貼近真實股票市場的環境進行交易,考量摩擦成本等因素,有助於更為真實地評估因子在實戰中之表之缺點在於回測時要處理太多細節而導致時間成本較高。相關回測中的設定如下:

(1) 因子IC/IR檢定

從下圖中可看出,創一年新高動能因子擁有最佳的預測能力,其每月預測能力的波動程度也明顯較高。內部人持股因子方面,不論是持股比率還是月增率均以經理人職位表現為最佳。除此之外,經理人持股月增率則有明顯更高的預測能力,為全單因子裡表現最佳,也顯示出經理人持股月增率因子為一有效且穩定的選股因子。

從下圖中則可看出,各個內部人因子在與創一年新高動能因子結合後,預測能力均有顯著的提升,而從內部人持股比率因子方面的結果來看,像是犧牲了創一年新高動能因子的預測能力,並略微降低其動能因子高波動的問題。三者中以經理人持股比率複合因子的表現為最佳,但同時波動度也顯著提高。內部人持股月增率方面,在預測能力均有大幅的提升,但代價就是三者在波動度均有大幅提升。整體顯示出動能因子雖可以給內部人持股比因子帶來預測能力上的提升,卻也會同時帶來較高的波動度。

(2) 因子投組回測

研究結果顯示,在單純買進高內部人持股比與高動能因子的複合投組中,以經理人持股比表現為最佳。符合前述假設一,內部人持股比越高的股票,代表其資訊不對稱的情況越嚴重,動能因子越能賺取顯著的正報酬。在內部人持股比月增率因子中,也是以經理人表現為最佳,為全複合因子投組中表現最佳的組合。同時也是三種月增率因子中最符合假設二的投組,即對於內部人持股比月增率越高的股票,其公司內部人正善用資訊優勢進行交易的可能性越高,則待外部投資人吸收該資訊進行模仿與跟隨後,短期內容易出現股價連續性的現象,從而使動能因子可賺取更為顯著的正報酬。

(3) 因子投組Zipline-tej回測

本研究進一步針對前述單因子與複合因子投組進行模擬市場回測,主要是分析因子投組在市場上進出的績效表現,在承擔了滑價成本、交易手續費與交易限制後是否還能賺取顯著的正報酬。

在下圖中的回測結果可看出,在與創一年新高動能因子結合後,不論是經理人持股比率因子還是月增率因子均有顯著提升,年化報酬率提升了一倍,累積報酬率更提高了三到四倍。但年化波動度卻無顯著提升,甚至比原先單因子時還有所降低,均顯著優於單因子時的表現。顯示出在承擔滑價成本、交易手續費和交易限制後,複合因子投組仍能賺取遠勝大盤的超額報酬,但主要歸功於使用動能因子對內部人持股比因子進行再優化。

本研究分析在台股中能否使用董監事、大股東和經理人等公司內部人持股比因子來賺取顯著的正報酬,並且研究如何對其進一步優化,使該因子在Zipline-tej回測上也能賺取顯著的正報酬。實證結果發現,經理人持股比相關因子顯著優於另兩個董監事與大股東持股比因子,其中單純使用經理人持股比月增率作為選股指標,定期於每月內部人持股資料更新後的下一個交易日,買入前30%高的股票組成等權重投組,可賺取每月顯著的正報酬。

除此之外,本研究進一步使用創一年新高動能因子優化內部人持股比因子,檢驗持股比率越高代表股票資訊不對稱情況越嚴重,以及持股比月增率越高代表投資人越會模仿與跟隨等兩項假設。其中使用經理人持股比相關因子與創一年新高動能因子組成複合因子投組後,結果均顯示能賺取顯著優於同期台股加權報酬指數的報酬率。

本文使用 TQuant Lab 回測系統,進行投組回測,利用 TQuant Lab ,建立你的交易回測系統,打造專屬投資研究金鑰!

溫馨提醒,本研究僅供參考,不代表任何商品或投資上的建議。