Table of Contents

隨著 2023 年以來 AI 人工智慧相關應用的大量問世,加深市場對於科技產業的關注熱度,諸如緯穎、緯創等資通訊產業類股,其股價上漲的幅度令股東欣喜若狂,也令大多股民望而卻步,擔憂追高殺低進場後被套在了相對高點的價格。本文嘗試找出尚未被市場關注但股價逐漸走高的個股,並對該複合因子行回測分析,本文是參考 TEJ E Shop 的文章,有興趣可以先觀看選股因子研究內部人持股因子結合動能因子之研究。

當市場效率較低或無效率時,股票價格容易對新資訊過度反應或反應不足。這使得在過去表現良好的股票,若進行買入操作,或在過去表現不佳的股票,若進行放空操作,投資者可以獲得顯著的正平均報酬(Jegadeesh and Titman, 1993)。George and Hwang (2004) 從行為財務學的角度指出,當股價接近過去一年新高時,即便有利多消息,交易員可能不願意冒險買入,導致股價在利多消息驅動下繼續創新高,顯示專業投資人也會對新資訊反應不足。Zhang (2006) 從資訊不對稱的角度發現,在資訊不對稱程度較高的市場中,股票在壞消息或好消息後的未來報酬會更低或更高,動能策略在資訊不對稱程度較高的股票中表現更佳。

本研究嘗試從資訊不對稱的角度,利用台灣證券交易所提供的券商分點日報表衍生出相關指標,結合動能因子,找出尚未被市場關注但股價逐漸走高的個股,並對該複合因子進行投組重疊期間檢定、IC/IR 值檢定與因子投組回測等分析。

本研究所使用之公司財報、調整後收盤價、月營收與券商分點(net buy/sell details of QFII/Major Brokers Branches trading)等資料均取自台灣經濟新報(TEJ)資料庫。為提升因子檢驗時的有效性,避免研究與實務操作相差過大之問題,本研究另外排除換股時股價低於 10 元、成交量為零以及上市未滿一年之個股,也排除在換股時被公告為全額交割、暫停交易之個股。

樣本期間受限於券商分點資料過於龐雜,因此本研究以 2021 年 1 月初至 2024 年 1 月底共三年為樣本期間,台灣證券交易所上市與下市之股票共 1019 檔,樣本期間雖短但涵蓋 2021 年 5 月的本土疫情爆發與 2022 年 3 月開始的美國聯準會升息周期 2,因此對於後續策略穩健性的分析仍有相當之參考價值。

IC/IR 的定義可以參考選股因子研究內部人持股因子結合動能因子之研究

本研究參考了 Jegadeesh and Titman (1993)以及 Lee and Swaminathan (2000)的研究方法,投組形成及持有週期以月為單位。形成期用於計算價格動能因子、標準化未預期營收以及近月籌碼集中度指標,持有期則固定為 1、3、6、9 和 12 個月。

每月初第一個交易日為投組再平衡時間,依據形成期計算出的因子值組建下一期投組。動能因子分為五組(M1至M5),其中 M1 為輸家組合,M5 為贏家組合。券商分點因子分為三組(C1至C3),兩因子交錯形成 15 個複合因子組合(如 M1C1、M1C2…M5C3)。依循 Lee and Swaminathan (2000)的研究,本研究設定 M1C3,即動能因子最低且券商分點因子最高的組別,為輸家組合;反之 M5C1 (動能因子最高且券商分點因子最低的組別)為贏家組合,並以買進贏家組合、賣出輸家組合形成多空投組。

為提升檢定效力及分析因子的持續性,本研究採用重疊期間方式構建投資組合,每月根據不同持有期同時擁有多個投組,每個投組權重相等。本研究等權重合成券商分點因子與動能因子,並依據券商分點因子對個股進行升冪排序(因子值越低排名越低),動能因子進行降冪排序(因子值越高排名越低)。將兩者排名相加取平均作為複合因子,對 T 期個股排序。最高排名個股兼具最高動能因子值與最低券商分點因子值,反之亦然。

研究依據因子值將個股組成投組進行回測,除可進一步分析因子的單調性外,更能評估因子在遭遇系統性風險時的穩健度。後續將分別檢測使用動能因子和複合因子組成投組後的績效,以此分析券商分點因子可否在提升動能因子報酬率的同時,也降低動能因子常見的高波動特性。

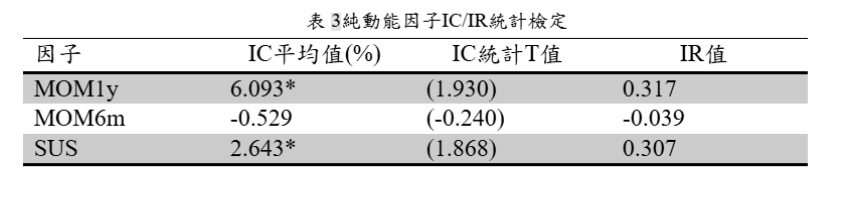

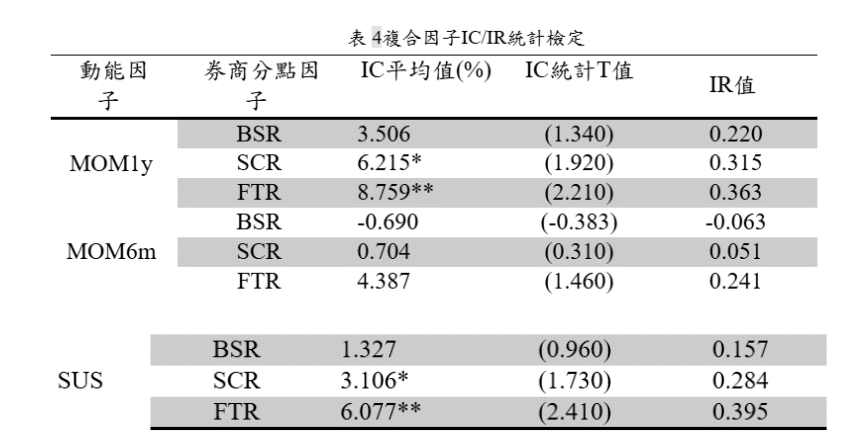

透過上兩表,可看出純動能因子投組 IC/IR 值檢定中,創一年新高動能因子的預測能力為最佳;而當檢驗各動能因子與券商分點因子所組成的複合因子,可以發現分點交易熱門度(FTR)所組成的複合因子最能顯著提升純動能因子的預測能力,顯示出使用分點交易熱門度與各種動能因子結合出的新因子,均可大幅提升預測下個月股票報酬之能力,同時也能提升預測的穩定性。

在年化報酬率方面,三種動能因子均展現出不錯的單調遞增性,M5 投組的報酬率最高,M1 投組最低。然而,對於六個月期和標準化未預期月營收動能因子投組而言,波動度也隨著報酬率增加而上升,只有創一年新高動能因子的波動度在報酬率增加的同時降低年化波動度與 Beta 值。

在綜合指標方面,創一年新高動能因子的 M5 投組夏普值為 1.372,為全動能因子 M5 投組中表現最佳,但這主要是因其較低的波動度,而非較高的投組報酬率。多空投組方面,使用標準化未預期月營收組成的 W-L 投組為全動能因子投組中表現最佳,夏普值高達 2.143,期間最大回撤僅 7.85%,顯示出使用該因子最能穩定篩選出下月的上漲與下跌股票。

首先,從創一年新高動能因子的複合結果來看,以分點交易熱門度的表現為最佳。雖然 M5C1 投組的淨報酬率低於其他複合因子的最佳組合,但其年化波動度僅為 7.99%,期間最大回撤僅 9.73%,帶動年化夏普值達到 2.468。相較於純動能因子的 M5 投組與同期基準指標表現,該複合因子顯得更為突出。這表明,使用分點交易熱門度篩選已創下一年新高的個股,可以挑選出仍能穩定成長的個股,在保有高報酬的同時,亦有效降低了高波動的問題。

在六個月期動能因子方面,分點交易熱門度的複合因子表現同樣最佳。M5C1 投組的淨報酬率達到114.84%,為所有複合因子投組中最高,而波動度相比純動能因子的 M5 投組下降了 5.6%,來到 17.25%,大幅提升年化夏普值從 0.9 到 1.575,最大回撤值也從 24.1%下降至 19.54%。這表明,使用分點交易熱門度篩選近六個月的贏家個股,可以挑選出仍能大幅成長的個股,顯著提升報酬率並降低波動度過大的問題。

最後,標準化未預期月營收動能因子的複合結果也以分點交易熱門度為最佳。M5C1 投組的淨報酬率從純動能因子的 85.57%略微提升至 90.30%,年化波動度則從 18%大幅下降至 11.23%,帶動年化夏普值從 1.243 提升至 1.98。這表明,使用分點交易熱門度篩選標準化未預期月營收動能因子,略微提升了報酬率並大幅降低波動度,從而提高了投組的年化夏普值。

本研究使用券商分點資料衍生出的淨買賣超家數比、分點交易熱門度與近月籌碼集中度等指標,與學術常見的三種動能因子組成複合因子,組成 15 組個組別,嘗試找尋尚未被市場關注但已逐漸走高之贏家股票,即 Lee and Swaminathan (2000)提出的低成交量贏家組合。

在經過投組重疊期間檢定、IC/IR 值分析與因子投組回測分析後,發現使用券商分點交易熱門度與各動能因子組成之複合因子,最能發掘低成交量贏家組合,該複合因子不僅能顯著提升原動能因子的報酬率與持續性,也能提升原動能因子的預測能力(IC)與預測穩定度(IR),在投組回測中也能顯著降低波動度,其中又以創一年新高動能因子與分點交易熱門度的 M5C1 組合為最佳,也就是動能因子最高且券商分點因子最低的組別。

通過回測 2021 年 1 月至 2024 年 1 月期間,面臨國內新冠疫情爆發與美國聯準會升息周期,可以發現 M5C1 投組淨報酬率走勢仍穩定向上,淨報酬率達 78.2%,年化波動度僅為 7.99%,帶動投組夏普值來到 2.468,而期間最大回撤值也僅為 9.73%,相對於同期間的台股加權報酬指數,賺取高達 17.3%的超額報酬(Alpha),波動度(Beta)也僅為 32.5%。

本文使用 TQuant Lab 回測系統,進行投組回測,利用 TQuant Lab ,建立你的交易回測系統,打造專屬投資研究金鑰!

溫馨提醒,本研究僅供參考,不代表任何商品或投資上的建議。