Photo by Freepik

Table of Contents

東亞主要經濟體資本市場(如日本、韓國、台灣)長期來都共同面對著 — 企業內在價值與市場評價脫鉤的問題。當市場評價長期未能反映企業的經營基本面,甚至導致股價持續低於帳面淨值時,資本市場的資源配置功能便會受到抑制。其可預見的後果是:市場流動性趨緩、整體估值產生折價效應,最終壓抑國際長期資金的投入意願。

日本在經歷了失落的數十年後,率先發起這場「價值革命」。而台灣證交所於2024年推出的「提升企業價值計畫」,亦是對這場結構性問題的響應。它不僅是公司治理改革的延伸,更是一個關鍵信號:象徵著企業與資本市場的互動,由過去依法申報的「單向資訊揭露」,轉為主動創造價值的「雙向策略溝通」。

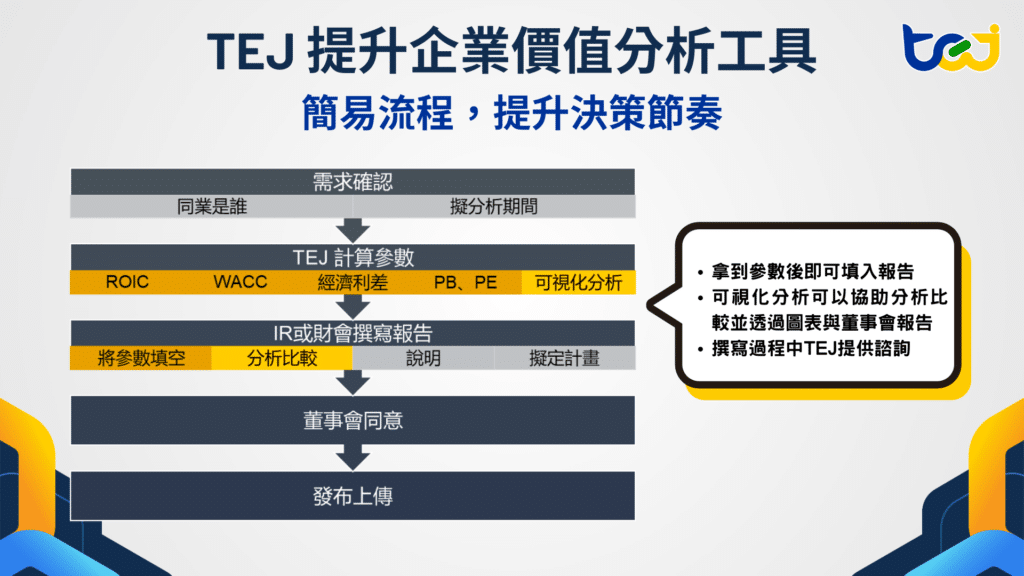

了解如何運用ROIC 與 WACC,成為驅動企業價值提升的核心引擎

相關延伸閱讀:

台灣的「提升企業價值計畫」並非橫空出世,其政策思維與推行模式,深受鄰國市場的啟發。率先發起這場結構性改革的日本及跟進仿效的韓國,便是我們須先了解的對象:

日本的改革,來自對「失落數十年」經濟困境的深刻反思。長期的通縮心理,孕育出企業囤積現金、規避風險的保守文化,進而削弱經濟成長動能,更導致大量公司價值被長期低估。為解決此一困境,東京證券交易所(下簡稱為TSE)採取了層層遞進的策略。

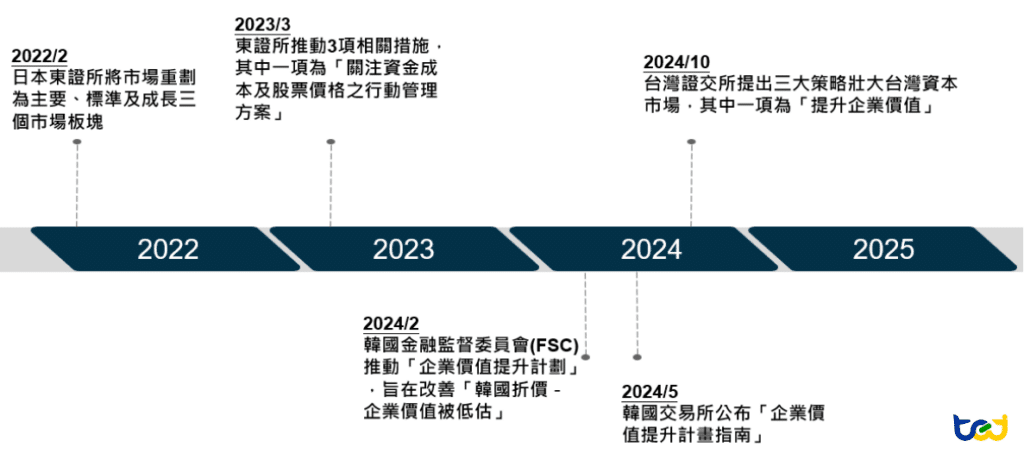

由時間序來看(圖一),TSE 於2022年2月啟動市場重組,將既有板塊整合為「主要(Prime)」、「標準(Standard)」與「成長(Growth)」三大市場,為的是提升日本股市的吸引力。在此基礎上,TSE於2023年3月發布通知,敦促上市公司,必須更積極關注自身的資金成本與股價,並採取具體行動來提升企業價值。為確保政策執行,TSE更在同年10月公布追蹤情況,並宣告自2024年起,每月公布已提交計畫的公司名單,目的是讓投資者了解哪些公司已採取行動,並同時給予尚未提交計畫的公司壓力。

圖一、日、韓、台企業價值提升計畫時間序

資料來源:TEJ研究團隊整理

日本的改革迅速在鄰國市場引發迴響。長期以來,韓國股市面臨著「韓國折價」困境,即便是全球知名企業,其估值往往也低於國際同業。根據一間國際資產管理公司Robeco統計,2014-2023年間,韓國企業的PBR僅為已開發國家指數平均值的58%、新興市場平均值的34%;截至2023年底,MSCI韓國指數的PBR僅為1.1倍,遠低於MSCI台灣指數的2.4倍和MSCI日本指數的1.4倍。

此現象普遍可歸因於韓國的財閥體制,及其衍生出的複雜所有權結構、不透明的公司治理以及相對較低的股東回報率等。同時,韓國高額遺產稅亦為一大因素,家族企業為降低傳承時的股權移轉成本,便有了壓低股價與股息支付的動機,導致韓國企業的股東回報率長期偏低。

為解決「韓國折價」現象,韓國金融服務委員會(FSC)借鏡日本經驗,於2024年2月正式宣布將推動「企業價值提升計畫」,韓國交易所(KRX)則在同年5月27日實施相關指引,協助公司展開此計畫。與日本相比,韓國側重於提供積極的政策誘因,透過正向激勵的方式,引導企業自發性地投入價值提升的行列。

這股改革浪潮終於在2024年10月來到台灣,相較於日、韓為應對長期結構性問題所採取的矯正措施,台灣的「提升企業價值計畫」,則展現了其競逐「亞洲資本市場關鍵地位」的企圖心。

此計畫延續過去十年的公司治理改革基礎,自2013年證交所成立公司治理中心起,歷經《公司治理藍圖》對基礎建設的奠定、《新版公司治理藍圖》對董事會職能的強化,再到《公司治理3.0-永續發展藍圖》將公司治理格局升級至ESG大架構,而2024年證交所將「壯大資本市場、提升市場價值」作為年度發展重點,三大策略之一便是「提升企業價值計畫」。

為落實此一計畫,主管機關於2024年8月修訂《上市上櫃公司治理實務守則》,奠定了法規基礎;緊接著在10月14日,聯合櫃買中心推出「提升企業價值計畫專區」,促進企業與投資人進行對話,進而吸引國際資金,提升台灣資本市場的整體競爭力。

進一步探究日、韓、台的計畫內容,可發現一個值得注意的共通性與分歧點。在「要求企業做什麼」的計畫內容層面,由於是借鏡與模仿,三者高度相似,幾乎是一套標準化的價值分析架構;然而,在「如何驅動企業去做」的政策手段上,卻展現不同的治理思維,以應對各自的挑戰——日本通縮下的保守主義,韓國估值折價的困境,台灣既有優勢的再升級。本節先介紹其相似的層面,再比較其相異的策略。

日、韓、台三地計畫的共通之處,在於都要求公司提交一份結構化的「提升企業價值計畫」。這份計畫的本質,是引導企業跳脫日常營運管理,從資本市場投資人的視角,重新審視自身的長期價值。儘管各國在細節上略有差異,但其核心框架皆圍繞以下四大面向:

計畫的第一步,企業需對自身的財務狀況與市場評價進行深度剖析,包括但不限於分析自身的股價淨值比(PBR)、投入資本回報率(ROIC)、加權平均資金成本(WACC)及股東權益報酬率(ROE)等關鍵指標,並與產業同業及自身歷史數據進行比較,客觀評估自身在資本市場中的定位。其次,基於診斷結果,制定明確且可改進的中長期目標。

以三者指引來看,日本偏向「財務導向」,要求分析ROIC vs. WACC 或 ROE vs. 權益資金成本,並探討PBR < 1的原因。韓國則偏向「策略導向」,指示企業應根據所屬產業、商業模式及市場環境進行分析,再從中選擇相關指標,並特別強調應將非財務因素「公司治理」納入考量,因其被視為影響韓國折價的關鍵因素之一。而台灣的部分則博採眾長,既採納日本具體的財務指標分析步驟,也融入韓國對公司治理的重視。

▶️延伸閱讀:評估企業對ESG議題的重視程度!觀察企業是否設置ESG主管

接著是計畫的執行層面,三者皆要求企業須闡明為達成目標,欲採取的具體策略與行動方案,避免空泛的口號。共通的建議方向包括對研發創新、人力資本的投資,以及業務組合的調整等措施。在此之中,各國的建議也隱約反映其各自的產業情況。例如,日本提及對「無形資產」(如智慧財產權)的投資,可能是為了扭轉過去日本企業過度偏重有形資產的保守策略。而台灣則列出「強化供應鏈彈性」的具體措施,呼應台灣在全球供應鏈上的關鍵定位。

此外,一個值得注意的共通點是,對於「股價淨值比(PBR)低於1倍」的公司,日本與台灣皆明確要求企業應提出具體的改進目標與強化措施,顯示兩者皆認為「企業市價低於帳面淨值」為企業須重視的課題之一。

▶️延伸閱讀:無形資產是什麼?一篇快速了解2大無形資產分類和常見評估方法

為確保計畫的嚴謹性與可信度,三者皆強調董事會對價值提升負有最高治理責任。但在具體的治理實踐上,則各有側重。在計畫制定主體方面,日本的模式是由董事會確立基本政策,再由管理團隊負責資源分配與執行;韓國較為特別,雖不強制要求董事會進行審議或投票,但明確指出董事會的積極參與,是提升計畫可信度的關鍵;台灣則建議由相關功能性委員會進行專業討論後,再提報董事會進行最終的審議。

另外,在治理的配套措施上,日本建議將管理階層的薪酬與獲利能力、市場估值的改善成果掛鉤,認為以結果導向能強化公司改善的動力。相對地,台灣較偏向過程導向,透過強化董事會的獨立性與有效性,確保決策過程能夠客觀與周延,進而提升其計畫品質。

▶️延伸閱讀:召開董事會、功能性委員會就是落實公司治理嗎?從董監出席狀況看開會數據與治理落實!

有效的溝通,是確保價值提升計畫能否被市場認可的最後一哩路。對此,日、韓、台三者皆強調積極對話與透明揭露的必要性,並要求每年至少更新一次進度。然而,日本鼓勵與海外投資人等多元對象進行對話,且在揭露格式上給予企業較大的彈性;韓國規定需透過韓國交易所韓國投資人揭露系統(Korea Investor’s Network for Disclosure System,下稱KIND)提交計畫內容,並建議企業集中呈現溝通內容,包含前期計畫的評估與改善回饋,作為與投資人對話的核心之一;台灣則提及公司可藉由官方網站、股東會、法說會等管道與投資人積極對話,並要求詳盡說明財務與治理的分析結果及具體措施,確保投資人能完整理解。

如前所述,日、韓、台三者在「要求企業做什麼」的計畫架構上高度一致。然而,計畫要達到效果,關鍵在於「如何驅動企業去做」的政策手段。這套「計畫外」的政策工具,體現出各國在政策執行上的不同方式:日本選擇以資訊透明化來散播「同儕壓力」;韓國祭出直接的「稅務激勵」作為政策誘因;而台灣則採取將計畫成效納入「公司治理評鑑」的整合策略。

下表彙整三者在政策性質、政策手段、企業揭露及目前最新的上傳進度:

表二、日、韓、台提升企業價值政策比較差異

| 日本 | 韓國 | 台灣 | |

|---|---|---|---|

| 政策性質 | 以要求為主,無法律強制 | 鼓勵自願、誘因為輔 | 自願配合、評鑑壓力 |

| 政策手段 | 定期發布上傳名單,對未上傳企業形成無形壓力 | 稅務優惠編制價值提升指數,助積極改革企業提升形象 | 納入公司治理藍圖,透過公司治理評鑑機制推動企業參與度 |

| 企業揭露 | 接揭露方式未規範特定格式 | 透過KIND提交計畫內容 | 上傳至公開資訊觀測站的提升企業價值專區 |

| 最新上傳進度 | 截至2025/6/30 主要市場:90% 標準市場:45% 整體上傳率:68% | 截至2025/6/30 KOSPI:14% KOSDAQ:2% 整體上傳率:6% | 截至2025/7/24 上市:3% 上櫃:2% 整體上傳率:2% |

| 政策公告後一年內響應率 | 截至2024/3/31 主要市場:89% 標準市場:44% 整體上傳率:67% | 截至2025/5/31 KOSPI:14% KOSDAQ:2% 整體上傳率:6% | 截至2025/7/24 上市:3% 上櫃:2% 整體上傳率:2% |

資料來源:東京證交所、韓國證交所,公開資訊觀測站,TEJ整理

由上表可知,日、韓、台在企業響應率上呈現出天壤之別。日本之所以成效驚人,有如東證所社長岩永守幸在訪談中提及:「日本企業『橫向比較』的意識很強,在同產業中,如果有些公司的PBR超過一倍,而另一些公司沒有,這些公司就會覺得自己落後,必須有所作為。」這種強烈的「同儕壓力」,正是日本高響應率的原因之一。就累積成效來看,政策公告後一年內響應率,日本整體上傳率已達67%;相較之下,採取「稅務激勵」的韓國,整體上傳率不足10%;而採取與「公司治理評鑑」掛鉤的台灣,整體上傳率僅約2%,三者形成鮮明的對比。

台灣偏低的響應率,反映其將計畫與「公司治理評鑑」掛鉤的策略在初期階段面臨的挑戰。提升企業價值計畫雖與「公司治理評鑑」掛鉤,但細究其評分制度,提交計畫僅能獲得標準分數,並無額外加分,換句話說,若不提交計畫,可獲得的分數將減少。本文推測此一機制在初期階段,對不同特質企業的影響:

綜觀日、韓、台三國目前上傳情況,政策的驅動機制也導致企業不一樣的反應。 日本利用企業對「落後」風險的規避心理,得到立竿見影的效果;而韓國與台灣在缺乏壓力與足夠誘因下,政策效果明顯落後。而這也可從政策發布前後的指數變化情況一窺端倪。

了解如何運用ROIC 與 WACC,成為驅動企業價值提升的核心引擎

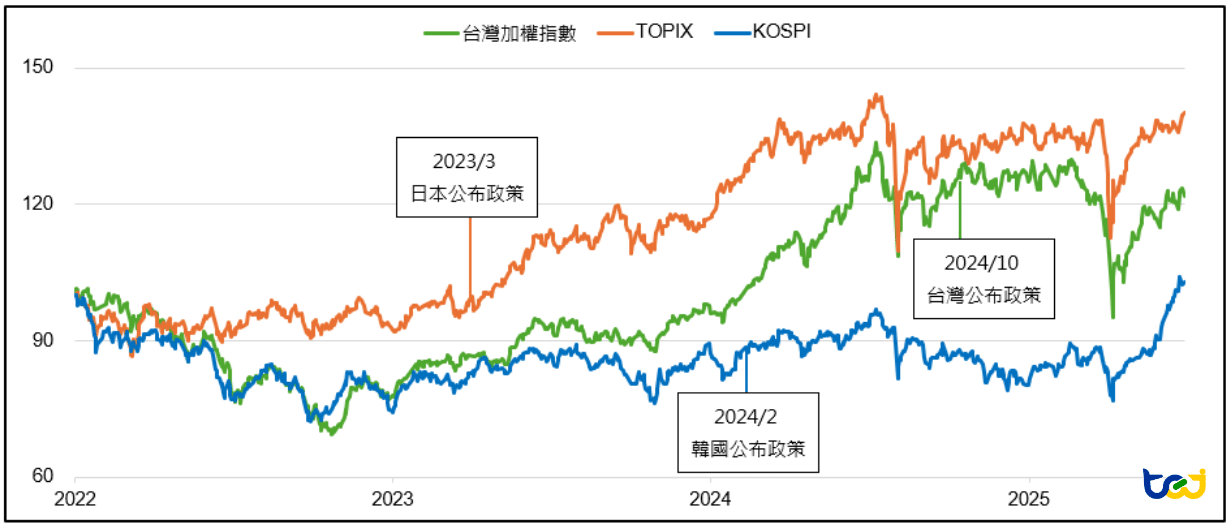

股價指數的走勢是衡量市場對重大政策反應最直觀的溫度計。雖然指數變化受到眾多因素影響,不能簡單歸因於單一政策,但觀察政策發布前後的市場反應,仍可具體而微地反映市場的初步信心與預期。圖三為日本東證股價指數(TOPIX)、韓國綜合股價指數(KOSPI)及台灣加權指數,經標準化收盤價走勢圖:

圖三、日、韓、台股市主要指數標準化走勢圖(2022/1/3 ~ 2025/6/30)

註:標準化收盤價處理:韓國、台灣指數以2022/1/3為基準點100計算漲跌幅,日本為2022/1/4

資料來源:TEJ股價資料庫整理

首先看到日本,自2023年3月政策首次提出後,TOPIX展現強勁的上升趨勢,市場開始形成正面預期。從2023年初至2024年3月指數漲幅達38% 。在關鍵政策發布後的一個月及三個月內,指數均呈現顯著成長,顯示政策引發投資人對低估值公司重估的熱情,短期內股價反應非常正面,反映市場對改革的高度認可。

相比之下,韓國市場指數表現相對波動,在政策發布後出現一波短暫的上漲行情,惟市場發現政策細節缺乏強制性,後續動能未能持續,之後表現相對平淡,顯示市場情緒從最初的興奮轉為觀望。

而焦點回到台灣,加權指數在政策推出前後波動有限,短期走勢主要受全球科技景氣和資金面影響,政策本身對指數影響並不明顯。可能的原因是,台灣股市「折價」的問題不若日本及韓國嚴重,政策藥方不在救急,而在提升長期的公司治理品質及企業價值。

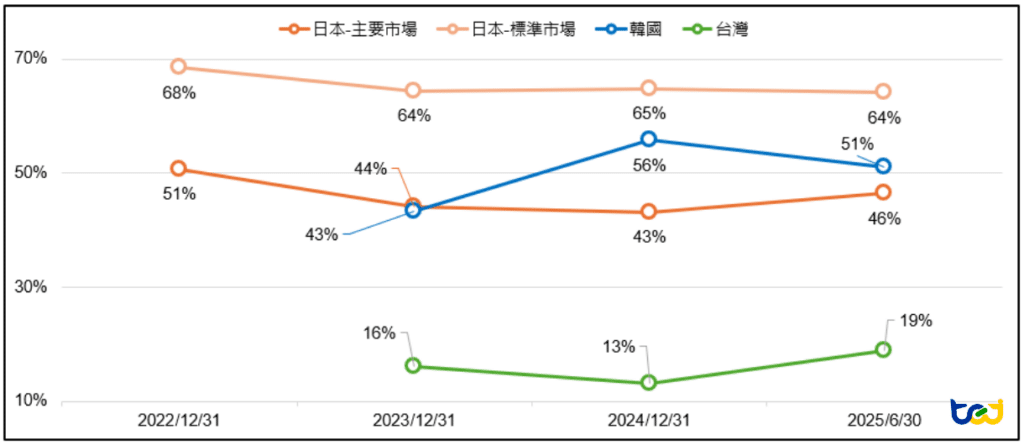

PBR的變化是評估改革核心指標,觀察PBR低於1倍的企業家數是否真正減少,能更真實地反映價值重估情形,圖四呈現了日本、韓國及台灣PBR低於1倍的公司比率變化。由於日、韓、台三地資訊揭露程度不同,圖中日本數據採用已揭露計畫之公司名單,韓、台則因初期揭露家數較少,採全體本地公司為計算基礎:

圖四、日、韓、台PBR < 1公司比率變化(2022/12/31 ~ 2025/6/30)

註:日本以2025/6/30已揭露之企業作為依據;韓國及台灣因目前揭露家數較少,以該國本地公司作為依據

資料來源:東京證交所、韓國證交所、Capital IQ資料庫、TEJ股價資料庫整理

首先觀察日本可明顯看出,日本的改革取得一定成效,主要市場PBR低於1倍的公司占比,從改革前2022年底的51%下降至2023年底的44%,2025/6/30為46%,呈下降趨勢,標準市場亦由68%下降至64%,整體趨勢一致。

再看韓國,其情況令人擔憂,儘管政府大力宣傳「價值提升計畫」,KOSPI市場PBR低於1倍的公司數量不減反增,由政策推出前2023年底的43%,大幅上升至2024年底的56%,2025/6/30為51%,整體呈上升趨勢,未能體現政策效果。

焦點拉回台灣,台灣整體PBR一直維持在較高水準,PBR低於1倍的公司占比,遠低於日、韓。然而,數據顯示,在2025年上半年,台灣PBR低於1倍的公司占比,卻從2024年底的約13%顯著上升至19%(圖表二)。此一變化,主要應歸因於2025年4月,美國關稅政策引發市場的劇烈修正,加上在目前上傳家數仍少的情況下,其長期成效仍有待觀察。

▶️延伸閱讀:2025下半年TCRI產業講座_全球政經變局下的供應鏈重構:產業在碎片化世界中生存與競爭

綜上所述,席捲東亞的這股價值改革浪潮,最終在日、韓、台三地資本市場拍打出截然不同的樣貌,也反映了各自的機會與挑戰。

從初期的市場反應來看,若要克服企業固有的慣性,一定程度的外部壓力,是不可或缺的關鍵要素。日本透過資訊公開與橫向比較,讓「不作為」的聲譽風險成為立竿見影的推動力。相比之下,韓國與台灣初期的自願模式,缺乏立即罰則或足夠誘因,改革的步伐顯得相對和緩。這表明純粹的「激勵」或「引導」,在面對根深蒂固的企業文化時,可能需要更長的時間來發酵。

展望未來,台灣雖無日、韓亟需待解的問題,但仍不能懈怠,目前與「公司治理評鑑」掛鉤的作法雖強制力道不重,但企業不應輕忽主管機關對公司治理的監理力道正逐年加重,宜即早應對,把握領先佈局的時機。透過主動揭露並執行企業價值提升計畫,對內,不僅能強化公司治理、凝聚內部共識;對外,則可透過清晰的溝通,建立起市場的信任、吸引長線資金的目光,並藉此優化資本效率與經營體質。

總而言之,企業應化被動為主動,將政策的「外部推力」,真正轉化持續追求價值提升的「內在基因」,向資本市場證明自己的價值潛力。

訂閱 TEJ E-JOURNAL 了解更多文章內容!

TEJ 深耕台灣財金資料庫逾 30 年,累積完整且精確的市場與產業數據作為基底。TEJ 評價團隊由多位產業分析、財務分析及價值評估專業人才所組成,具專業機構 ( 美國評價師協會 NACVA 、中華無形資產暨企業評價協會 CABIAV 、國際認證評價專家協會評價師ICVS、工研院無形資產評價種子師資證班結訓 ) 認證資格之評價分析師,提供公正客觀的一站式評價顧問服務。

選擇 TEJ,即選擇以專業、數據與在地經驗,揭示企業與資產的真正價值。提供撰寫提升企業價值計畫報告所需參數,讓 ROIC與WACC成為企業競爭力的語言,而非制式填表。欲了解評價服務的內容,歡迎點擊網站了解更多,或是聯繫我們!