Photo by rawpixel-com

Table of Contents

在金融機構法金業務中,中小企業一直是重要的授信客群。然而,隨著法金業務持續成長與企業營運樣態複雜,金融機構拓展授信業務面臨授信案件量增加、風險管理要求提升及法規遵循日益嚴格等挑戰。特別是在中小企業授信領域,由於企業資訊透明度相對有限,授信人員往往需要投入大量時間蒐集與驗證企業資訊,才能完成授信評估與風險判斷。

在授前徵審階段,授信人員通常需要往返於商業登記、稅籍資料、司法訴訟及各類政府公開資訊平台之間進行工商徵信,除逐一查詢與人工彙整耗費作業時間外,當資訊分散於不同來源時,也容易因查詢範圍不足或資訊更新落差而產生遺漏風險。而在貸後管理階段,多數金融機構仍以定期覆核作為主要管理方式。

當企業發生訴訟、裁罰、負責人異動、資本額變動或其他重大事件時,相關資訊若無法即時反映於管理流程中,會使風控人員難以及早掌握風險變化,錯失最佳的風險處置時機。當資訊來源分散、更新頻率不一致且缺乏持續監控機制時,不僅增加授信徵審與貸後管理成本,也容易造成資訊落差,影響風險判斷與授信決策品質。如何整合多元資訊來源、提升查詢效率,並建立即時風險預警能力,已成為金融機構強化授信風險管理的重要課題。

圖一、銀行授信面臨的挑戰

📍TEJ KYC徵信解決方案:最完整的中小企業資料庫,從營業登記、裁罰、訴訟三大角度切入,掌握企業動態,打造金融授信的風險防線

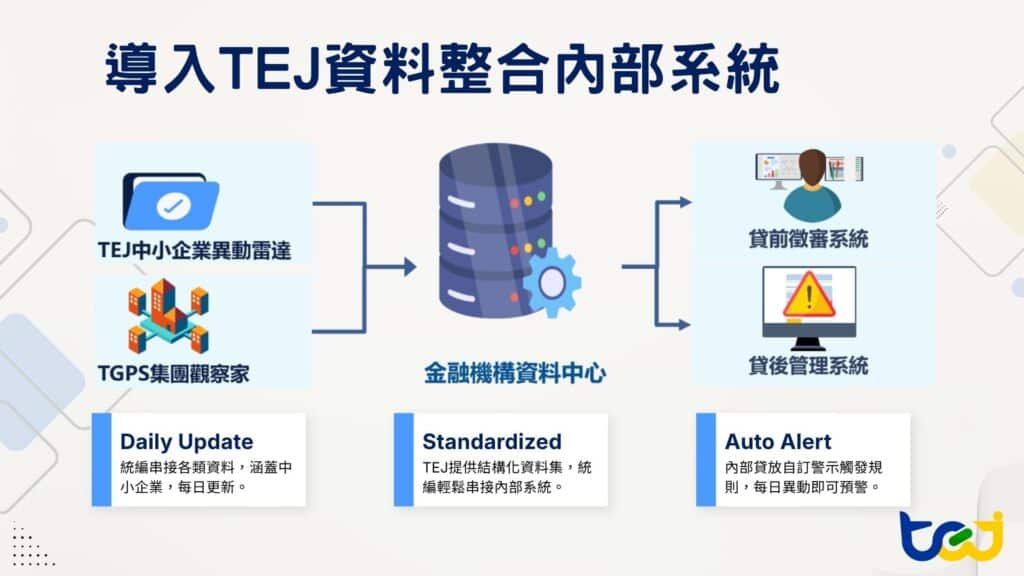

為協助金融機構提升徵審效率與風險識別能力,TEJ透過「中小企業異動雷達」與「TGPS集團觀察家」,將企業基本資料、負責人資訊、訴訟與裁罰紀錄、拒絕往來資訊,以及集團歸屬與關聯企業資訊等重要資料進行結構化整理,透過資料庫或API方式與內部系統串接。

當授信案件進件後,系統即可依據企業統一編號,自動取得授信評估所需的關鍵資訊,讓原本需要耗費數十分鐘甚至數小時的資料蒐集作業,大幅縮短為系統自動化查詢流程。透過整合且標準化的資料來源,授信單位不僅能建立一致性的評估基準,也能有效提升KYC徵信作業效率與授信品質。

此外,透過將企業資訊與風險資料直接導入內部徵審系統,金融機構得以建構更完整的自動化徵審流程,並進一步結合內部風控規則與監控機制,讓授信人員能將更多時間投入於風險分析與決策判斷,而非重複性的資料蒐集與整理工作,進一步提升授信作業效率與風險管理效能。

圖二、導入TEJ資料整合內部系統

企業風險並非侷限於單一公司,而是可能透過股權控制、資金往來、交叉持股或經營決策等關係,在集團成員之間相互影響並逐步擴散。因此,若僅以單一企業作為授信評估對象,容易忽略關聯企業之間的風險連動效應,進而低估實際曝險程度。

舉例而言,授信企業即使本身營運穩健、財務狀況良好,但若其所屬集團的核心企業、主要關係企業或最終控制者面臨經營危機、財務壓力或重大負面事件,仍可能透過資金調度、保證責任或經營決策等方式,對集團內其他企業造成影響,進一步衝擊其履約能力與信用風險。

透過 TEJ TGPS 集團觀察家,金融機構可掌握企業最終控制者(UBO)、集團組織架構、關聯企業網絡、股權控制關係、董監事交叉任職情形,以及集團整體曝險概況等重要資訊,進而從集團層級進行風險評估與管理。授信單位不僅能更有效執行集團限額管理、授信集中度分析及風險傳導評估,也能避免因資訊不完整而產生風險判斷落差。 隨著法人金融授信管理日益重視集團曝險、關聯戶管理及實質風險承擔能力,從「企業視角」升級為「集團視角」已成為金融機構強化風險管理的重要方向。透過完整掌握企業間的控制關係與風險傳導路徑,金融機構得以更全面地評估授信風險,提升集團授信管理效能與整體風控品質。

對銀行而言,除了以現行資訊了解已知風險外,尚未被及時發現的潛在風險也同樣重要。一家企業在銀行授信核准時營運正常、財務表現穩定,且符合銀行內部授信政策。然而,在貸款存續期間,企業經營狀況可能因市場環境、內部治理、資金調度或集團關係變化而產生異動,若未能及時掌握,便可能影響後續風險判斷與管理措施。

透過 TEJ 中小企業異動雷達 每日更新官方來源的最新資訊,銀行可針對授信戶建立日常且持續的監控機制。當企業出現重大民事訴訟新增、負責人異動、集團關係企業遭主管機關裁罰,或資本額出現異常變動等情形時,內部系統即可依據監控條件發出異動警示。相較於傳統仰賴半年或年度定期覆核的作業模式,以TEJ提供之每日最新異動資訊建立監控機制,可協助風控人員在事件公告後即時取得通知,避免風險資訊延遲揭露所造成的管理落差。

收到警示後,銀行可立即啟動風險評估程序,進一步檢視授信戶最新營運狀況,評估異動事件對還款能力與信用風險的影響,並分析該事件是否可能波及集團整體營運。必要時,銀行亦可提高案件追蹤頻率,重新檢視授信條件、擔保品設定或其他風險緩釋措施,以降低潛在損失。

進一步結合 TEJ TGPS 集團觀察家,銀行還可同步檢視授信戶在集團中的角色與重要性,判斷其是否為核心營運公司、主要資金調度節點或關鍵關係企業,並評估風險是否可能向其他集團成員擴散。透過個別企業異動資訊與集團關聯分析的整合,金融機構得以更完整掌握風險變化脈絡。 相較於被動等待企業主動揭露或定期覆核後才發現異常,TEJ中小企業異動雷達與TGPS集團觀察家的每日最新異動資料,讓銀行能從「事後發現問題」轉變為「事前掌握風險訊號」,有效提升貸後管理的即時性、主動性與風控效率。

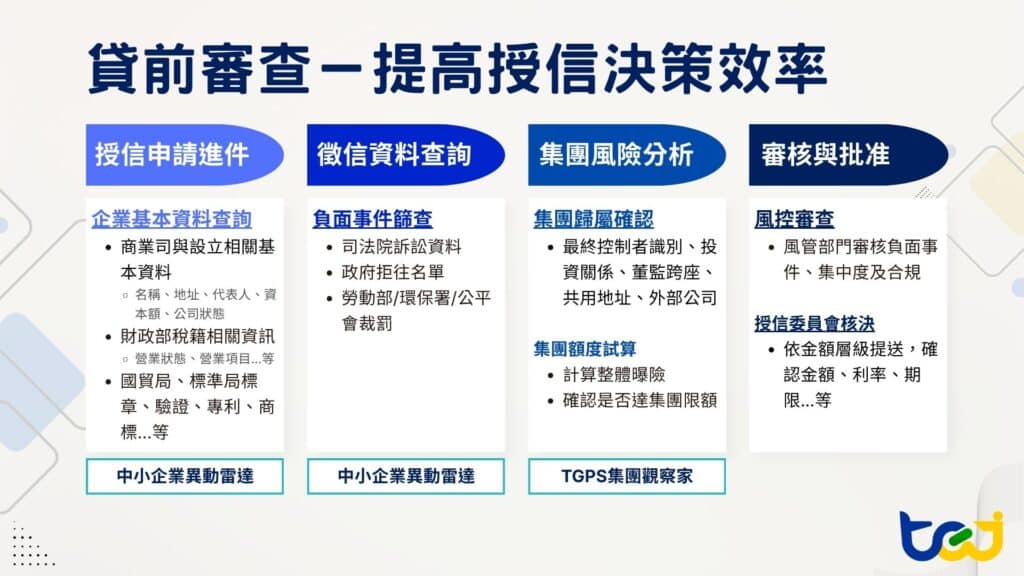

圖三、貸前審查流程導入TEJ資料,提高授信決策效率

圖四、貸後控管,建立日常警示報表監控

TEJ整合「中小企業異動雷達」與「TGPS集團觀察家」,建構涵蓋貸前徵審、集團風險管理與貸後監控的完整授信風險管理架構。在貸前徵審階段,金融機構可透過結構化資料快速完成KYC徵信作業與企業背景調查,並即時掌握訴訟、裁罰及拒絕往來等負面資訊,有效縮短資料蒐集與查核時間,提升授信徵審效率與決策品質。

在集團風險管理方面,TGPS集團觀察家可協助銀行掌握企業最終控制者、關聯企業及集團架構全貌,進一步了解企業間的控制關係與風險傳導路徑。透過集團視角進行授信評估,不僅有助於強化集團曝險管理,也能降低風險過度集中所帶來的潛在衝擊。

在貸後管理階段,中小企業異動雷達每日更新的企業異動資訊與金融機構內部系統串接及預警規則設定,便能持續追蹤授信戶經營狀況,並在風險擴大前及早採取應對措施,有效提升貸後監控效率與風險防範能力。 透過資料導入、集團分析與異動監控三大核心能力,金融機構得以建立從授前徵審到貸後管理的完整雙重防護網,不僅有效節省資訊查詢時間,更能提升風險識別能力與授信決策品質,實現真正數據驅動的授信風險管理模式!