2014年歐盟頒布了「非財務揭露指令」(Non-Financial Reporting Directive, NFRD),要求員工人數超過500人以上的上市公司、銀行或保險,應於2018年起在年報中揭露非財務資訊,有助於管理企業績效,並落實具有責任且透明化的商業行為。然而,自2023年起,歐盟以「企業永續報導指令」(CSRD)取代NFRD,規範對象再擴大,並且詳細列出通用標準,提升報告品質。到底CSRD規範有哪些?受規範對象和影響時間點為何?台灣企業該如何應對?本篇文章將詳細說明CSRD規範內容,並與其他永續發展報告進行比較。

Table of Contents

企業永續報導指令(Corporate Sustainability Reporting Directive, CSRD)要求企業揭露永續發展績效相關資訊,說明企業商業模式如何影響環境和社會。CSRD取代NFRD,進一步將ESG的評估、揭露標準明確化,並且促使企業訂定永續發展績效指標和風險管理政策。此項指令不僅對歐盟會員國的企業有強制完成目標的約束力,同時規範對象還包含在歐盟擁有母公司或在歐盟內經營的國際企業。

👉延伸閱讀:永續資訊納入財報!認識IFRS永續揭露準則對企業的影響

CSRD要求企業須根據歐洲永續發展報告準則(ESRS)編寫報告,揭露的主題需包含以下內容:

企業須說明如何面對和減緩氣候變遷,尤其是須明確揭露溫室氣體碳排放量,並制定未來溫室氣體排放減量之目標,以及海洋與水資源、取用自然資源和循環經濟、汙染和生物多樣性與生態系統。

企業商業模式不僅對環境產生影響,同時也須負起社會責任,保障人生而平等的權利與自由,並符合基本工作條件,對企業本身的勞工、消費者和在地受影響之社區負責。

企業須考量在管理和監督方面的可持續性,以及內部控制和風險管理系統,是否符合商業道德,以及企業文化、企業對政治影響相關活動與承諾和商業夥伴關係與管理等。

此外,CSRD報告應符合資訊品質、雙重重大性議題、與財務報表期間一致以及邊界與範疇的4點要求,以下分別說明:

檢視企業本身的商業模式、策略、永續性問題和風險管理問題,並對外部合作夥伴進行盡職調查,確保永續發展報告所揭露資訊之真實性、可比性和驗證性。

雙重重大性議題是指企業考量財務重大性(Financial Materiality)及影響重大性(Impact Materiality),考量永續發展對公司業績和公司活動對社會、環境的影響性,並從ESRS準則超過1000個量化揭露指標中,挑選與企業永續發展最相關的主題撰寫報告。

CSRD規範企業記錄非財務相關資訊的報告編製時間,需與財務報表的時間相符,包含過去和未來的資訊。簡單來說,永續發展報告與企業財務密不可分,撰寫時須揭露永續發展對公司業績可能會造成的影響。

揭露範圍不僅涵蓋企業本身對社會、環境產生的影響,還必須包含整個價值鏈的永續性資訊,無論是直接或間接的外部合作夥伴,都是CSRD報告須揭露的範圍。因此在歐盟會員國經營的企業,都將針對上下游廠商在永續發展方面的影響進行盡職調查和監控,確保其提供的服務、產品和業務關係符合永續績效指標。

特別要注意的是,CSRD報告完成後還需經由第三方機構確認是否遵守永續性報告準則、流程、電子標記和其他特定揭露要求。

CSRD規範於2024年正式完成,適用的企業對象主要包含以下3種企業類型:

大型企業和重大業務的定義如下:

而應遵循CSRD規範的企業類型和實施時間表如下:

| 受影響的企業類型 | 申報時間 |

| 之前受NFRD規範的大型企業 | 2025年 |

| 在歐盟上市且員工人數>500人的大型企業 | 2025年 |

| 員工人數<500人的大型企業(包含在歐盟上市或非上市企業) | 2026年 |

| 在歐盟上市的中小型企業 | 2028年 |

| 在歐盟具有重大業務,但非屬歐盟會員國的企業 | 2029年 |

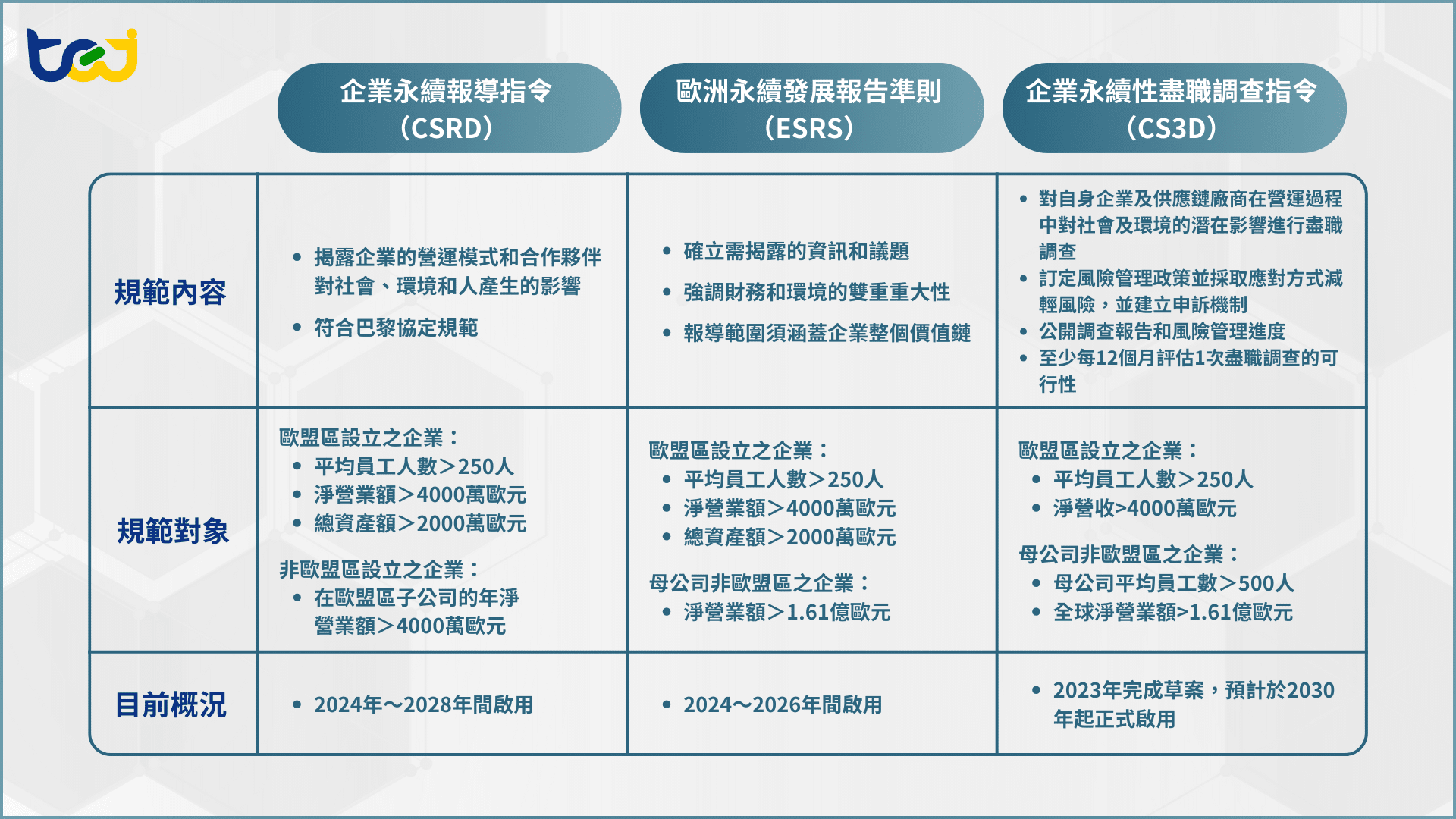

歐盟是推動永續發展的重要機構,積極促使全球企業進行改革,因此近期也頒布和通過一系列的永續發展準則和揭露規範,分別為企業永續報導指令(CSRD)、歐洲永續發展報告準則((European Sustainability Reporting Standards,ESRS)和企業永續性盡職調查指令(Corporate Sustainability Due Diligence Directive,CS3D)。雖然三者皆是永續發展相關規範,但還是存在差異,下方將簡單列出各規範內容、規範對象和目前概況。

簡單概括來說,企業永續報導指令(CSRD)優化永續報告品質,提供一致性準則給全球投資人參考,並明確規範須遵循永續發展規範準則的企業或組織;歐洲永續發展報告準則(ESRS)明確規範了相關的揭露資訊內容和適用性;企業永續性盡職調查指令(CS3D)則促使企業整體營運模式,包含上下游廠商,皆須對社會或環境負起連帶責任。

台灣企業在遵循本地永續報告書法規的基礎上,還需要積極接軌國際規範,特別是CSRD等歐盟標準,以提升企業的全球競爭力和聲譽。首先,企業應針對CSRD的具體要求,全面檢視並調整自身的永續發展策略和報告內容,確保符合雙重重大性議題和價值鏈範疇的揭露標準。此外,強化內部控制和風險管理,並確保資訊品質和透明度,以符合國際驗證機構的審查要求。

TEJ台灣經濟新報建立的TESG永續發展指標,為台灣企業提供了一個衡量和展示其ESG表現的平台。TESG指標根據企業提供的永續報告書內容及其他ESG相關資訊進行評估,因此,台灣企業若能依循國際規範,如CSRD的要求,提升報告書的內容和透明度,不僅能增強自身的永續發展能力,還能讓外界對其ESG表現有更準確的認知和評價。這不僅有助於企業在國際市場上的形象和競爭力,還能吸引更多投資者和合作夥伴的關注與信任。

TEJ憑藉20年以上對企業社會責任議題的研究與深耕,透過量化分析技術,研發的TESG永續發展指標及解決方案,解決現在金融業者推動責任投資與責任授信工作上的困難,讓您省時省力,更精準檢驗ESG!