Table of Contents

近年來,因氣候變遷導致的極端氣候事件,世界各地災害不斷。2024年山陀兒颱風襲擊台灣南部,造成多處土石流沖毀橋墩及民眾流離失所;同一時間,摩洛哥遭遇50年未見的瞬間強降雨,造成數百人死亡,這些看似獨立的災害事件,都揭示著氣候變遷已從「未來威脅」轉變為「當下危機」。

對企業而言,實體風險不再遙不可及,而是直接影響資產及營運活動的重要議題。極端氣候事件可能摧毀價值數億的廠房設備,乾旱問題可能導致供應鏈的停擺。面對利害關係人(尤其是投資人與客戶),企業被要求回答該如何因應及評估實體風險。

我國金管會規劃於2026年起以「逐步採用」方式,要求企業遵循一般性永續相關揭露要求(IFRS S1)及氣候相關揭露要求(IFRS S2),實體風險評估已由「選答題」變成「必答題」。然而企業應該要如何評估實體風險?實體風險該如何轉換成財務數字?這些資訊又該如何揭露給利害關係人?

👉延伸閱讀:接軌IFRS永續揭露準則 S1、S2! 一文看懂台灣永續準則的演進

為協助企業因應這些挑戰,TEJ台灣經濟新報與國立政治大學社科院合作,依循國家災害防救科技中心(NCDR)的評估方法論,開發出精細化的實體風險評估工具。透過空間範圍的評估與完整的風險構面(淹水、坡地、乾旱),協助企業提升風險識別的準確性,並將評估結果有效轉換成財務影響數。

本文將介紹實體風險的評估方法,從重要性、評估流程、財務量化及實務應用,提供企業實作指引。

👉延伸閱讀:TEJ攜手政大社科院,推實體風險災害損失評估方案,助企業應對氣候變遷

TCFD實體風險災害損失解決方案,

快速辨識據點因極端氣候事件面臨的財務損失風險。

企業在評估TCFD的實體風險時,不僅是在符合法規的揭露要求,更重要的是在協助企業回答三個關鍵問題:

企業在清楚掌握這三個問題,才能做出有效的風險管理決策。

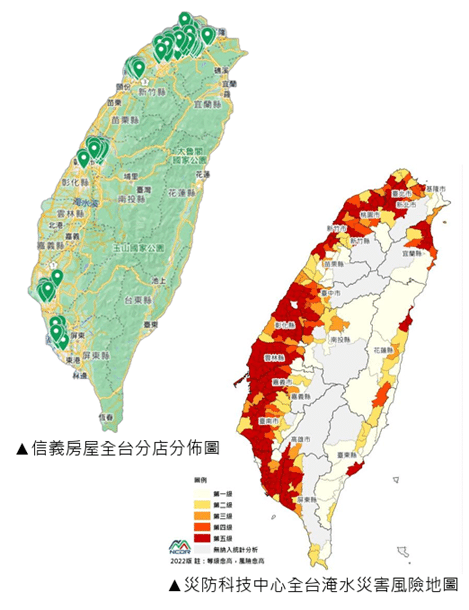

目前多數企業在實體風險評估方法存在以下兩個問題。首先,第一個問題是評估範圍過於粗糙,常用的評估方法以「鄉鎮區」為最小單位,無法反映同一區域內不同地點的實際風險差異;其次,實體風險眾多,在評估風險時並不將風險進行細分,而給予一個綜合風險等級。如下圖一以信義房屋TCFD報告書為例,就是以災防中心所評估的全台淹水災害風險地圖來做為衡量實體風險的評估依據。

採用粗略的評估範圍並給予單一的綜合實體風險等級,固然能簡化企業的評估作業,也便於快速估算實體風險造成的減損損失或預期信用損失。然而,粗略的評估方式無法掌握不同據點面對不同風險類型及影響程度時,難以有針對性的調適策略,這可能導致企業資源配置失當,該強化因應策略的地方未投入足夠資源,而不需要過度防護的地方卻又浪費成本。

為了解決這些實體風險評估的常見問題,TEJ TCFD實體風險災害損失解決方案,協助企業精確掌握各類災害對營運據點造成的風險。表二為各種實體風險評估模式比較表,表中將TEJ開發之實體風險評估方案、NCDR實體風險評估及銀行公會之簡易版實體風險評估進行比較。

表二、實體風險評估模式比較表(資料來源:TEJ整理)

| 銀行公會實體風險評估(簡易版) | NCDR實體風險評估 | TEJ實體風險評估 | |

|---|---|---|---|

| 風險評估 | 未區分 | 淹水、坡地 | 淹水、坡地、乾旱 |

| 評估指標 | 未說明 | 危害度、脆弱度、暴露度 | 危害度、脆弱度、暴露度 |

| 評估範圍 | 鄉鎮區 | 鄉鎮區、最小人口統計區、 5KM*5KM、40M*40M | 5M*5M (最精細) |

| 風險等級 | 最低為1、最高為5 | 最低為1、最高為5 | 最低為1、最高為5 |

| 評估時間 | 2030年、2050年 | 基期、世紀中、世紀末 | 基期、世紀中、世紀末 |

| 特色 | ● 評估範圍最簡易 | ● 兩種實體風險評估 ● 評估範圍較公會簡易版細緻 | ● 三種風險評估構面 ● 評估範圍最細緻 |

TEJ TCFD實體風險評估方法依循國家災害防治科技中心(NCDR)的風險評估原則,並根據聯合國政府間氣候變遷專門委員會(IPCC)於2012至2014年的研究,將氣候變遷的災害風險以危害度(Hazard)、脆弱度(Vulnerability),及暴露度(Exposure)組成,評估架構如下:

風險(R)=危害度(H)× 脆弱度(V)× 暴露度(E)

| 災害 | 危害度(H)指標 | 脆弱度(V)指標 | 暴露度(E)指標 |

|---|---|---|---|

| 淹水 | 極端降雨-平地連續24小時 雨量超過650mm以上發生之機率 | 以淹水潛勢圖(600MM/24hr) 根據不同淹水深度之覆蓋面積給予相應 權重後取平均,進而計算淹水災害評分值 | 人口密度 (人口數/單位面積) |

| 坡地 | 極端降雨-坡地連續24小時 雨量超過350mm以上發生之機率 | 以地質災害潛勢圖:岩體滑動指標、 落石指標、岩屑崩滑及土石流潛勢溪流指標(均為1~4級)相乘,計算坡地災害評分值 | 人口密度 (人口數/單位面積) |

| 乾旱 | 以連續三個月累積降雨量之SPI3指標(Standardized Precipitation Index 3 標準化降水指標)衡量 | 以民生缺水潛勢圖(假設全年流量為 Q90且水庫水位為嚴重下限的情形下 )模擬缺水率 | 人口密度 (人口數/單位面積) |

評估風險主要以台灣面臨的主要實體風險:淹沒水災、坡地災害及乾旱災害。以IPCC AR6的SSP5-8.5進行評估,評估時間包含基期(1960-2010年)、世紀中(2036-2065年)及世紀末(2075-2099年)。

淹水是台灣常見的氣候災害,TEJ以平地連續24小時累積降雨超過650毫米以上發生機率作為淹水危害度風險係數,該標準參考水利署淹水潛勢圖。利用歷史起始雨量及氣候模式推估數據,計算各地區發生機率。基期預警量利用1960至2010年的網格化降雨量數據,跨分區檢定建立各網格的氣象機率模型。世紀中及世紀末的預報評估則採用29個氣候模式的結果,並進行偏差修正,確保未來推論與歷史統計數據的一致性。

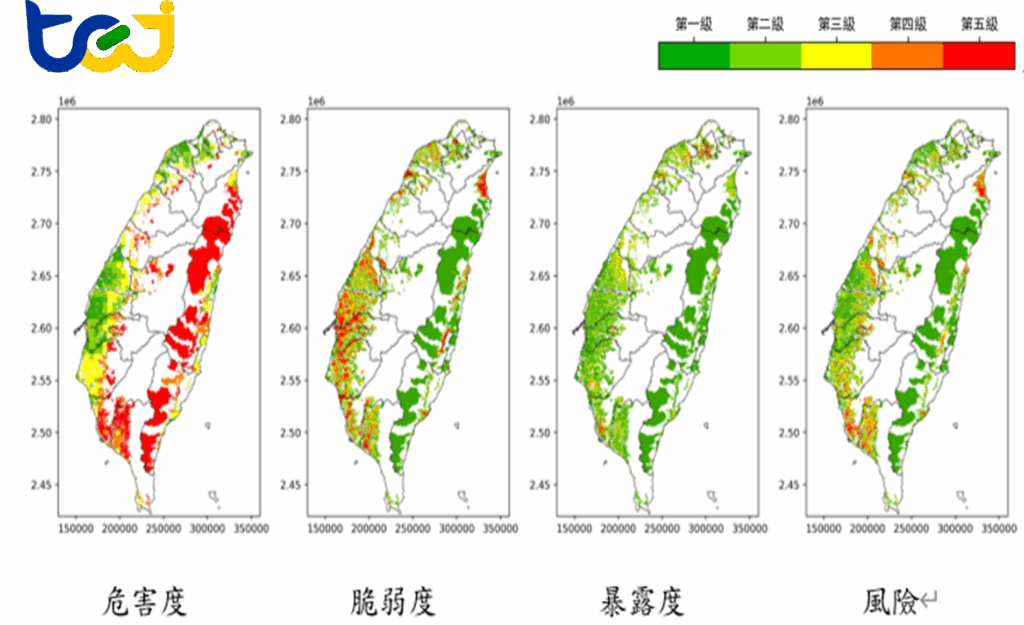

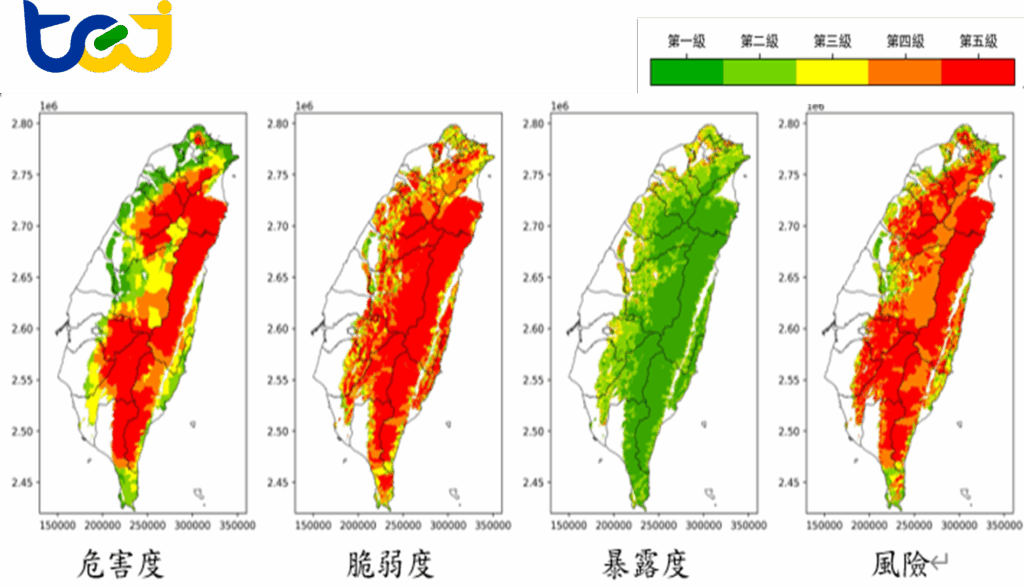

依據數據,將650毫米降雨下的淹水深度,由0.3公尺至3公尺分為不同等級,TEJ將淹水等級分為等級1至等級5,等級越高表示該區域越脆弱。暴露度則以內政部提供之人口密度資料為基礎,計算人口密度,並依據統計方法分為5個等級,等級越高表示受災人口越多。圖三為基期淹水評估分布圖。

坡地風險包含山崩及土石流等複合型災害,對於鄰近山區的企業營業場址構成嚴重威脅。TEJ以坡地連續24小時累積降雨超過350毫米以上發生的機率作為坡地危害度風險係數。

脆弱度評估方式整合四種坡地災害類型潛勢圖資,包含岩體滑動、岩屑崩滑、落石及土石流。威脅災害類型都有其獨特的潛勢分級,TEJ將四種類型的分級數值相乘,反映複合型災害的風險特徵。最後以最小統計區為單位進行梯度加權平均,並依統計分數分散分為5個脆弱度等級。暴露度評估同樣採人口密度數據,計算方式與淹水風險相同。圖四為基期坡地評估分布圖。

乾旱評估方式以標準化降水指數(SPI3)將連續三個月累計降雨量作為標準,當SPI3連續三個月小於-1時,即該地區發生乾旱事件。脆弱度則依據水利署民生缺水潛勢圖,模擬在嚴重乾旱情況下各地區之缺水率,暴露度評估同樣採人口密度數據,計算方式與淹水風險相同。圖五為基期乾旱評估分布圖。

本文依據前述TEJ實體風險評估方法,以中國鋼鐵(2002)台灣廠區為例作為實體風險評估。中國鋼鐵股份有限公司為台灣最大的鋼鐵生產企業,營運據點包含總部、永光廠、煤灰礦泥拌合料加工廠、第三冷軋廠及興業工廠共計12個地址。

高雄市小港區位處高雄沿海地帶,地形起伏、排水系統與地質條件各異,不同場址實際面臨的氣候風險可能存在顯著差異。對中鋼而言,鋼鐵生產屬於資本密集型產業,廠房設備價值動輒數十億甚至上百億元。一旦因極端氣候事件造成設備損毀或生產中斷,財務損失將十分可觀。此外,鋼鐵生產需要穩定的水資源供應,乾旱風險可能導致冷卻用水不足,被迫減產或停工。因此,全面評估淹水、坡地及乾旱三種風險類型,並將風險評估結果轉換為具體的財務影響數字,是中鋼進行氣候風險管理與資本配置決策的基礎。

表六為中鋼場址於銀行公會簡易版的評估方法及NCDR評估方法之結果。銀行公會簡易版以鄉鎮區為評估單位,中鋼12個場址均位於高雄市小港區,因此在世紀末之實體風險等級為3。這種粗略方式雖能簡化作業流程,但無法反映同一區域不同地點的實際風險差異,也無法區分不同災害類型。

相較而言,NCDR評估方法將實體風險分為淹水風險與坡地風險兩種,評估範圍較為細緻。在世紀末情境下,NCDR評估顯示中鋼所有場址的淹水風險為等級4、坡地風險為等級0。這個結果反映了小港區地處平地、臨近海岸的地理特性:淹水風險較高但坡地災害風險極低。

表六、中國鋼鐵實體風險評估結果-銀行及NCDR(資料來源:TEJ整理)

| 廠址 | 地址 | 公會評估 | NCDR_淹水 | NCDR_坡地 |

|---|---|---|---|---|

| 總部 | 中鋼路1號 | 3 | 4 | 0 |

| 總部 | 大業南路38號 | 3 | 4 | 0 |

| 總部 | 東林路17號 | 3 | 4 | 0 |

| 總部 | 沿海三路56號 | 3 | 4 | 0 |

| 永光廠 | 永光街1號 | 3 | 4 | 0 |

| 泥拌加工廠 | 中林路1號 | 3 | 4 | 0 |

| 泥拌加工廠 | 光陽街5號 | 3 | 4 | 0 |

| 泥拌加工廠 | 嘉興街6號 | 3 | 4 | 0 |

| 泥拌加工廠 | 大業南路62號 | 3 | 4 | 0 |

| 第三冷軋廠 | 嘉興街2號 | 3 | 4 | 0 |

| 興業工廠 | 興業街41號 | 3 | 4 | 0 |

| 興業工廠 | 茂大街4號 | 3 | 4 | 0 |

而TEJ採用5公尺×5公尺的小空間網格,並涵蓋淹水、坡地與乾旱三種災害類型。在世紀末情境下,TEJ評估結果顯示中鋼12個場址的風險等級存在明顯差異。在淹水風險方面,不同場址的風險等級從0級到3級不等,其中在中鋼路1號、東林路17號、中林路1號、大業南路62號及嘉興街2號的場址淹水風險為3級;永光街1號、光陽街5號、嘉興街6號及茂大街4號為2級;大業南路38號、沿海三路56號及興業街41號則為0級。這種差異反映了即使在同一行政區內,不同地點的地形高度、排水系統及與河道距離等因素,都會影響實際的淹水風險。

表七、中國鋼鐵實體風險評估結果-TEJ(資料來源:TEJ整理)

| 廠址 | 地址 | TEJ_淹水 | TEJ_坡地 | TEJ_乾旱 |

|---|---|---|---|---|

| 總部 | 中鋼路1號 | 3 | 0 | 4 |

| 總部 | 大業南路38號 | 0 | 0 | 4 |

| 總部 | 東林路17號 | 3 | 0 | 4 |

| 總部 | 沿海三路56號 | 0 | 0 | 4 |

| 永光廠 | 永光街1號 | 2 | 0 | 4 |

| 泥拌加工廠 | 中林路1號 | 3 | 0 | 4 |

| 泥拌加工廠 | 光陽街5號 | 2 | 0 | 4 |

| 泥拌加工廠 | 嘉興街6號 | 2 | 0 | 4 |

| 泥拌加工廠 | 大業南路62號 | 3 | 0 | 4 |

| 第三冷軋廠 | 嘉興街2號 | 3 | 0 | 4 |

| 興業工廠 | 興業街41號 | 0 | 0 | 4 |

| 興業工廠 | 茂大街4號 | 2 | 0 | 4 |

取得實體風險評估等級後,進一步依據風險等級轉換為減損損失。本文依據銀行公會提供之擔保品價值損失比率做為不同風險等級對應之減損損失之比率,擔保品價值以中鋼2024年公布之不動產、廠房及設備帳面價值,並假設12個場址價值總和為不動產、廠房及設備帳面價值,平均每個場址約為新台幣331億元。

表八為中國鋼鐵實體風險減損損失估算,以銀行公會之風險等級評估結果,總預估減損損失金額為1,264億元,占PPE淨額的31.80%。

採用NCDR評估方法,考量淹水風險等級4與坡地風險等級0,經計算後總預估減損金額為1,058億元,占PPE淨額的26.60%。相較於銀行公會方法,NCDR評估因能區分災害類型且評估範圍較精細,減損金額估算下降約5%。

採用TEJ的實體風險評估,因採用更精細的空間網格,反映個場址的風險差異。若同時考量淹水、坡地及乾旱風險,總預估減損損失金額為958億元,占PPE淨額的24.10%,若僅考量淹水及坡地風險,總預估減損損失金額為661億元,占PPE淨額的16.62%。

表八、中國鋼鐵實體風險減損損失估算(單位:新台幣億元)

| 廠址名稱 | 銀行公會估算 | NCDR估算 | TEJ估算 | TEJ估算 (排除乾旱風險) |

|---|---|---|---|---|

| 總部 | 421 | 353 | 286 | 176 |

| 泥拌加工廠 | 421 | 353 | 353 | 286 |

| 第三冷軋廠 | 105 | 88 | 88 | 88 |

| 興業工廠 | 211 | 176 | 143 | 55 |

| 永光廠 | 105 | 88 | 88 | 55 |

| 合計 | 1,264 (31.80%) | 1,264 (31.80%) | 958 (24.10%) | 661 (16.62%) |

TEJ實體風險評估方法採用精細化評估方式,使風險等級更貼近真實情形。以中鋼12個場址為例,與銀行公會簡易版及NCDR評估方法進行比較後發現,評估精細度的差異直接反映在減損損失。銀行公會方法因採用鄉鎮區單位,將所有場址統一評為相同風險等級,估算總減損為1,264億元,占PPE的31.8%。NCDR方法因能區分淹水與坡地兩種災害類型,評估範圍較為細緻,使減損估算下降至1,058億元(26.6%)。

TEJ方法採用5公尺×5公尺的精細網格,能準確捕捉同一區域內不同場址的風險差異,並完整涵蓋淹水、坡地與乾旱三種災害類型。綜合三項風險後,總減損估算為958億元(24.1%);若僅考量淹水與坡地風險,則降至661億元(16.62%)。銀行公會與TEJ方法的估算差異高達15%,換算金額超過600億元。

結果精細化評估不僅能避免因粗略分類而高估或低估財務損失,更能協助企業精準識別高風險據點,使資源配置更具針對性。對於面臨IFRS S1/S2強制揭露要求的企業而言,選擇精細化的評估工具,不僅能確保揭露資訊的準確性,更能支持管理階層做出有效的風險管理決策,在氣候變遷時代維持企業的長期韌性與競爭力。

TEJ TCFD實體風險災害損失解決方案,協助精確掌握各類災害對據點的影響程度。企業可提前採取相應的預防措施,保障企業營運穩定性。不僅支持企業在極端氣候事件中的韌性,也確保其能更有效地應對日益增長的環境風險挑戰。

▶️立即了解 TCFD 實體風險災害損失解決方案 的服務內容!

TNFD自然相關實體風險等級評估,解決圖資分散、評估技術與流程瓶頸,免除使用者圖資蒐集所需耗費的時間及人力,產出符合TNFD精神,以在地化資訊之自然相關實體風險評估。

TCFD將企業面臨的氣候風險分為「轉型風險」以及「實體風險」,藉此幫助利害關係人有效地評估,並輔助判斷在全球暖化對全球經濟帶來風險與機會。