Table of Contents

漂綠(Greenwashing)泛指公司標榜對ESG有所貢獻或做出減碳宣示,但付諸行動不多或毫無作為,僅為取信於大眾。為了防止公司做出此種行為,並且加強企業對於ESG永續資訊揭露的重視,國際財務報導準則基金會(International Financial Reporting Standards Foundation, IFRS Foundation)在各國及國際組織的強力央求下,訂定了一套具備會計基礎且全球通用的永續揭露準則——IFRS永續揭露準則。本篇我們將從 IFRS Foundation開始介紹,並以IFRS S1公報為主軸,解析公報主要內容及台灣的永續揭露如何接軌國際。

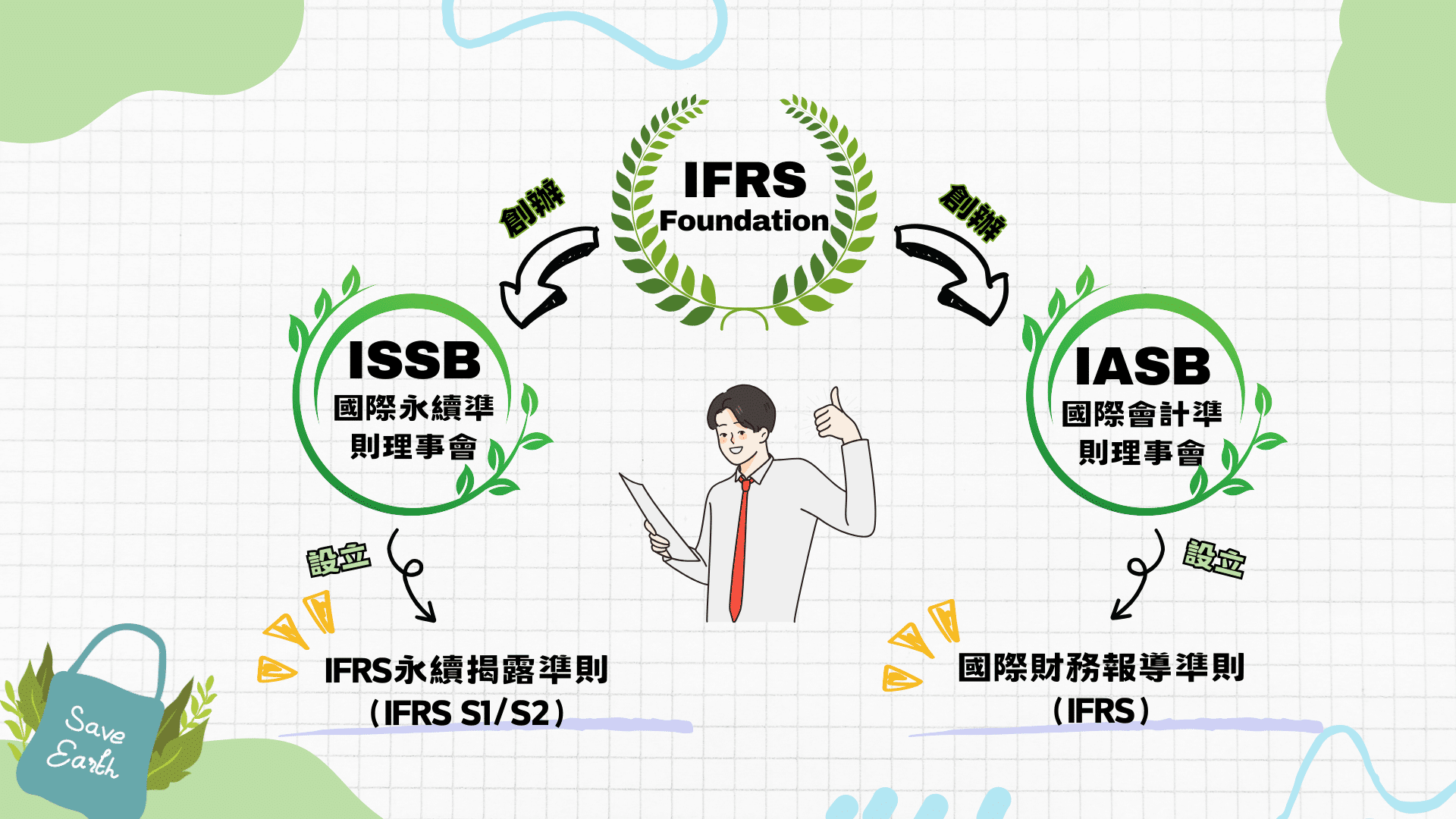

IFRS Foundation(國際財務報導準則基金會)是一個非營利性組織,組織的使命是:訂立國際財務報告準則,為世界各地的金融市場帶來透明度、問責制和效率,其工作透過促進全球經濟的信任、成長和長期金融穩定來服務於公共利益。

IFRS Foundation 旗下組織包括主辦國際會計準則理事會(IASB)及國際永續準則理事會(ISSB),其中國際財務報導準則(IFRS)由國際會計準則理事會(IASB)公布;IFRS永續揭露準則(IFRS S1/S2)由國際永續準則理事會(ISSB)公布

IFRS永續揭露準則以SASB準則為依據、遵循TCFD建議架構並導入IFRS財務報導觀念,包括S1「永續相關財務資訊揭露之一般規定」及S2「氣候相關揭露」。

IFRS S1要求公司應揭露會對現金流量、對籌資之可得性或資金成本造成影響的所有相關風險與機會做永續揭露,且應分別界定出短、中、長期可合理預期的影響。因此,無法合理預期之影響則不在準則規範的範圍。此外,即便是非採用IFRS會計準則編製財報的公司,亦可適用IFRS永續揭露準則。其地位與IFRS會計準則的「財務報導之觀念架構」、IAS 1「財務報表之表達」及IAS 8「會計政策、會計估計變動及錯誤」相同,都是架構的根本。意味著當前已一併發布的IFRS S2以及後續可能推出的永續揭露準則,皆需遵照IFRS S1之規定。( 註:國際會計準則(IAS) 為國際會計準則委員會(IASC)制定,是國際會計準則理事會(IASB)的前身。)

由於永續揭露準則做為財務報告的一部分,為求其財務資訊有用,IFRS S1參照IFRS會計準則之觀念架構,建立共計四項之觀念基礎:

有了基礎觀念之後,IFRS S1的核心內容參照了TCFD建議架構,要求公司應揭露以下四大核心內容:

除了核心內容之外,IFRS 永續揭露準則的一般規定主要內容可區分為五點:

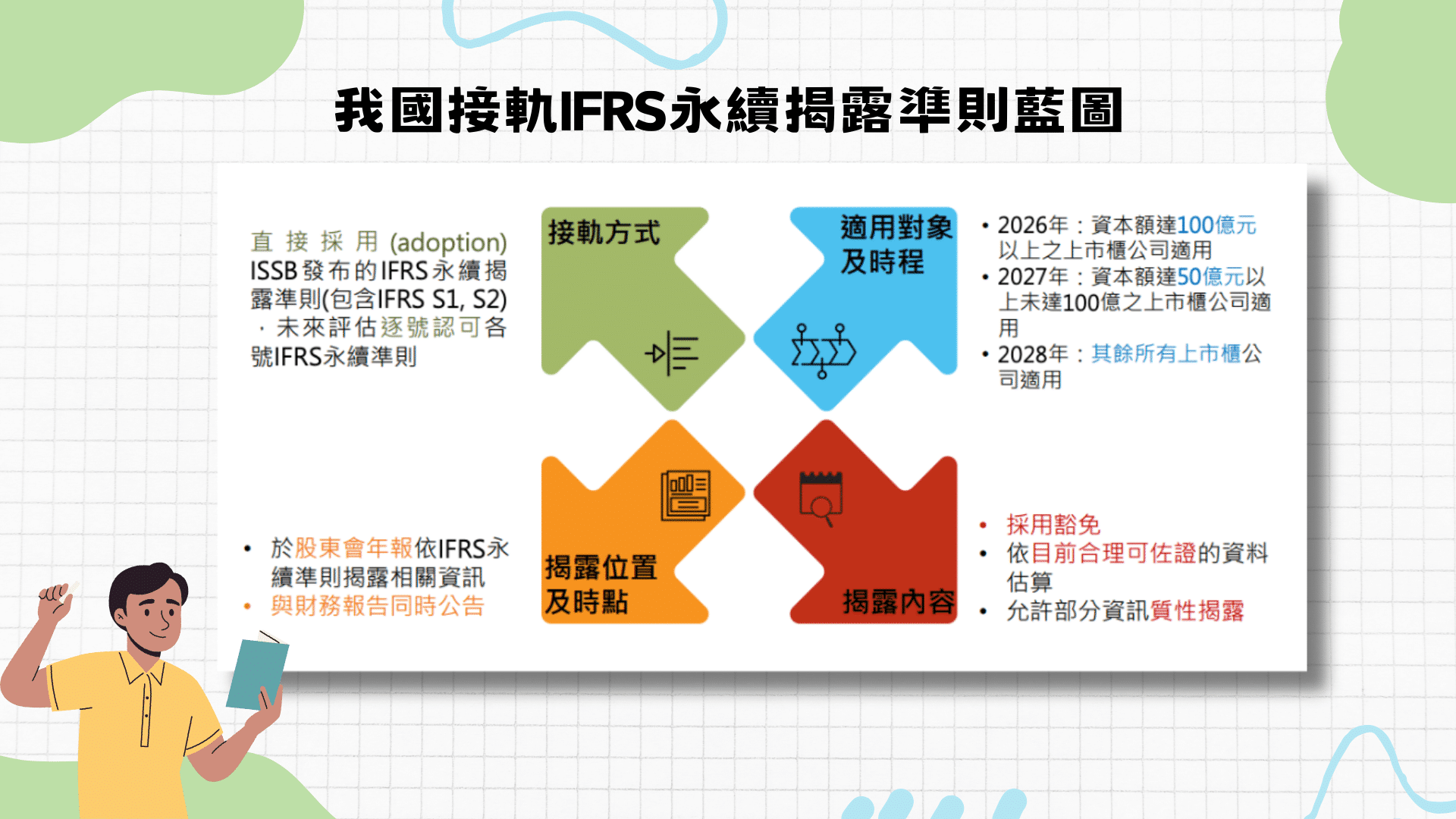

隨著IFRS S1、S2的出現,為了與國際接軌,金管會於「我國接軌IFRS永續揭露準則藍圖」中,要求我國上市櫃公司未來應遵照IFRS規則於永續報告書內揭露永續資訊

「我國接軌IFRS永續揭露準則藍圖」於2023/8月發布,預計自 2026年起按公司資本額三階段適用IFRS S1及S2準則,以直接採用的方式接軌。以下列出幾個台灣IFRS永續揭露準則架構的特點:

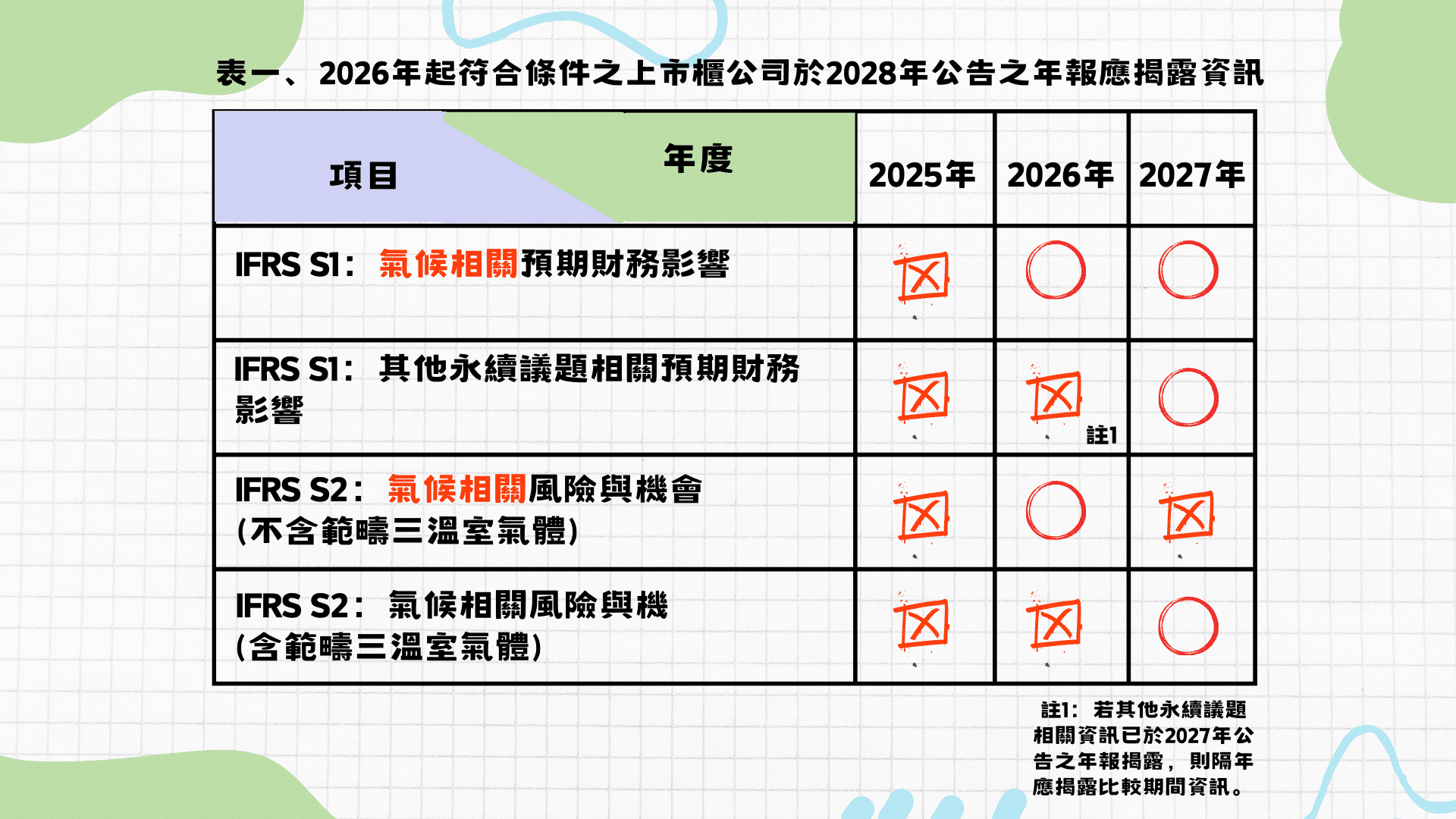

以台泥(1101)為例,它是一間資本額達775億元的上市公司。因此台泥將自2026年起適用IFRS永續揭露準則的兩號公報,並需於2027年3月15日前同時公告2026年財務報告及股東會年報。於該年年報的永續資訊專章至少應揭露資訊整理如下圖:

為使全球能擁有標準一致的永續揭露相關資訊,以便利害關係人能了解公司在永續發展中將面臨的機會與風險,在多國倡議及極力背書下,國際永續準則理事會(ISSB)於2023年6月催生出IFRS永續揭露準則的首兩號公報,協助利害關係人獲取具有可比性及會計基礎的財務永續揭露資訊。由於IFRS永續揭露準則著重將相關議題量化成財務數字,利害關係人能對於公司在ESG的付出更一目瞭然,有助於抑制企業「漂綠」的行為。

延伸閱讀

哪裡可以獲得更多資訊

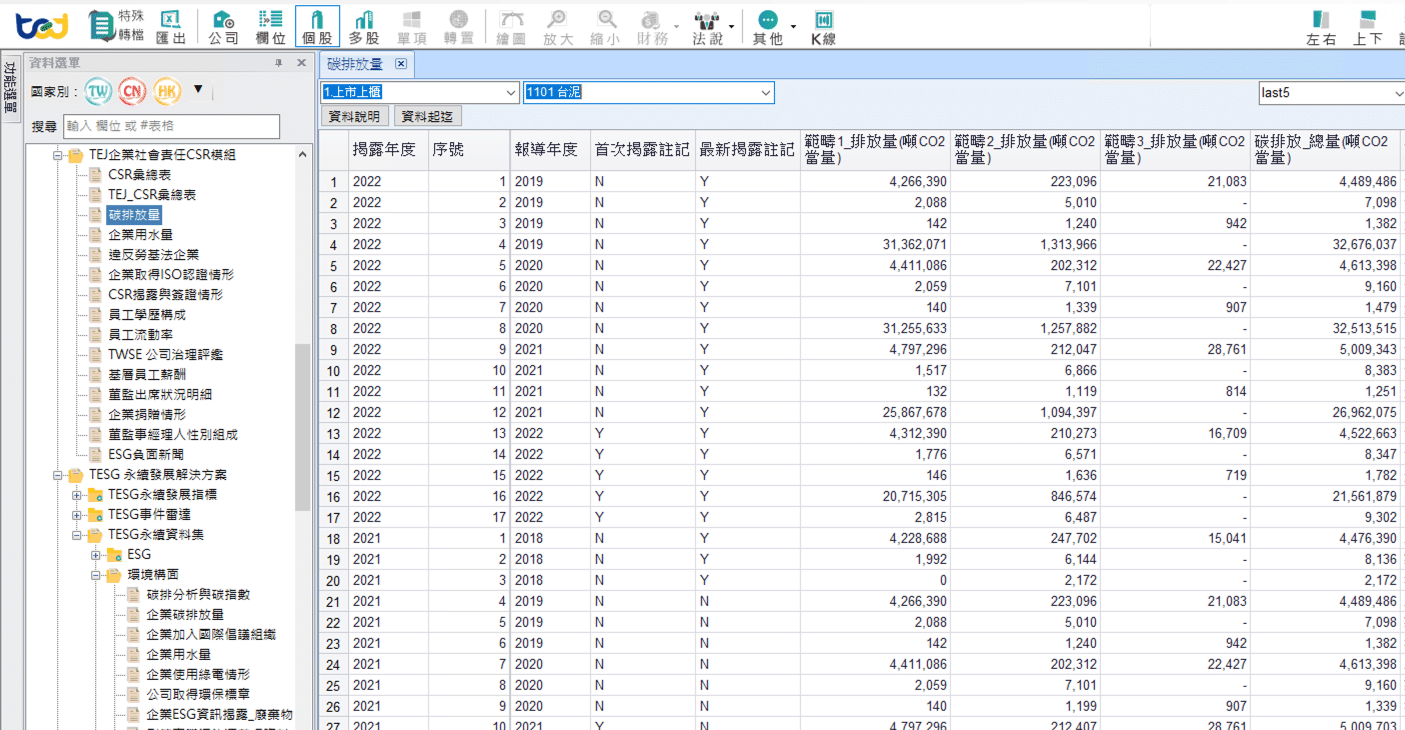

台灣財經資料庫 ( TEJ TAIWAN DB ) →TESG永續解決方案 →TESG永續資料集,收錄詳盡的台灣公開發行以上企業ESG的量化數據,包含企業碳排放量、加入 SBTi 或 TCFD 等國際倡議組織、董監與員工酬勞、董事性別組成、專利等等。

一站式取得台灣覆蓋範圍最廣的ESG資料庫,且隨法規與時俱進。TESG永續資料集廣納企業各項永續資訊揭露,是衡量公司ESG績效最佳的定量指標。

更多資料範例,請參考TEJ→最新消息→TESG永續資料集

若對於文中的企業永續揭露資料有需求,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎來電或來信詢問。