Table of Contents

2015年,國際經濟合作論壇G20旗下之國際金融穩定委員會(Financial Stability Board, FSB)成立TCFD (Task Force on Climate-Related Financial Disclosures)工作小組,致力於制定一套標準化的自願性氣候相關財務揭露建議,使氣候風險對於財務績效之影響得以量化。TCFD目前成為國際上認可的共同標準,在全球已有無數企業與監理機構採用。台灣金管會要求上市櫃公司自2022年起,永續報告書須參考TCFD標準編制,並且要求金融業者自2023年6月起遵循TCFD框架編制TCFD報告書。

👉延伸閱讀:TCFD氣候相關財務揭露是什麼?核心概念與揭露要點一次看!

同一年,碳核算金融聯盟(Partnership for Carbon Accounting Financials, PCAF)為協助金融機構衡量與揭露投融資對氣候變遷的影響而成立,並於2022年底發布第二版計算指引。

然而,取得範疇三第15類-財務投融資標的的溫室氣體排放數據,或確保資料品質的穩定性,仍是金融機構當前的主要挑戰。2026年將正式接軌IFRS永續揭露準則,IFRS S2要求金融機構明確量化氣候風險與機會,並揭露投融資組合財務碳排放。 隨著2050年淨零碳排的目標推進,金融機構在制定與監督財務投融資減碳目標時,面臨極大壓力。

為協助金融機構掌握投融資碳排放的管理與監督,本文將透過TEJ台灣經濟新報研發的「TCFD投融資組合碳管理系統」 ,試析金融機構投融資財務碳排放管理的工作,並以系統產出的管理圖表說明分析結果。

透過TCFD投融資組合碳管理系統,管理範疇三15類的碳排放

金融機構透過TCFD投融資組合碳管理系統,只要四步驟就能產出分析報表。首先於「設定」步驟進行會員帳號管理,接著將金融機構持有部位,依據既定格式執行「上傳及資料檢查」步驟。接著透過「方法計算」步驟選擇日期、產業分類來源及部位名稱,最後透過「報表查閱及下載」步驟,產出符合PCAF方法論的圖像化分析報表,有效管理投融資碳排。

目前,PCAF的規範要求金融機構計算七類金融資產的碳排放,但考量篇幅,本文將以金融機構最常持有的「企業貸款」與「主權債」這兩類資產為主,作為示範案例。

假設A金融機構自2022年起,分別貸款10億元給 T電力公司、T航空公司、S新藥公司、H便利商店及G國際飯店等五家公司,並分別投資10億元於新加坡、台灣及沙烏地阿拉伯的主權債。且A金融機構分別於2023年6月及2024年6月,計算2022年12月31日與2023年12月31日持有的商業貸款及主權債投融資碳排放。

以計算2023年12月31日投融資碳排為例,首先

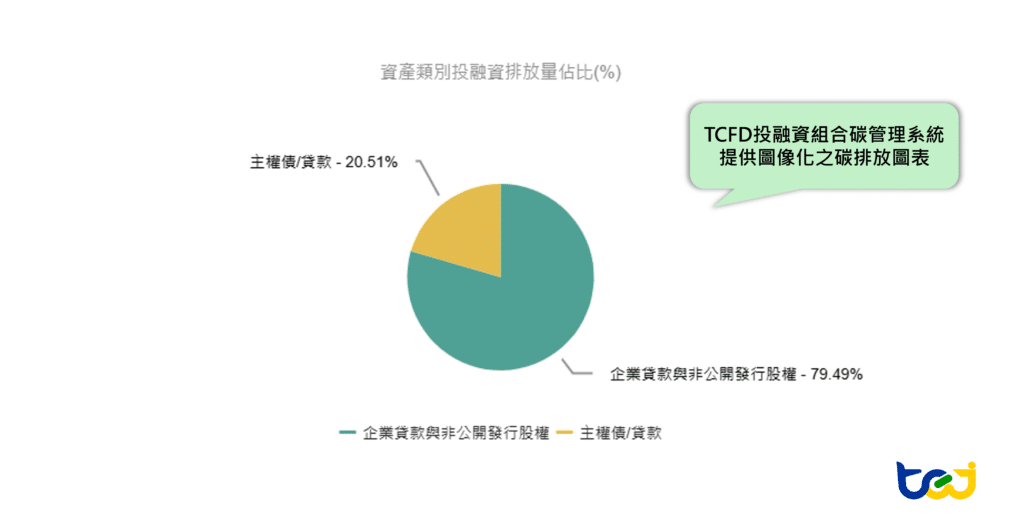

從投融資資產類別的碳排放量佔比來看,企業貸款與非公開發行股權佔比最高,達79.49%,而主權債/貸款僅占20.51%。

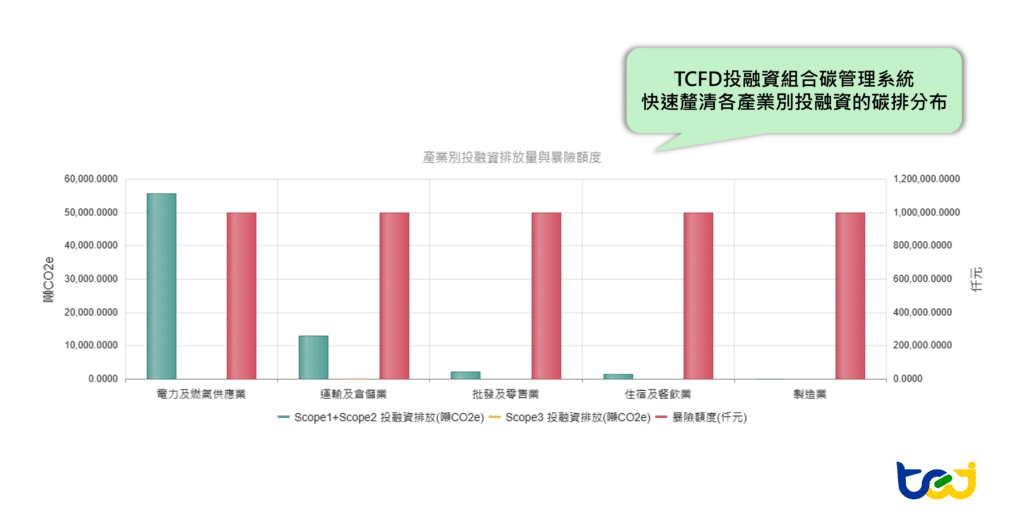

進一步分析各產業的暴險金額,發現各產業的貸款金額皆為10億元,但碳排放量有所差異。電力及燃氣供應業的碳排放最高,其次為運輸及倉儲業,依序為住宿及餐飲業、批發及零售業,最後是製造業。因此,若金融機構希望透過調整貸款組合來減少碳排放,最直接的方法便是降低對電力及燃氣供應業的放款金額。

從兩年比較報表_PCAF分類中單獨比較2023年12月31日與2022年12月31日的商業貸款數據,發現總暴險額度皆為50億元,投融資金額佔比均為62.5%。然而,2023年的Scope 1+Scope 2總投融資排放量與經濟排放強度皆較2022年高,顯示減碳目標未達成。

表一、2022年與2023年兩年度之商業貸款數據

| 項目 | 20231231 | 20221231 |

| 總暴險額度_可計算投融資排放量之資產(仟元) | 5,000,000.0000 | 5,000,000.0000 |

| 投融資金額佔比(%) | 62.5000 | 62.5000 |

| Scope1+Scope2總投融資排放量(tCO2e) | 72,183.3347 | 67,000.0999 |

| Scope1+Scope2經濟排放強度(tCO2e/百萬元) | 14.4367 | 13.4000 |

資料來源:本研究整理

金融機構可以透過兩期PCAF投融資財務碳排放明細(資料來源:TEJ財務碳排放暨產業碳係數資料)進行分析比較,了解投融資碳排增減的原因。建議先將商業貸款公司分為公開發行及非公開發行公司。針對公開發行公司分析如下:

表二、商業貸款-公開發行公司之投融資財務碳排放增減

| 公司 | 年度 | 財務歸因分子(NT$仟元) | 財務歸因分母(NT$仟元) | 財務歸因比例(%) | 範疇一與範疇二排放量(tCO2e) | 範疇一與範疇二投融資排放量(tCO2e) |

|---|---|---|---|---|---|---|

| T電力公司 | 2023 | 1,000,000 | 1,677,527,198 | 0.0005961 | 93,480,000.00 | 55,724.88 |

| 2022 | 1,000,000 | 1,614,026,679 | 0.0006196 | 98,480,000.00 | 61,015.10 | |

| 差異 | 0.00% | 3.93% | -3.79% | -5.08% | -8.67% | |

| T航空公司 | 2023 | 1,000,000 | 23,771,098 | 0.0420679 | 305,330.00 | 12,844.59 |

| 2022 | 1,000,000 | 23,096,322 | 0.0432969 | 31,571.00 | 1,366.93 | |

| 差異 | 0.00% | 2.92% | -2.84% | 867.12% | 839.67% | |

| S新藥公司 | 2023 | 1,000,000 | 1,352,269 | 0.7394978 | 52.27 | 38.6536 |

| 2022 | 1,000,000 | 2,994,157 | 0.3339838 | 45.39983352 | 15.1628 | |

| 差異 | 0.00% | -54.84% | 121.42% | 15.13% | 154.92% |

資料來源:本研究整理

接著針對非公開發行公司的商業貸款分析如下:

建議金融機構要求這兩家公司進行範疇一與範疇二的碳盤查,以作為制定減碳目標的依據。

表三、商業貸款-非公開發行公司之投融資財務碳排放增減

| 公司 | 產業名稱(細類) | 財務歸因分子(NT$仟元) | 2023年範疇一與二產業碳係數 | 2023年範疇一與範疇二投融資排放量(tCO2e) | 2022年範疇一與範疇二投融資排放量(tCO3e) | 範疇一與範疇二投融資排放量差異% |

|---|---|---|---|---|---|---|

| H便利商店 | 連鎖便利商店 | 1,000,000 | 0.0021137 | 2,113.7066 | 3,363.7727 | -37.16% |

| G國際飯店 | 短期住宿業 | 1,000,000 | 0.0014615 | 1,461.5059 | 1,239.1363 | 17.95% |

資料來源:本研究整理

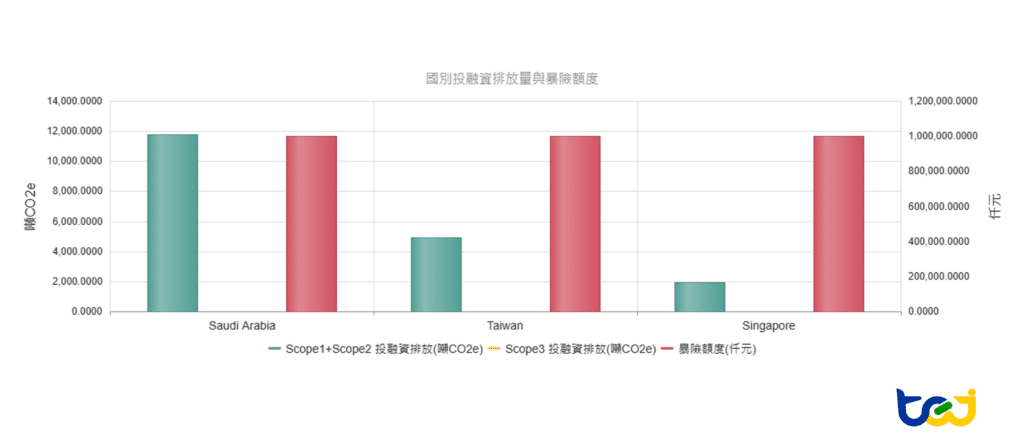

主權債之投融資財務碳排放計算結果從國別投融資排放量與暴險額度觀察,暴險額度相同,但沙烏地阿拉伯投融資排放量最高,其次為台灣,新加坡最低。

透過2023年與2022年的數據比較發現,總暴險額度維持30億元,投融資金額佔比為37.5%。然而,2023年的Scope 1+Scope 2總投融資排放量與經濟排放強度皆較2022年低,顯示主權債務的投融資碳排放情況有所改善。

表四、主權債之投融資財務碳排放增減

| 項目 | 2023/12/31 | 2022/12/31 |

| 總暴險額度_可計算投融資排放量之資產(仟元) | 3,000,000.0000 | 3,000,000.0000 |

| 投融資金額佔比(%) | 37.5000 | 37.5000 |

| Scope1+Scope2總投融資排放量(tCO2e) | 18,621.1580 | 19,300.8472 |

| Scope1+Scope2經濟排放強度(tCO2e/百萬元) | 6.2071 | 6.4336 |

資料來源:本研究整理

依個別主權債進一步分析如下:

表五、主權債之投融資財務碳排放增減

| 公司/資產名稱 | 年度 | 財務歸因分子(NT$仟元) | 財務歸因分母(NT$仟元) | 財務歸因比例(%) | 範疇一與範疇二排放量(tCO2e) | 範疇一與範疇二投融資排放量(tCO2e) |

|---|---|---|---|---|---|---|

| 沙烏地阿拉伯主權債 | 2023 | 1000,000 | 62,399,285,000 | 0.0000160258 | 736,359,192 | 11,800.763 |

| 2022 | 1000,000 | 60,571,296,800 | 0.0000165095 | 723,456,055 | 11,943.876 | |

| 差異 | 0.00% | 3.02% | -2.93% | 1.78% | -1.20% | |

| 新加坡主權債 | 2023 | 1000,000 | 25,716,315,500 | 0.0000388858 | 49,326,321 | 1,918.0944 |

| 2022 | 1000,000 | 24,511,019,520 | 0.000040798 | 47,948,570 | 1,956.2046 | |

| 差異 | 0.00% | 4.92% | -4.69% | 2.87% | -1.95% | |

| 台灣主權債 | 2023 | 1000,000 | 53,271,438,200 | 0.0000187718 | 261,152,588 | 4,902.3003 |

| 2022 | 1000,000 | 50,672,217,520 | 0.0000197347 | 273,668,823 | 5,400.7667 | |

| 差異 | 0.00% | 5.13% | -4.88% | -4.57% | -9.23% |

資料來源:本研究整理

透過TEJ TCFD投融資組合碳管理系統的分析,金融機構可深入了解投融資碳排變化原因,並採取適當的應對措施,如與企業協商減碳、調整放款金額及優化投資組合,以達成有效的碳管理與監督。

依照系統的步驟執行,使用者只需將投融資標的資訊上傳至系統,就能計算及管理投融資標的之碳排放資訊。TEJ以PCAF方法論為基底並結合實務經驗,再搭配完整豐富的ESG資料庫,建立一套標準估算流程。

TCFD投融資組合碳管理系統,在初期能提供金融機構缺少之碳排資料,減輕資料收集、清理及計算的工作負擔;中長期來說,金融機構為符合系統所需的資料,也有誘因逐漸增加碳排資料收集的完整度,能建立更可靠、有效的PCAF投融資碳排管理制度,是金融機構決策者在管理氣候風險議題上的最佳幫手。

TEJ之TCFD管理系統,根據PCAF方法論並依台灣金融業法規調整。可以完整涵蓋七大資產項目,透過一站式系統計算,解決所有投融資標的之碳排放量評估工作。

TCFD將企業面臨的氣候風險分為「轉型風險」以及「實體風險」,藉此幫助利害關係人有效地評估,並輔助判斷在全球暖化對全球經濟帶來風險與機會。