Table of Contents

評價(Valuation)在現代資本市場中扮演著決定性的角色,在不同的商業情境中,評價結果往往是核心決策的基礎,例如在企業併購(M&A)與以無形資產作價入股等交易中,評價提供了買賣雙方關於合理交易對價的參考依據。

而在財務報導目的下,如收購價格分攤(PPA)與資產減損測試(Impairment Test)及金融資產以公允價值表達等,為遵循國際財務報導準則(IFRS)的必要參考資訊。評價有助於降低交易雙方或財務報導者與使用者之間資訊的落差,進而促使資源在資本市場的運用效率。

本文將聚焦於企業評價的架構與實務流程,解釋價值結論合理性與可說服性的關鍵。若您想要進一步了解專利、技術或品牌等特定資產,或是有特定的評價目的,可以參考以下幾篇:

▶️延伸閱讀: 無形資產是什麼?一篇快速了解2大無形資產分類和常見評估方法

▶️延伸閱讀: PPA是什麼?5分鐘帶您瞭解企業合併下的財務處理和PPA範例解析

評價模型本身不難,難度在於與企業的大量溝通後,須解讀龐大的商業資訊,並基於對評價標的及產業動態的深刻理解,設定合理的參數假設,同時還須遵守《評價準則公報》的規範。以企業評價(Business Valuation)為例,評價流程環環相扣(表一),模型以及參數的假設必須在各個環節裡維持一致的合理性。

多數的評價專案,在正式委任之前,便已開始啟動評價作業,例如針對評價標的特性、總體環境與產業景氣對評價標的價值的影響等進行評估。

此階段主要在儘量蒐集可能影響價值的質性與量化資訊。在這階段委任方的管理當局及評價師會有相當密集的互動。雙方就自己掌握的資訊進行深入討論,評價師會依據評價經驗及專業提出詢問,委任方則會花費較多的工夫整理回應所需的資訊。雖然委任方整理資訊的過程並不輕鬆,但確能從過程中獲取投資評估架構及流程。

根據步驟1及2分析的結果,已辦識出評價標的機會與風險,接下來將依評價標的的特性選擇合適的評價方法。實務上常用的評價方法有市場法、收益法及資產法。

各個評價方法均有其理論基礎及假設,根據評價方法模型與評價標的的特性,需要運用評價經驗及專業資料庫,才能合理地估計評價參數。企業評價常見用評價參數有可類比公司評價乘數、折現率及折、溢價調整等,詳細如表二所示。

▶️延伸閱讀: IFRS 9 的FVM教材的評價技術—市場法 (Market Approach)

評價報告應明確標示評價標的、評價基準日、報告日及價值結論,詳細說明報告限制、評價過程,並確保分析的結果與模型及參數假設的一致性。

表一、企業評價重要流程摘錄

| 流程步驟 | 核心內容與執行要點 |

|---|---|

| 評估評價案件之承接 | 1. 風險與能力評估:分析潛在風險,確認專業能力與資源是否足以執行。 2. 確立基本要素:與委任人確認評價標的、目的、基準日、價值標準(如市場價值、公允價值、投資價值)及報告用途。 |

| 取得及分析資訊 | 1. 資訊蒐集:獲取評價標的之財務/業務資訊、總體經濟、產業資料及法令資訊,並確認其可靠性。 2. 基本分析:分析標的之過去營運結果、現況及未來展望。 3. 必要之常規化調整。 |

| 評估價值 | 根據專業判斷選擇最適方法: 1. 市場法:參考可類比公司或交易之價格及評價乘數。 2. 收益法:將未來利益流量折現為現值。 3. 資產法:評估個別資產及負債總額以反映整體價值。 在估算出價值後,必須再次確認結果與評價標的特性一致,例如使用市場法估算出來的少數股權價值隱含了可銷售市場流通性,若評價標的為非公開發行公司的少數股權,應針對差異進行調整。 |

| 出具評價報告 | 報告必須以書面具體明確列示評價依據、邏輯與最終結論理由。 |

表二、企業評價主要參數

| 類型 | 參數 |

|---|---|

| 可類比交易資訊 | 標的過去的交易事件及相關評估資訊、與標的相似的交易資訊 |

| 可類比公司與評價標的非財務資訊 | 產業分類、營業項目、重大事件及新聞、經營層資訊、ESG資訊等… |

| 可類比公司與評價標的財務資訊 | 營收成長率、GPM%、OPM%、ROIC、ROE、營收成長率、Capex、Debt Ratio、淨營運資金、信評等級、股價、評價乘數等… |

| 評價標的展望性財務資訊 | 發展策略、未來產品組合、利潤結構、成本結構、Capex、淨營運資金效率、資金規劃及預估所參考資訊… |

| 折現率 | 無風險利率(Rf)、市場風險溢酬(Rm-Rf)、系統風險係數(Beta)、CPAM殘差項、借款資金成本、最適借款比重、稅率等… |

| 資本化率 | 折現率及永續成長率 |

| 折、溢價調整 | 控制權溢價、無控制權折價、缺乏市場可流通性折價 |

綜上所述,評價工作的核心在於專業判斷與邏輯的一致性,並須在繁複的作業流程中遵循評價準則之規範。要獲得合理且具可信度的評價結果,委任方的充分配合、評價分析師的專業經驗,以及可靠的資料庫,三者缺一不可。

面對評價實務中的重重挑戰,TEJ 以「專業認證」與「高品質數據」為核心基礎,協助產出具公信力的評價結論:

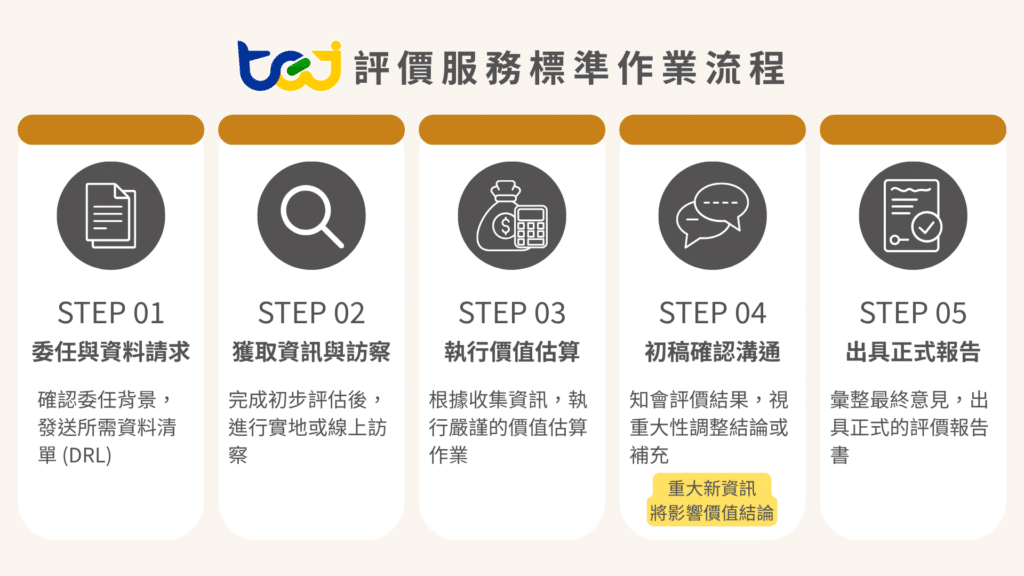

TEJ評價團隊由產業分析、會計分析以及財務工程等領域專家所組成,提供企業股權評價、無形資產評價、員工認股權、金融商品評價服務。TEJ企業股權評價服務的標準作業流程,如圖三所示,運作細節說明於下:

圖三、TEJ評價服務的標準作業流程

圖四、TEJ評價分析服務類型

TEJ評價專案服務,包含:

另外,TEJ亦提供PBR、PER、TSR、WACC與ROIC等指標數據與經濟利差矩陣等儀表板,透過視覺化圖表,協助企業快速評估自身及同業之企業價值,並作為策略規劃、法說會簡報及企業價值提升計畫之輔助工具。

如果您對這項服務有興趣,歡迎參考:

▶️延伸閱讀: 提升企業價值分析工具-協助企業揭露更透明,治理更精準,讓 ROIC × WACC 驅動企業價值提升

執行評價的人員需在不確定的市場環境中,運用邏輯、數據與專業判斷,摹寫出資產最真實的輪廓。透過對資產與產業特性的深度了解,輔以對資產與產業特性的深度洞察,在經由合適的評價模型與合理的評價參數交互引證與推算,方能產出具備決策價值的評價結論 。

簡而言之,在評價過程中,經驗與數據品質是決定價值結論合理性及可說服性的關鍵。TEJ台灣經濟新報評價服務具有以下優勢:

專業評價報告對公司的未來戰略決策以及實現穩健成長至關重要。好的評價報告精準且涵蓋深廣,有助於公司做出全面且明智的決策,並邁向成功。透過TEJ卓越的評價專業,為公司的未來制定最明確的規劃!