Table of Contents

在現今以知識經濟為核心的商業環境中,無形資產佔企業價值已高達九成,全球企業對無形資產的投資成長幅度,更是有形資產的三倍以上,這些專利、商標、營業秘密、著作權、專門技術、客戶關係及軟體等可辨認無形資產,對企業的重要性已不亞於帳面上的有形資產。

然而,相較於有形資產,無形資產具備非實體性與收益不確定性,其價值衡量高度依賴現金流歸屬辨認與經濟效益年限的專業判斷。由於無形資產評價過程複雜,若關鍵參數缺乏充足的數據佐證,報告將難以說服利害關係人,進而為企業帶來合規風險與財務損失。

本文將聚焦探討無形資產評價的流程,解釋評價過程的難點與如何因應。若您想要進一步了解更多特定的評價目的,可以參考以下幾篇:

▶️延伸閱讀: TEJ 企業評價服務,克服評價參數的合理性挑戰,確保報告經得起專業檢驗

▶️延伸閱讀: PPA是什麼?5分鐘帶您瞭解企業合併下的財務處理和PPA範例解析

無形資產(如專利、商標、客戶關係、營業秘密等)的價值,往往在企業面臨重大交易、財務報導或法律事件時,成為左右決策的關鍵變數之一。

▶️延伸閱讀: 無形資產是什麼?一篇快速了解2大無形資產分類和常見評估方法

當企業面臨以下四大情境時,即需要一份具備公信力的無形資產評價報告:

在進行企業併購時,買方支付的溢價往往源自目標公司的無形資產。依據 IFRS 3「企業合併」 準則,收購方必須於收購日執行「收購價格分攤 (PPA)」,將隱藏的無形資產(如未入帳之專利技術、客戶關係)單獨辨認並衡量其公允價值。這不僅影響商譽的認列金額及後續無形資產的攤銷費用,更是對利害關係人明確地說明併購交易所換取之資產項目。

▶️延伸閱讀: 什麼是收購價格分攤 PPA?企業合併下的商譽、有形資產和無形資產價值辨認

企業帳上的無形資產及商譽並非一成不變。依據 IAS 36「資產減損」 規定,企業必須定期(或當有減損跡象時)評估資產的「可回收金額」。若經濟環境改變或技術面臨淘汰風險,必須透過嚴謹的收益法或市場法模型進行「減損測試」。其主要功能在於落實穩健原則,確保財務報表能允當反映資產的真實經濟價值,亦能及早辨識潛在的營運風險。

▶️延伸閱讀: TEJ資產減損測試與評價服務,定期檢視資產帳面金額,確保財報真實反映資產價值

當企業或新創團隊欲將專利技術、軟體或專門知識轉化為實質資本時,依據經濟部《會計師查核簽證公司登記資本額辦法》規定,進行「技術作價入股」必須取得專家的鑑價意見書,作為會計師辦理資本額簽證之依據。此外,評價報告亦是申請《產業創新條例》租稅優惠時,向國稅局舉證合理價值的「客觀佐證資料」;在向銀行申請無形資產融資時,更是取得資金撥付的關鍵依據。

▶️延伸閱讀: 評價分析交流會:鑑價的力量:解碼生技新創如何打破募資瓶頸|TEJ × NBIC合作活動

在進行跨國技術授權、設立合資公司或進行移轉訂價規劃時,需精算符合常規交易原則的權利金率 (Royalty Rate)。而在面臨專利侵權、營業秘密盜用或股東爭議時,專業的評價報告能為損害賠償之主張提供具財務基礎的量化分析,作為法律論述的重要佐證。

綜上所述,無形資產評價常見於企業併購(PPA)、財務報導減損測試、技術作價入股與融資、授權及訴訟等關鍵決策情境,其結果直接影響交易價格、財務報表品質與法律主張。然而,無形資產多缺乏可觀察市場價格,未來收益高度不確定,且需融合產業、技術與財務判斷,因此評價過程充滿專業挑戰與不確定性。

無形資產評價之所以被視為資產評價中高難度的領域,核心原因在於其非實體性與收益不確定性。不同於有形資產具備明確的物理屬性與活絡市場,無形資產的價值往往仰賴對未來經濟效益的合理推估與拆解。根據實務經驗,企業在執行評價時,主要面臨以下三大核心挑戰:

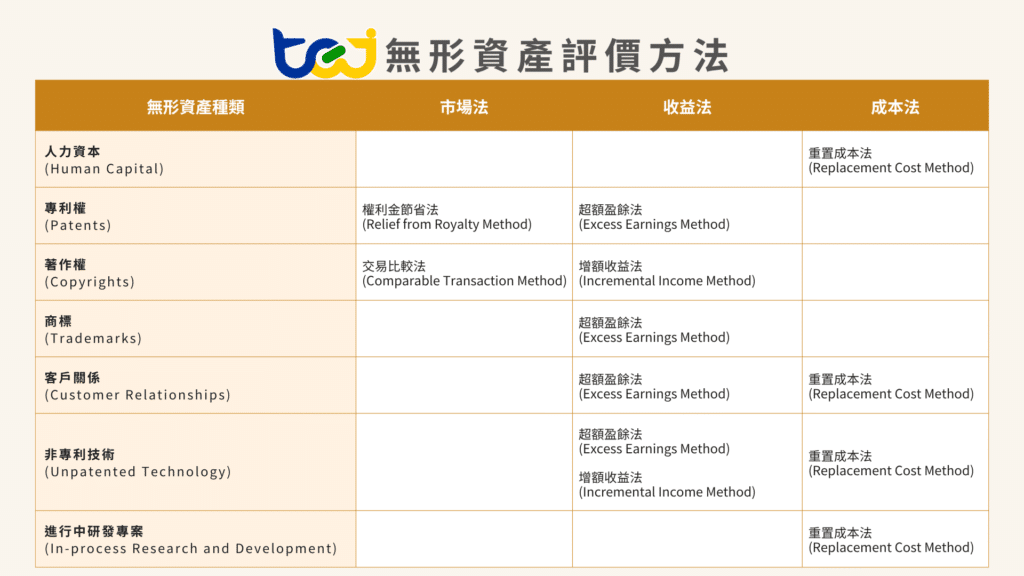

無形資產(如專利、客製化軟體、營業秘密)具有高度的「獨特性」,市場上通常不存在活絡的次級交易市場,也缺乏標準化的定價基準,使用「市場法」易面臨數據獲取困難或不透明的問題。此外,不同類型的無形資產(如專利技術、商標品牌或客戶關係)所創造價值的機制並不相同,有些透過提高產品毛利,有些透過降低成本,亦有些體現在市場占有率或客戶黏著度。因此,在評價實務上必須依資產特性、可取得資料及評價目的,選擇適當的收益法、市場法或成本法,以及表一所示的各種的具體方法。

表一、無形資產評價方法

在使用最常見的「收益法」時,需要預估該資產未來的現金流量、營收成長率,以及決定合適的折現率與剩餘經濟年限。企業常因過度樂觀而設定過高的營收成長率,或在計算折現率時,對特定風險溢酬與經濟耐用年限的設定缺乏客觀基準。這類假設若無產業數據背書及專業判斷,容易被會計師或主管機關挑戰。

無形資產的價值仰賴於其預期產生經濟效益的持續時間。實務上,「法律保護年限」往往不等於「經濟耐用年限」;評價人員必須考量技術更迭、市場競爭及經濟過時等因素,精確判斷資產貢獻收益的終止點,才能避免因年限估計過於樂觀,致使評價結果無法如實反映資產的實際獲利能力。

無形資產評價的核心難題,在於如何將隱性的競爭優勢轉化為可供驗證的財務數字。TEJ 透過自有財金資料庫與評價師的專業判斷,為上述每一個關鍵參數提供客觀的數據依據,確保評價結果具備充分的證據基礎。

面對評價實務中的重重挑戰,TEJ 以「專業認證」與「高品質數據」為核心基礎,協助產出具公信力的評價結論:

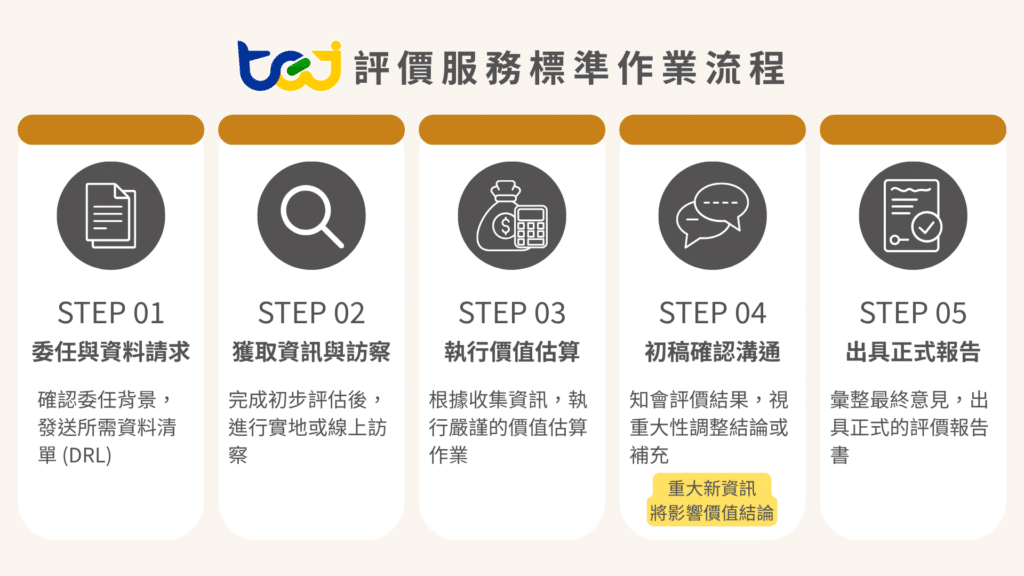

TEJ評價團隊由產業分析、會計分析以及財務工程等領域專家所組成,提供企業股權評價、無形資產評價、員工認股權、金融商品評價服務。TEJ企業股權評價服務的標準作業流程,如圖二所示,運作細節說明於下:

圖二、TEJ評價服務的標準作業流程

圖三、TEJ評價分析服務類型

TEJ評價專案服務,包含:

如果您想要進一步了解更多評價專案服務,請參考評價分析解決方案!

▶️延伸閱讀: 評價分析解決方案,以高品質的資料庫為基礎、可驗證的評價流程,提供各項評價的專業顧問式服務

執行評價的人員需在不確定的市場環境中,運用邏輯、數據與專業判斷,摹寫出資產最真實的輪廓。透過對資產與產業特性的深度了解,輔以對資產與產業特性的深度洞察,在經由合適的評價模型與合理的評價參數交互引證與推算,方能產出具備決策價值的評價結論 。

簡而言之,在評價過程中,經驗與數據品質是決定價值結論合理性及可說服性的關鍵。TEJ台灣經濟新報評價服務具有以下優勢:

專業評價報告對公司的未來戰略決策以及實現穩健成長至關重要。好的評價報告精準且涵蓋深廣,有助於公司做出全面且明智的決策,並邁向成功。透過TEJ卓越的評價專業,為公司的未來制定最明確的規劃!