Table of Contents

本文透過統計2012年至2025年間台灣資本市場公開收購案,探討控制權移轉之定價特徵與產業流向。結果顯示,宣告日前30 日之均市值溢價率維持於相對高點,且隨著宣告日逼近呈現漸進式收斂,確認市場具備明確之資訊外溢效應。

從產業維度觀察,半導體與電子零組件併購交易較為活絡。針對溢價高於常態基準之案件,收購方應透過嚴謹之收購價格分攤(PPA)與資金成本(WACC)設定,確保無形資產之公允價值評價與財務報表中允當表達。

如果您想了解「收購價格分攤PPA」、「WACC資金成本」,那一定不能錯過以下這幾篇:

👉延伸閱讀:收購價格分攤PPA是什麼?5分鐘瞭解企業合併下的財務處理和PPA範例解析

👉延伸閱讀:台灣上市產業資本配置與回報效率,從ROIC與WACC評估企業價值創造能力

從長期統計趨勢觀察,台灣市場的公開收購案具備穩定且顯著的正向溢價特徵。在排除少數溢價率小於零之特殊折價案件後,共116件有效常態收購樣本,符合一般對於溢價取得控制權或綜效之認知。

具體趨勢分佈顯示:宣告日前30日均市值溢價率之中位數居高;至宣告日前20日微幅下降。隨著時間推進,溢價空間逐步收斂,宣告日前一日之溢價率進一步下降,至宣告當日之溢價率已降至整體最低水準。

此一由宣告日前30日基準,逐步遞減至見報日基準之趨勢落差,客觀證明了併購消息公開前,相關控制權移轉之資訊已逐步反映於目標公司市值的推升現象(Price Run-up)。依整體樣本統計結果,收購方為取得絕對多數股權,支付高於一個月前歷史均值之溢價,屬台灣資本市場之常態定價共識。

▶️延伸閱讀:透過併購擴張版圖的經典案例!中美晶集團的併購歷程

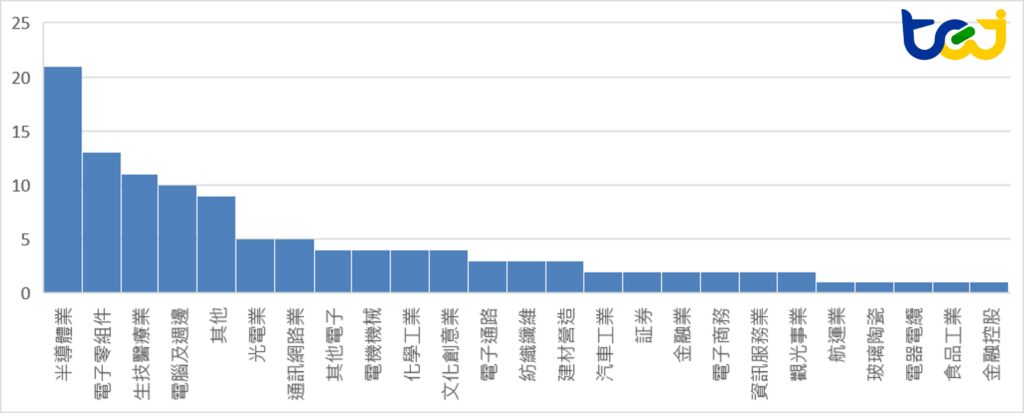

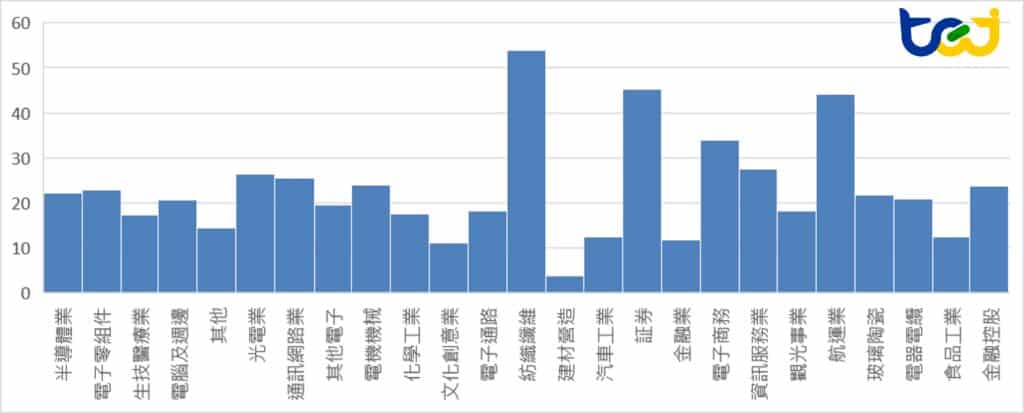

在產業分佈方面(圖一),資本密集與技術密集產業為觀測期間內的收購熱區。檢視前五大頻繁發生併購之產業,泛電子產業佔據絕對多數,為台灣併購交易市場主力。

半導體業位居總案件數榜首,其宣告日前30日均市值溢價率顯著高於整體市場均值,為最具備整併動能與定價支撐之產業。電子零組件業為次熱門產業,其30日溢價表現同樣突出,顯示收購方對該領域之關鍵產能具備較高之出價意願。電腦及週邊產業之30日溢價率則貼近整體市場大盤基準。

在其他關鍵領域方面,光電業與通訊網路業之30日溢價率表現位居前段,顯示此類具備明確硬體技術價值之標的,較能獲取較高之控制權溢價。相對而言,生技醫療業之30日定價表現相對收斂,反映該產業的整併多屬常態性資源整合。

圖一、各產業公開收購正溢價案件數量統計

資料來源:MOPS,TEJ評價分析團隊整理

圖二、各產業公開收購溢價率中位數

資料來源:MOPS,TEJ評價分析團隊整理

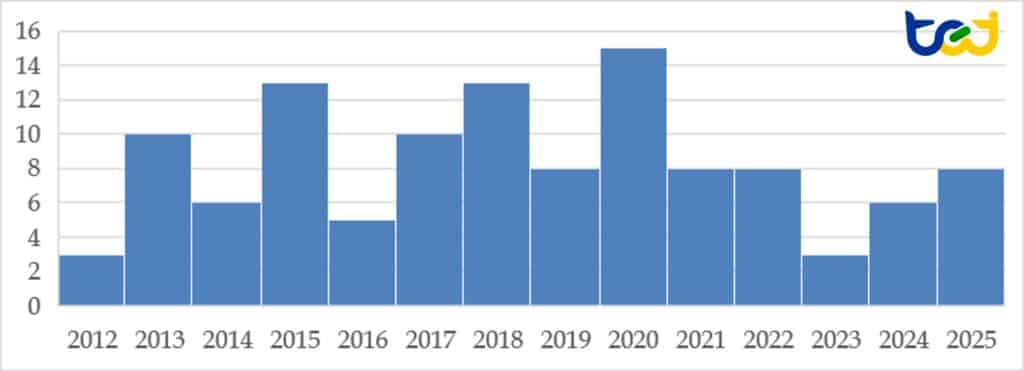

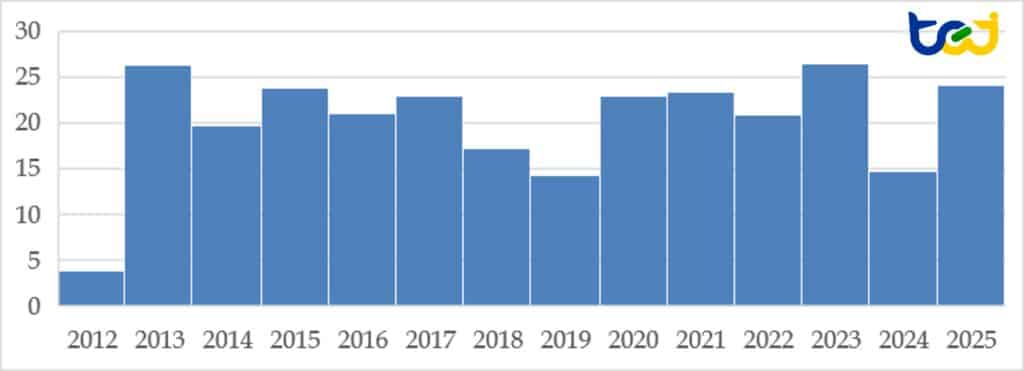

檢視過去十四年的縱向數據,台灣市場平均每年維持8至10件之有效正溢價收購案,顯示企業併購為企業追求成長或資源整合之常用手段。多數年度(如2013、2015至2017、2021等年份)之案件量皆穩定落於均值區間。唯2020年創下單年15件有效正向收購案的歷年新高,且該年度宣告日前30日之均市值溢價率中位數亦顯著攀升,高於歷史常態基準。歷經2020年之併購高峰後,2022至2025年之案件數量與溢價率再度回歸常態中位數區間。

圖三、各年度公開收購正溢價案件數

資料來源:MOPS,TEJ評價分析團隊整理

圖四、各年度公開收購溢價率中位數

資料來源:MOPS,TEJ評價分析團隊整理

▶️延伸閱讀:大成鋼集團的併購故事,以取得通路為收購目的,是否對併購雙方都能有益處?

儘管市場存在兩成溢價之常態基準,歷史數據仍紀錄數起大幅偏離均值的極端案件,證實歷史市值並非收購定價的唯一參數。

在正向極端值方面,2019年明泰科技(3380)收購仲琦(2419)之案件,其30日均值溢價率高達68.36%(表五)。經檢視市場公開資訊,明泰科技為拓展非有線電視領域之產品線,期望透過取得過半股權以縮短技術學習曲線,此技術整合與絕對控制權之戰略需求推升了收購溢價。2020年澳台國際收購夠麻吉(8472)之30日均值溢價率亦達65.07%。其收購動機在於快速取得目標公司既有大量會員基數與電商平台架構,藉以直接銷售自有產品。

作為數值對照,同年度之大型指標性整併案——2020年台灣水泥(1101)收購信昌化(4725),其30日均市值溢價率為23.98%。此客觀對比顯示,大型案件若無前述特殊無形資產或跨界戰略考量,其定價水準仍穩定貼近市場常規之兩成區間。

在折價收購(負向極端值)方面,2013年中國電器收購啟耀(3610)之30日均值溢價率為-71.71%。主因為目標公司當時面臨嚴重的財務重整,已提列鉅額固定資產損失並進行廠房清算,此收購價格與市值之落差暗示重整潛在風險仍未完全反映於市場股價。

表五、公開收購案件節錄

| 主併公司 (收購方) | 被併 公司 | 被併 公司 代碼 | 見報日 | 每股 收購 價格(元) | 實際 收購 比例 (%) | 溢價率(%) -見報日 | 溢價率(%) – 見報前一日 | 溢價率(%) – 見報前 20日均價 | 溢價率(%) – 見報前 30日均價 |

| 中國電器股份有限公司 | 啟耀 | 3610 | 2013/10/8 | 0.80 | 39.25 | -69.23 | -69.58 | -70.80 | -71.71 |

| 明泰科技股份有限公司 | 仲琦 | 2419 | 2019/12/12 | 32.00 | 43.67 | 55.34 | 57.25 | 66.00 | 68.36 |

| 台灣水泥股份有限公司 | 信昌化 | 4725 | 2020/7/15 | 18.00 | 31.10 | 22.94 | 22.94 | 24.59 | 23.98 |

| 澳台國際投資股份有限公司 | 夠麻吉 | 8472 | 2020/12/10 | 75.00 | 55.01 | 41.78 | 44.51 | 57.40 | 65.07 |

資料來源:公開資訊觀測站,TEJ評價分析團隊整理

本文統計結果,提供企業經營層與投資機構明確之財務決策基準。就收購方之資本預算規劃而言,發動公開收購前可以目標公司前30日均市值加計20%為初步評估基準,再依收購效益進行增減。

在實務應用層面,當收購溢價顯著超越此21%之常態基準(如前述明泰科技或澳台國際案),主併公司必須於交易完成後啟動嚴謹之收購價格分攤(Purchase Price Allocation, PPA)程序,以便充分向財報使用者說明溢價考量基礎。

為合理化支付予外部股東的超額溢價,管理當局必須自標的公司內部辨認具備未來經濟效益之無形資產。此類資產常見包含目標公司既有之客戶關係(Customer Relationships)以及已開發技術(Developed Technology)。收購方需透過精準設定加權平均資金成本(WACC),將預期帶來之商業綜效與現金流予以折現,方能於財務報表上公允列示控制權溢價之合理性,以減少盲目出價疑慮。

對被併方而言,若收購方報價低於20%歷史基準或呈現折價,董事會與外部股東須檢視公司內部是否正面臨或可能承擔潛在的不利競爭因素,抑或是公司的價值被嚴重低估,進而採取合適的應對策略。

本研究分析,2012年至2025年間台灣公開收購市場具備顯著之資訊外溢效應,並以公開收購資訊公開前30日之市值溢價率約20%。半導體與電子零組件等泛電子產業為資本整併之核心驅動領域。面對超越常規之高額溢價案件,收購方應向市場清楚解釋溢價邏輯,確實執行無形資產評價與收購價格分攤(PPA)程序;而極端折價案件則多源於企業內部之股權重整、資產減損等因素,在評價或財務分析時,對於這些折價案例,宜格外留意,小心引用。

面對收購價格分攤PPA實務中的重重挑戰,TEJ 以「專業認證」與「高品質數據」為核心基礎,協助產出具公信力的評價結論:

TEJ評價團隊由產業分析、會計分析以及財務工程等領域專家所組成,提供企業股權評價、無形資產評價、員工認股權、金融商品評價服務。